看对走势并没有什么了不起的,在市场中总能找到很多在牛市早就看涨的人,在熊市早就看跌的人。但他们总是善于跟市场讨价还价,试图买在最低点,卖在高点。

这种思维方式,往往在牛市等低点,到最后等来一个踏空,行情绝尘而去。或者抓住了一个牛市,却早早卖在了一个自认为的高点,回头一看,卖在了山脚下。

就像 “ 老火鸡 ” 帕特里奇一样,真正赚大钱的,正是那些看对市场,又紧握头寸的人,这也是最难学的。这不仅面临选择标的、选择时机,还面临一个更重要的问题:究竟应该持有(承担)多大头寸(风险)?

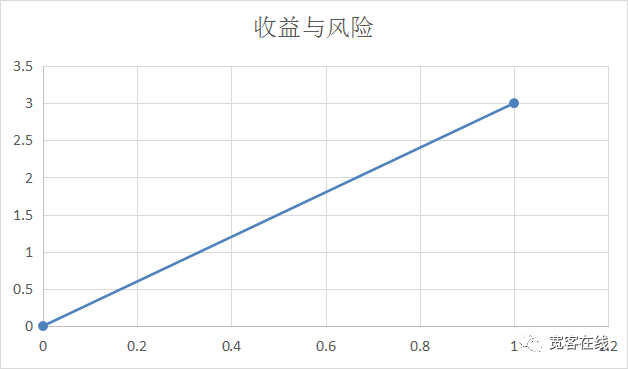

很多人都知道风险与收益成正比,即利润有多大风险就有多大。在部分人眼里,收益和风险的关系应该是这个样子的(横轴是风险百分比,纵轴是利润百分比):

但实际上,衡量收益与风险,远不是两点一线(线性)这么简单。真实的风险是在预期收益下,承担亏损的最大幅度(波动率)。

尽管从结果看,实际亏损并不一定等于最大亏损,但最大亏损却是真真实实存在的。从概率的角度讲,只要交易的次数足够多,如果期望收益总是300%,就必然有回撤幅度达到100%的那天。

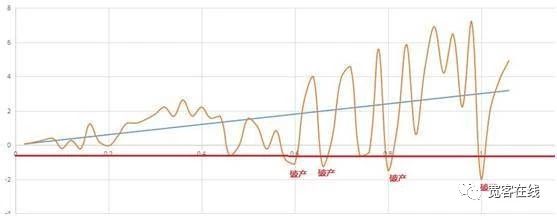

在明白上面这个道理之后,我们可以知道,上图并不是风险与收益的真正表现,在持续测试中,真实的情况应该是这个样子:

如上图所示,黄色的曲线是净值在不同风险下的波动情况,随着预期收益的不断扩大,风险也在逐步扩大。如果我们把破产线设置在0.5,即最大亏损达到50%的幅度,那么这就是一个失败的交易策略。尽管最终的收益为正,但中间早已破产了。

之前看到一句话:买卖多少比什么时候买卖更重要。即使是一个正期望的策略,在错误的头寸管理下,一样会爆仓。

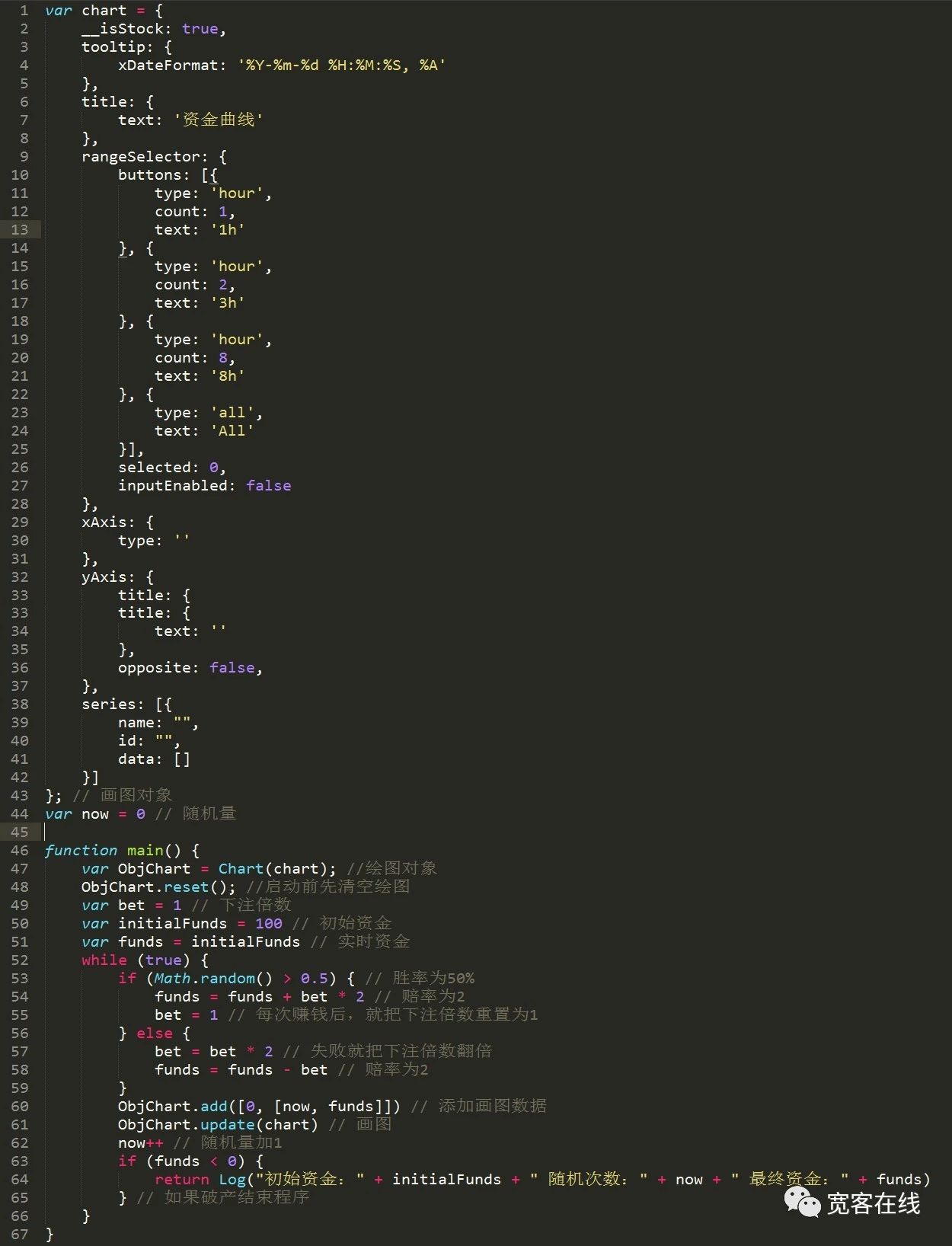

如何科学的管理头寸,在金融里面也就成了根本问题。在试图解决头寸管理问题时,我们将视角放到**上,从抛硬币谈起。

以抛硬币(硬币的两面一样重)决定胜负。如果出现正面亏损1元,出现反面盈利2元。即这个游戏的胜率是50%,赔率是2。

现在你只有100元,那么应该怎么重复**?可以使100元以最快的速度变成100万元。

这个答案看似无解。

利用等价鞅策略:永远都不会输的策略。

等价鞅策略就是,输了将赌注翻倍直到赢为止,赢了将赌注恢复至初始值。但其弱点是,参与者在连续若干次失败后将没有足够资金继续赌注翻倍的游戏,因为赌注会随着失败次数呈2次方的速度增长,这个增长是非常恐怖的。

等价鞅头寸管理策略源码:

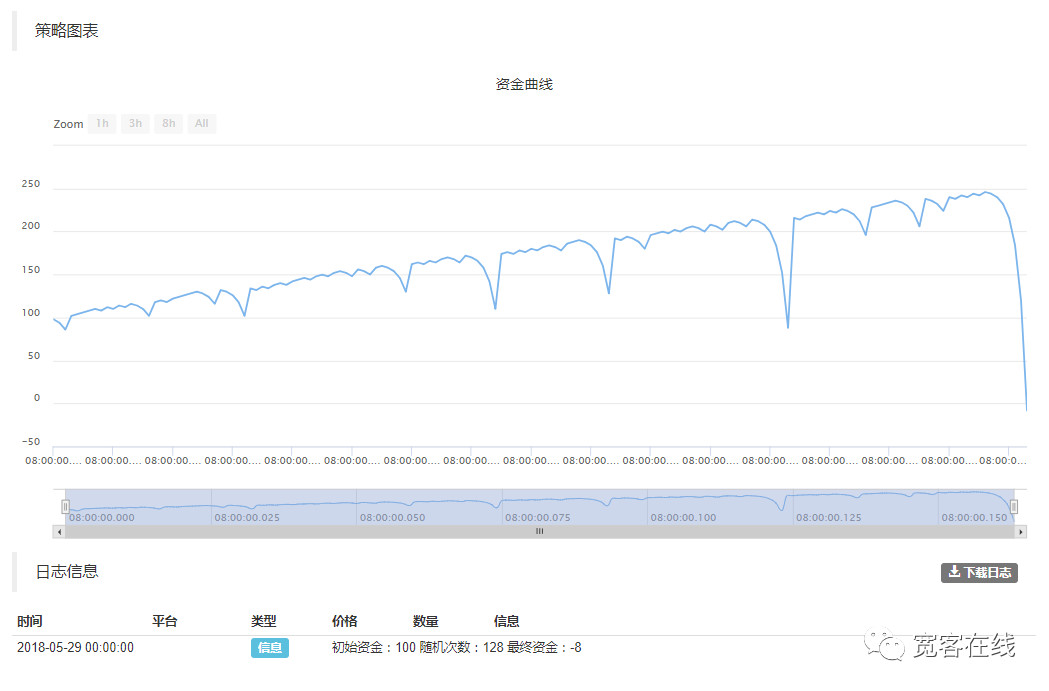

资金曲线:

或许资金太少,不足以说明,这次我们把出场资金提高至1000:

从表现形式看,使用等价鞅的头寸管理方式,前提是资金是无限的,可是如果资金是无限的,又为什么要赌呢。毫无例外,等价鞅的头寸管理方式,在资金有限的前提下,结果都是破产。

所以,在风险不确定的情况下,收益也变得不确定。既然收益是一种预期,那么风险也是一种预期。你想预期收益最终会给你带来回报,那么预期风险也一定会兑现。长期资本管理公司的例子,就是使用等价鞅策略的后果。

利用反等价鞅策略:永不会亏完的策略。

反等价鞅策略就是,始终按现有资金总额的一定比例**。汲取“日取其半,万世不竭”的道理,使得我们能够永远的在这个游戏中继续下去。

反等价鞅头寸管理策略源码:

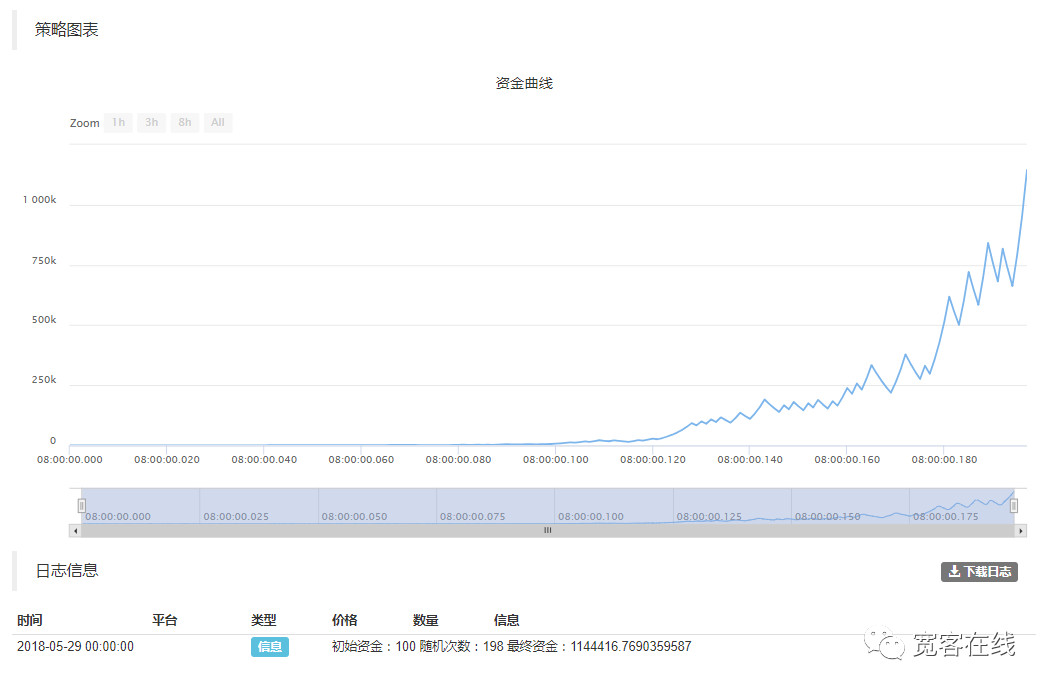

固定10%头寸比例的资金曲线:100元的资金达到100万,随机次数用了198次。

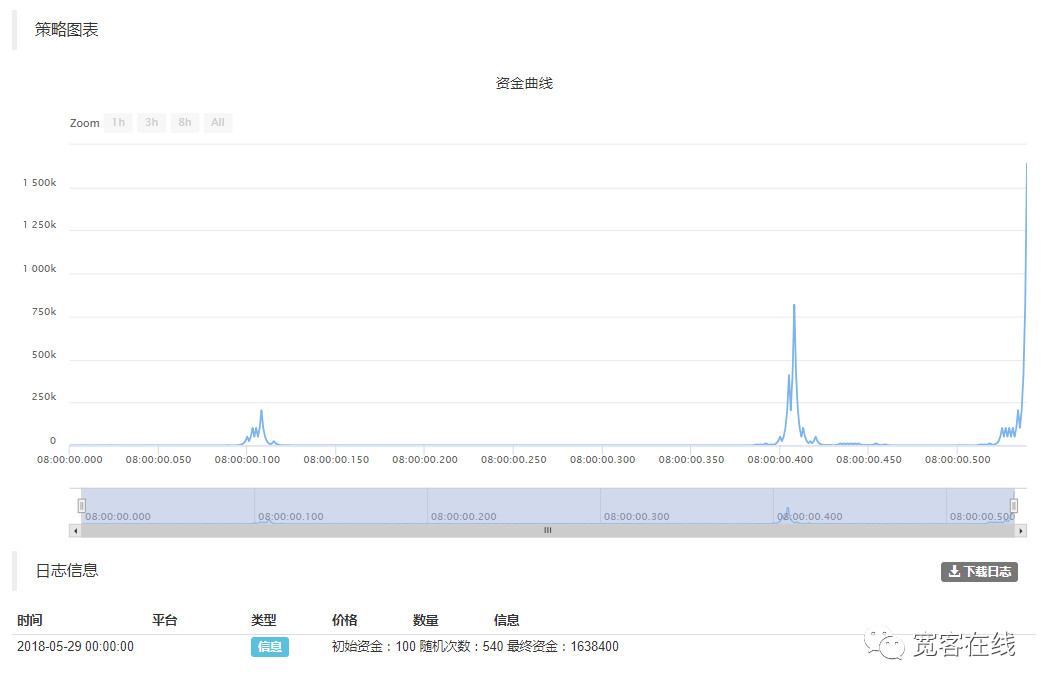

固定50%头寸比例的资金曲线:100元的资金达到100万,随机次数用了540次。

与等价鞅策略完全相反的是,反等价鞅策略策略更具有抗风险性。理论上,每次亏损一半的资金,那么这个资金永远不会亏完,从概率的角度讲,目标终究能达到,只是时间问题。

回到前面那个问题,如何在胜率和赔率一定的情况下,以最快的速度使资金从100元到达100万?

利用凯利公式:根据胜率和赔率,计算最佳头寸比例。

一位著名的科学家发现了一个可以稳定获利的**公式,在赌场中持续盈利,并因此写了一本书。这就是凯利公式(也是属于反等价鞅策略的一种)。

凯利公式直接告诉我们,在胜率为50%,赔率为2的正期望策略中,每次将所有资金的25%用来**,变成100万的速度最快。

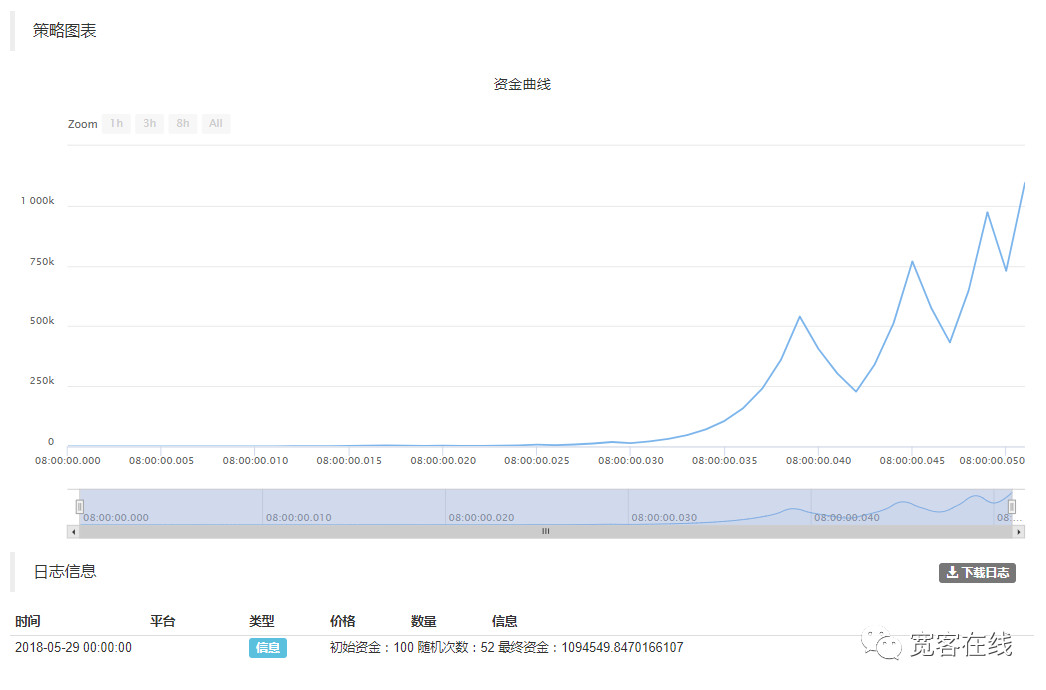

通过凯利公式,计算出来的固定25%比例的资金曲线:100元的资金达到100万,随机次数只用了52次。很神奇,有没有?

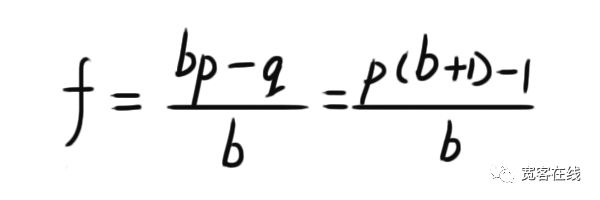

我们来看一下25%的头寸是怎么计算出来的。

f = 现有资金应进行下次投注的比例;

b = 投注可得的赔率(不含本金);

p = 获胜率;

q = 落败率,即1 - p;

最佳的**比例 = (胜率*赔率 - (1 - 胜率)) / 赔率 = (0.5 * 2 - (1 - 0.5)) / 2 = 0.25

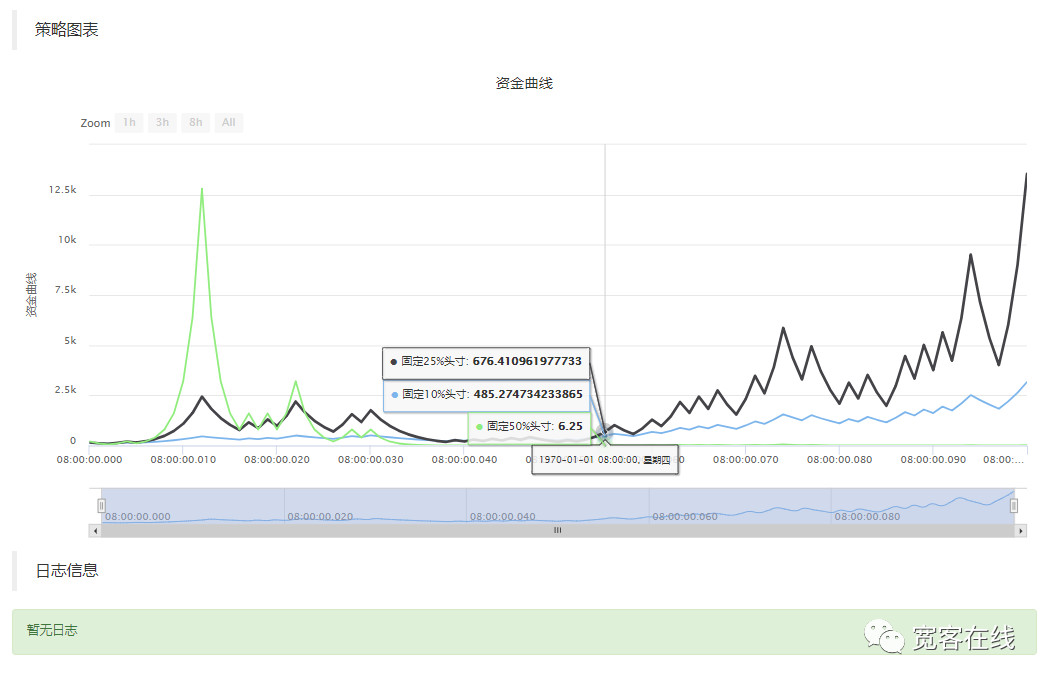

在同一个随机模式下,一个正期望策略分别以10%、25%、50%的固定头寸管理下,不同的净值表现:

如上图所示,50%(绿色)的仓位在运气好的时候赚的多,但也承担了更大的风险,赔钱时比谁都快。25%(黑色)的仓位则总是保持在最佳比例,最终获得最好的收益率。

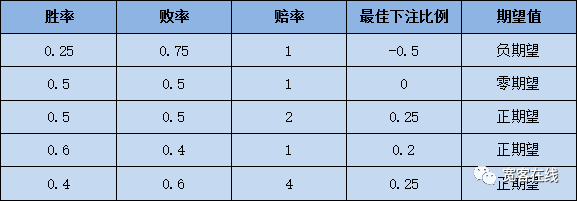

下图列出了,在不同胜率和赔率组合下,最佳的头寸比例:

从上面的图表中,我们可以看出:

只有出现赢面(bp - q )为正的时候,游戏才可以**,这是一切赌戏和投资最基本的道理,也就是前面讲的“没有把握,决不**”。

赢面还要除以“b”才是投注资金比例。 也就是说赢面相同的情况下,赔率越小越可以多押注。

但是凯利公式运用前提是有顺序、无关联性的赌局。在抛硬币游戏中,每次结果都是一个完全**的事件,当前的结果并不会受到上次结果的影响。对于**来说或许是一个好模型。但并不一定适应于投资领域。

在市场中,价格不仅会受到其本身价值的认同度、外在宏观事件的影响,还会受到理性和非理性的影响。也就是说价格在这些因素影响下,上涨或下跌可能发生的概率有多大难以量化计算。

并且同时面对多个交易品种。每个品种的赢亏幅度也不同,出现的涨跌的概率也可能不同,每个品种的关联度也不同(当A上涨,B也可能跟着上涨)。

利用凯利公式(金额可以无限拆小的情况下)管理头寸,就永远不会破产,并且资金量会一直增长——但是在非线性的市场中,凯利公式能够适应吗?