所周知,期货价格只有三种运动方向:上涨、下跌和盘整。看起来很简单,但是真正交易起来,涨中有跌,跌中带涨,时不时有震荡加入其中,价格走向错综复杂;再加上恐惧和贪婪心理的存在加深了期货价格的波动幅度,让人感觉捉摸不定和难以把握。引用摩根斯坦利华鑫的话就是:市场唯一确定就是它的不确定性。因此,未来的期货价格是不可能被精确预测的。但是,从期货价格的形成机制来看,期货价格以现货价格为基础,是对未来现货价格的反应,期货价格形成是有依据的。虽然期货价格不能被精确预测,但是依据“趋势延续的概率往往大于反转的概率”和“价格反映一切”,对于已知的期货价格,利用一定的数学模型,可以对未来的期货价格的波动区间进行预测,可以指导我们在期货交易中做到“顺势而为”和控制风险。本文主要利用GARCH模型和EWMA来对棉花期货1101合约的下一周期的价格波动范围进行预测,从而更好对棉花期货交易进行指导。

一、 棉花期货价格预测模型的原理

1.1 EWMA简介

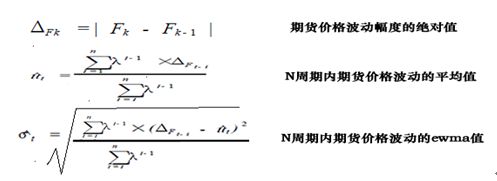

Ewma是指数移动平均的简称,主要是对时间序列中的数据依据时间先后赋予不同的权重,距离现在越近,赋予的权重越大,历史越远,赋予的权重越小;同时为了计算简便化,引入参数λ决定权重的分配,λ为衰减因子,取值范围在0~1之间。

一个时间序列{x}的指数移动平均定义为:

1.2 Garch模型简介

Bollerslev于1986年在ARCH ( p) 模型中增加了q个自回归项,推广成GARCH ( p, q) 模型.形式最简单的GARCH ( 1, 1)模型是实际中最常用的模型,只有一个滞后的非预期回报平方项和一个自回归项。

α为回报系数,系待估参数。β为滞后系数, 系待估参数,一般α+β<1。

1.3 期货价格预测模型的原理

由于在使用Ewma模型对期货价格进行分析的过程中,衰减因子λ不能合理的确定,从而影响预测的精度,为解决这一问题,将GARCH模型与EWMA结合在一起,把GARCH模型估计出的滞后系数β设定为EWMA中的衰减因子,然后应用这一修正后的EWMA模型进行期货合约价格波动幅度的预测。Garch模型中的滞后系数β反映下一日的波动率与前一日的波动率的关联程度,这也正是EWMA 模型中衰减因子的定义,故令λ=β, 便可通过GARCH 模型来得出的参数β便作为EWMA 模型中衰减因子。

期货价格预测的主要过程是将期货价格的波动方差和价格波动幅度分别代入Ewma模型,其主要计算公式为:

二、 棉花期货1101价格预测模型的实证分析

2.1 衰减因子λ的确定

采用郑州商品交易所棉花期货合约1101的结算价进行分析,数据区间为2010年1月18日到2010-7-23日,共125个数据。首先由GARCH模型来测定1101合约的衰减因子,通过Eviews软件得到的GARCH模型的拟合结果见表1。

表一、棉花1101合约的Garch模型拟合结果

从表1中可以查取GARCH方程的各项系数值,其中系数β值为0.854073,并且各系数的显著性水平小于0.05,即均通过了检验. 故棉花1101合约的衰减因子值为0.85。

2.2 1101合约价格波动幅度的计算

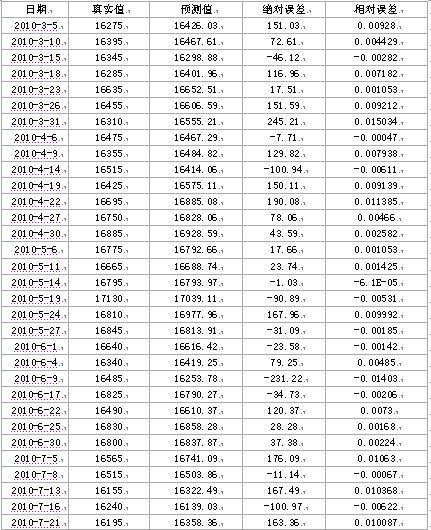

衰减因子确定后,就可以来计算棉花期货1101的价格波动幅度,以2010年3月4的价格为例,首先计算出三日内价格波动幅度的绝对值(185、60、5),然后计算三日内价格波动的均值,最后计算出3月5日预计价格的波动幅度。价格波动均值μ=(185*0.85^0+60*0.85+5*0.85^2)/(0.85^0+0.85+0.85^2)=93.2344;下一日价格波动的预测值σ=[{(185-93.2344)^2*0.85^0+(60-93.2344)^2*0.85+(5-93.2344)^2*0.85^2)}/(0.85^0+0.85+0.85^2)]^0.5=66.02526,则2010年3月5日棉花1101的结算价的预测值为16360+66.02526=16426.03;

下表给出了部分棉花期货合约1101的预测值的结果;

表二、棉花期货1101价格预测值及误差

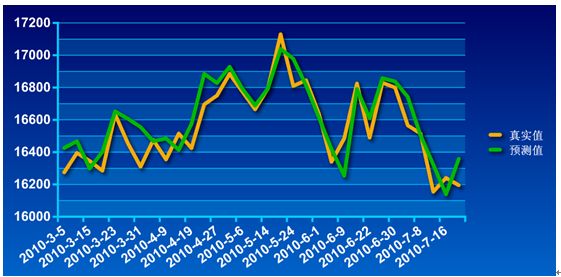

图二、棉花1101合约预测值与实际值的走势

从上图的预测走势来看,预测价格走势基本上跟实际的价格走势一致,在上涨过程中预测价格稍微偏高,下跌过程中偏低。从预测结果的误差上来看,误差的均值为51.53531,标准差为106.0547,误差的波动范围较小,在可接受范围之内。

三、 结论

1、由于采用GARCH模型的β系数作为衰减因子,使用EWMA模型预测棉花期货的价格的预测精度有了进一步的提高,但是由于不同的期货品种、合约之间价格波动的程度不一样,因此,不同的合约需要使用不同的衰减因子;

2、由于EWMA模型的限制,棉花期货的价格预测模型只能对下一周期的价格进行预测,而不能进行长期价格走势的预测;

3、 价格预测的主要目的是顺应趋势,控制交易风险,而不是单纯的利用预测的价格去进行期货交易,这样的话价格预测就毫无意义。