2010年4月16日,中国上市了第一只沪深300股指期货,从此中国投资者有了真正意义上的做空工具,改变了以往金融市场极度缺乏对冲系统风险功能的落后现状。目前中国的股指期货市场已经比较成熟,传统的套利模型出现的机会越来越少。无风险套利如期限套利已经基本上只有拥有先进计算机软硬件,极大资金量和较低手续费的大机构才能参与。跨期套利是有一定风险的套利,市场很可能存在这种套利的机会,这是理论工作者和实际工作者非常关心的问题。

跨期套利涉及多个期货合约,中国目前市场上同时交易的股指期货合约有4个,分别是当月合约,下月合约以及最近2个季月合约。由于到期日越远的合约,其流动性越低、买卖的冲击成本越大、套利效果越差,故文章只研究当月合约与下月合约之间的套利模型以及交易策略。2个合约之间的套利思想是,将远月合约的价格减去当月合约得到价差,根据当前时刻的价差值预期未来价差会扩大或者缩小,如果预期价差会缩小,则卖空远月合约买进近月合约,否则反向操作。

国内外学者对期货价差套利做了大量研究。Burgess利用普通协整模型对FTSE 100指数进行套利并取得了良好效果。Board和Sutcliffe利用普通协整方法对日本大阪、新加坡和美国芝加哥的日经225指数合约之间的价差套利进行研究,发现其也存在套利空间。Cornell和French提出股指期货的持有成本模型,利用日度数据比较了NYSE综合股指期货和SP500股指期货的实际价格以及模型价格,发现两者之间持续存在着价差,可以进行套利。陈伟和丁志卿基于无套利定价理论提出股指期货合约的定价模型,研究了股指期货定价的准确性以及模型的适用性。仲黎明等利用普通协整理论研究了深圳发展银行股票与深圳成分股指数之间的关系。仇中群和程希骏利用普通协整理论和中国股指期货仿真交易数据研究了股指期货的跨期套利,得出协整方法相较持有成本方法有更多的套利机会且风险更加可控。胡旱莲分别用持有成本模型和协整模型对中国股指期货真实的高频交易数据进行跨期套利分析,得出与仇中群和程希骏相似的结论,同时对比分析了基于时变波动率和基于历史波动率的跨期套利策略,结果表明前者减少了套利次数但是单次盈利增加。张键和方兆本基于持有成本并使用ETF复制现货指数和中国真实的股指期货高频交易数据,研究了基差套利机会的存在性,建立了无套利区间并发现市场存在较多套利机会。魏卓等利用中国股指期货真实高频交易数据构造了几个主力合约的无套利区间,发现与国外股指期货存在双边套利机会不同,中国只存在单边套利机会,并且与仿真交易数据相比套利机会减少。

上述文献表明,期货的价差套利基本上是基于持有成本模型和普通协整模型这两个模型的。持有成本模型存在着风险不可控、股息率不易确定和价差回归合理值时间较长等缺点,已经很少被市场所用。基于普通协整模型的价差套利是当前应用最广泛的,但是在实际市场中,普通协整在价差建模方面已经不能满足需要,它对变结构价差缺乏解释能力,而实际中变结构价差是普遍现象,因此,有必要引入有更好解释能力的协整模型。杨政等对近20年来研究得比较活跃的非线性协整模型进行了全面的综述,在众多的非线性模型中,带结构突变的协整模型、门限协整模型、马尔科夫机制转换协整模型和平滑转换协整模型引起学者们广泛的关注。国内外学者对变结构协整进行了较多研究,但他们集中于宏观经济结构的研究,还未对中国股指期货跨期套利进行过变结构协整策略研究。

(一)价差模型

1.传统模型

按照模型被使用的频率,传统模型主要可分为两类:持有成本模型和普通协整模型。股指期货是以股票指数为标的的期货合约,从持有成本定价理论可知,期货价格与现货价格有如下关系:

其中:F为期货合约在t时的价格;S为标的指数在t时的价格;r为以复利计算的无风险利率;d为股息率;T为期货合约到期时间,单位是年;t为当前时刻,单位是年。当月合约价格和下月合约价格的惟一不同之处在于T的不同,理论上该合约对之间存在着固定的理论价差值,如果当前由于市场的非理性冲击导致价差偏离固定值,则预期未来价差会由于非理性因素的消逝而回到固定值,这是价差套利的理论基础。在持有成本模型中有:

在不考虑交易成本时,(r-d)(T2-T1)是合约对数价格间的固定价差值,若市场上出现实际价差值不等于该值时可以进行套利。此模型具有如下缺点:一是式(2)中d不容易确定;二是实际中价差会一直处于偏高或偏低的状态,只有在近期合约临近到期时才有回归的压力。

普通协整模型对价差进行建模,与持有成本模型从价差形成的原因出发不同,它是从价差的价格表现出发。协整理论认为存在一些变量的时间序列,它们各自非平稳,但序列的线性组合平稳。在股指期货的跨期套利中,样本期内对合约价格先进行对数化,然后对两数据列进行单位根检验。如果都存在单位根,则检验它们之间是否具有协整关系。协整检验法中的E-G两步法,第一步是通过最小二乘法对序列建立回归方程,即

其中:n为回归方程的均值;m为回归方程的系数。对残差序列ε1进行单位根检验,如果单位根不存在则两对数序列协整且进入交易期,否则没有协整关系且进入非交易期。在样本期外,建立序列ε2,即

策略假定样本期外的序列表现和样本期内的序列表现一致,则有ε2是平稳的,其均值和方差均与ε1的均值及方差相同。如果由于市场的非理性因素导致ε2大幅偏离其均值,则可以入场套利。由式(3)可知,ε1是平稳的则进行交易,否则进入非交易期。在实际中,ε1有可能是变结构非平稳的,因此,在样本期外不进行交易,但是变结构的价差也有交易价值。基于普通协整的交易策略有可能会损失交易机会。

2.变结构协整模型

变结构协整分为3种类型,即参数变化型变结构协整26-31、部分变化型变结构协整和机理变化型变结构协整。由于后2种类型的研究还处于起步阶段,没有完善的理论体系,文章选择比较完善的第一类模型进行研究。参数变化型的变结构协整最近几年在宏观经济领域得到比较多的研究和应用,结论均显示其相较于普通协整模型对于经济时间序列有更强的解释能力以及预测能力。它的定义为:设m维时间序列Xt=(x1t,x2t,…,xmt)′,t∈ζ,ζ为时序集合,若存在子集T1ζ,T2ζ,T1∪T2=ζ,T1∩T2=Φ,α1∈Rm,α2∈Rm,α1≠α2,Φ为空集,使得以下关系成立:Zt=α′1Xt1~I(0),t1∈T1;Zt=α′2Xt2~I(0),t2∈T2,其中α′1和α′2为系数;则称时间序列Xt是参数变结构协整的。协整参数的变化可以分为3种情况:

(1)协整关系中只有常数项漂移;

(2)协整关系中发生常数项和趋势项漂移;

(3)协整关系中存在常数项、趋势项和系数漂移。

为了建立变结构模型,需要引入虚拟变量Dtτ,当t≤[Tτ]时,Dtτ=0,当t>[Tτ]时,Dtτ=1,其中τ∈(0,1),是未知的,[·]表示取整。上述3类模型可以分别有如下形式:

模型(1) x1t=μ1+μ2Dtτ+α′x2t+ut,t=1,2,…,T。

其中:μ1为漂移前的常数项;μ2为漂移量。

模型(2) x1t=μ1+μ2Dtτ+βt+α′x2t+ut,t=1,2,…,T 。

其中:β为趋势项。

模型(3) x1t=μ1+μ2Dtτ+βt+α′1x2t+α′2Dtτx2t+ut,t=1,2,…,T。

变结构协整检验:对于模型(1)、模型(2)和模型(3)的零假设为不存在协整关系,即H0:ut~I(1),备择假设为H1:ut~I(0)。用统计量ADF来检验原假设,其计算方法为:先计算每一个可能参数变化点处的检验统计量ADF值,然后取最小ADF值为ADF′值,不同的变量个数、不同的模型以及不同的显著性水平有不同的临界值,通过Monte Carlo模拟可以得到临界值表[16]28-29,如表 1所示。

|

表 1 ADF′临界值表 |

(二)变结构价差策略

在实际中,证券市场不是完全有效的。由于投机者的炒作、监管法规的变动和投资者的恐慌或疯狂等一些原因,经常会出现资产价格短期内大幅偏离其实际价值的情形,经过市场对不合理变动的消化,适当时间后资产价格一般均会回复至合理水平。股指期货合约间的对数价差在长期内存在稳定变化范围,短期内价差可能由于标的指数的结构性突变、机构投资者的大规模下单和交易时间临近休市或者收盘等一些原因,短暂超出合理的变化范围,且其长期均衡变动范围出现结构性变动。策略中利用变结构协整模型对价差进行建模,首先分别用3种模型进行检验,在通过检验的前提下,为了实际操作的简便,尽量选择结构简单的模型,故模型的优先顺序为模型(1)>模型(2)>模型(3)。选择模型之后,以模型(3)为例,将样本期内价格序列取对数后,有:

其中:μ1为常数项;μ2,β,α′1和α′2均为系数项。若式(5)是通过变结构协整检验,则残差序列ut是白噪声序列,其均值为0,标准差为σ。 策略假定对于样本期外数据,有如下价差序列:

序列u′t′仍然是白噪声序列,且均值为0,标准差为σ。根据白噪声序列的性质,u′t′的值在均值0附近变化,偏离均值愈远其到达的概率愈小,一旦达到即会在将来恢复至正常变化范围。设定离均值a倍σ距离的阈值作为开仓信号,只要价差越过该阈值,则预期未来价差有很大的概率恢复至合理水平。设定距均值c倍σ距离的阈值为止损信号,价差如果越过止损阈值,则强行平仓,这可以有效防止由于合约价格违背预期发展而导致的大幅亏损。设定距均值b倍σ距离的阈值为盈利平仓信号,价差一旦落入平仓范围则盈利退出。

策略具体步骤如下:

第一步.选取M长度的近远月合约历史价格数据作为样本期内数据样本,选取该数据段之后的N长度(M,N均为参数)的数据作为样本期外数据,对样本期内数据对数化后进行单位根检验。都为I(1)则进入下一步,否则在紧接这段数据的样本期外时间区间内不进行交易。

第二步.检验序列是否为变结构协整,如果是变结构协整则分别假定对数价格序列服从模型(1)、模型(2)和模型(3)。将检验统计量ADF′值与临界值表进行对比,选取合适模型对价差建模。带结构突变的单位根检验方法很多,栾惠德对此进行了完整的综述,文章采用Z类方法。[19]

第三步.笔者对上一步选取的模型,假定交易期的N时间区间对数价差仍然服从此模型,设置相应的开仓、平仓和止损阈值进行策略交易。

三、 模型策略的实证

文章的实证研究分为两个部分:第一部分采取中国股指期货1分钟频M+N长度的真实数据,进行策略模型在一个完整周期内的实证,以表明策略模型的具体操作过程和表现;第二部分将采取更长时间,多对股指期货合约的真实高频数据,对其进行策略模型的实证,以表明策略模型的整体表现。数据取自Wind数据库和TraderBlazer客户端,处理数据的软件为Matlab r2012a和Eviews 7.0。

(一)一个交易周期内策略过程及结果

选取IF1401与IF1402两个合约在2014年1月8 日10:31到2014年1月9日15:10内的高频1分钟数据(共460对数据),将前330对数据用于样本内(M=330),后130对数据用于样本外(此处)(N=130)。设P1401表示合约IF1401的价格,P1402表示IF1402的价格。首先对两列数据取对数并做ADF单位根检验,检验结果如表 2所示。

|

表 2 P1401和P1402的单位根检验结果 |

由表 2可以得出,原对数序列在5%水平下均含有单位根,对数序列的一阶差分序列均不含有单位根,即原对数序列都是I(1)的单整序列。将对数序列进行最小二乘回归,得到

令

对Zt进行单位根检验,结果如表 3所示。

|

表 3 Zt单位根检验结果 |

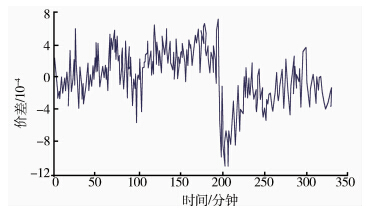

由表 3可知,Zt在1%和5%的显著性水平下存在单位根,在普通协整模型中,此时对数序列不满足协整关系,因此,在接下来的N时间区间内不进行交易,残差Zt的图形如图 1所示。

|

图 1 残差Zt |

从图 1可见,残差序列经过一个结构突变,直观上变结构点在200左右,变结构点之后的序列可能是平稳的,有很大概率具有交易机会,因此引入变结构协整检验。对序列分别建立如下模型:

模型(4) ln P1402,t=μ1+μ2Dtτ+αln P1401,t+ut,t=1,2,…,T。

模型(5) ln P1402,t=μ1+μ2Dtτ+βt+αln P1401,t+ut,t=1,2,…,T。

模型(6) ln P1402,t=μ1+μ2Dtτ+βt+α1ln P1401,t+α2Dtτln P1401,t+ut,t=1,2,…,T。

并进行变结构协整检验,检验结果如表 4所示。

|

表 4 协整变结构检验结果 |

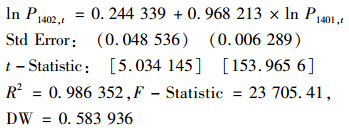

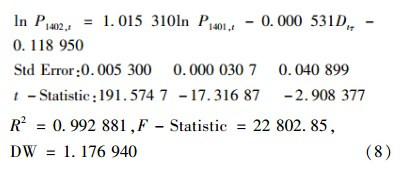

选取5%的置信水平,可见3个模型均通过检验,根据前述优先顺序选择模型(4)进行建模。在模型(4)中,通过检验可得变结构点位于第197点,与前述残差变结构点主观结论一致。并有如下结果:

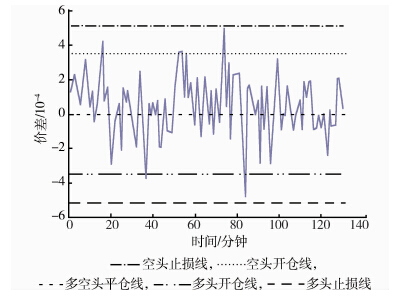

将第331~460对对数价格数据代入如上模型,并取开仓、平仓、止损阈值参数a,b,c分别为1.5,0,2.2,各种阈值等于各参数乘以前330个价差的标准差,这里的标准差为0.000 233 74。开仓机会如图 2所示。

|

图 2 交易期内价差 |

第一次交易:在15分钟处开空头仓位且于19分钟处平空头;第二次交易:在38分钟处开多头仓位且于40分钟处平多头;第三次交易:在53分钟处开空头仓位且于59分钟处平空头;第四次交易:在72分钟处开空头仓位且于77分钟处平空头;第五次交易:在83分钟处开多头仓位且于84分钟处平多头;第六次交易:第100分钟处开空头仓位且于101分钟处平空头。在基于普通协整模型的交易策略未发现交易机会的情形下,基于变结构协整模型的交易策略发现6次交易机会。

(二) 多交易周期多对合约

1.一组参数下策略实证

选取IF1311和IF1312于2013年11月6日9:15至2013年11月12日15:14共1 350对1分钟频数据,IF1312和IF1401于2013年12月9日9:15至2013年12月13日15:14共1 350对1分钟高频数据,IF1401和IF1402于2014年1月3日9:15至2014年1月9日15:14共1 349对1分钟高频数据。套利对成本比较敏感,跨期套利的成本主要有资金借贷成本,交易手续费和冲击成本。其中资金借贷成本可以通过在策略的最终收益率中减去固定利率成本实现,交易手续费根据《中国金融期货交易所沪深300股指期货合约交易细则》第16条为不超过交易额的0.5‰,冲击成本不容易量化,故手续费加上冲击成本设定为万分之一。策略结果的评估指标为成功套利次数,总体收益率和夏普比率,其中夏普比率表示单位风险的超额收益率。实证结果如表 5所示。

|

表 5 不同模型实证结果对比 |

由表 5的参数列可知,该策略有5个参数,其中M,N分别为样本期内时间长度(单位:分钟)和样本期外时间长度(单位:分钟),a,b和c分别为开仓阈值参数、平仓阈值参数和止损阈值参数。策略表现与策略参数之间存在很大的相关性,文章选取策略参数的原则如下:

(1) 根据经验初步将阈值参数a,b,c定为1.5,0,3,对二维参数M,N同时进行遍历策略测试,对收益率进行排序,并作出以M,N为横纵坐标以收益率为竖坐标的立体曲面图,在图中寻找收益率值较大且小范围内曲面较平稳的区域,将该区域中心处的横纵坐标值做为参数M,N的最终值。

(2) 固定上一步选择的M,N值,对三维参数a,b,c进行遍历策略测试,对收益率进行排序,取收益率较高且变化相对稳定的区域,区域中间值对应的参数组即选择为最终参数。由表 5可知,与传统的协整模型相比,在较优的参数组下,基于变结构模型的跨期套利策略在总体上有着更优的表现,无论是交易次数、年化收益率还是年化夏普比率,新模型都比传统模型表现要优。

2.实证结果参数稳定性检验

表 5中,在较优参数组下,可以得出变结构协整模型策略优于普通协整模型策略的结论。在其他参数组下,为验证该结论是否依然成立,进行参数稳定性检验。在策略参数的选择方法中,已经剔除表现较差的参数组,实际中不会选用这些参数,故稳定性检验中亦剔除较差参数组。

在参数稳定性检验中,将每个参数上下浮动10%的数值区间作为其稳定性检验范围。对每一对合约中,在5个参数稳定性检验范围内均随机抽取一个参数值组成一参数组,共抽取10次。分别进行策略测试,结果如表 6、表 7和表 8所示。

|

表 6 IF1311&&IF1312参数稳定性检验对比表 |

|

表 7 IF1312&&IF1401参数稳定性检验对比表 |

|

表 8 IF1401&&IF1402参数稳定性检验对比表 |

由表 6、表 7和表 8可以得出如下结论:在30组交易次数数据中,有27组显示变结构协整模型策略比普通协整模型策略能捕捉到更多的交易机会;30组年化收益率数据均显示新模型更有效;在30组年化夏普比率数据,有26组显示新模型较传统模型能取得更高的年夏普比率。该结论表明实证结果是稳健的,在股指期货的跨期套利策略中,变结构协整模型优于普通协整模型。

四、 总结

与之前国内学者利用持有成本模型和普通协整模型研究中国股指期货的跨期套利不同,文章引入变结构协整模型对价差进行建模,并设置一套交易策略对IF1311合约,IF1312合约,IF1401合约和IF1402合约的真实高频交易数据进行回测。得出如下结论:

(1)使用真实的高频数据,与之前一些文献使用仿真交易数据不同,这使得文中的结论能更加符合目前的市场真实情况,对投资者的指导更具有可行性和可操作性。

(2)套利策略的结果说明,中国股指期货市场在日趋成熟和期限套利机会越来越少的情况下,跨期套利还存在很多机会,能取得可观的收益。

(3)基于持有成本模型的策略中,股息率不易确定,限制了其应用,而变结构协整模型中所有的参数都是容易求得的。基于普通协整模型的策略在普通协整检验未通过而变结构协整检验通过的情况下,会忽略很多交易机会。变结构协整模型允许序列存在结构突变,对价差序列有更强的解释能力,策略能发现更多的交易机会。

(4)对多对合约长时间的实证表明,基于变结构协整的策略在总体上能取得更多的交易机会,更大的收益率和更高的夏普比率值。这显著地提高了股指期货跨期套利的策略表现。

当然,文章也存在着一些需要进一步研究的问题:一是交易参数的选择,参数对策略的表现有较大的影响,在不同的时期有着不同的最优参数。这里采取的是整个时期使用同一套参数,实际中可以不同时期对应不同参数。二是跨期套利中资金的使用,不同的资金会有不同的资金成本,获得不同的收益率和不同的抗风险能力。三是冲击成本的计算,大资金多合约手数的交易,能产生更多的利润和更大的冲击成本,实际中准确度量冲击成本是至关重要的。

1人赞赏收藏

1人赞赏收藏