利用“神奇公式”,我们建立价值回报量化投资策略。策略从全部A股中非金融非ST股票中选取,通过公式计算ROC和EY,根据资本收益率(ROC)和股票收益率(EY)两项指标的综合排名,选取排名靠前的股票作为样本股,组成投资组合。本期我们将具体介绍价值回报策略的选股方法和步骤。通过历史回测我们发现,价值回报策略在不同的入市时点建仓并持有,长期来看均能获得超越主要大盘指数的超额收益率;在不同的市场背景下,也可以获得正向超额收益率。

上期中我们简单介绍了价值回报量化投资策略的理念,是选择质优价低的股票。策略主要使用资本收益率和股票收益率两项指标分别衡量公司的运营能力和升值潜力。下面介绍具体的量化方法及策略的选股方法。

1.1指标计算及量化方法

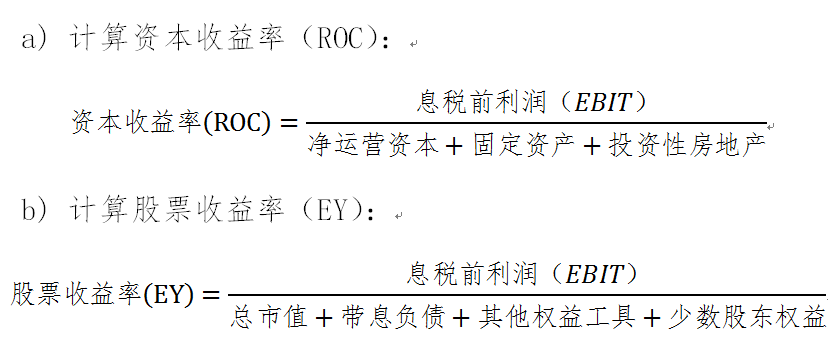

我们选取相应的估值指标以及财务指标来衡量企业的股票收益率和资本收益率。首先,对于资本收益率,市场中有很多衡量标准,比如资本收益率可以用总资产收益率(ROA,收益/总资产)、净资产收益率(ROE,收益/净资产)计算等等。我们这里使用的也认为是最合理的指标是资本收益率(ROC,息税前利润EBIT/(净运营资本+固定资产))。这是因为一方面对于分子,由于不同的公司债务水平、融资结构和税率不同,使用息税前利润(EBIT)可以公平地反映公司的收益状况。另一方面对于分母,我们关注的是公司实实在在的有形资本,不考虑无形资本这种主观的数据,目的是算出从事公司经营活动实际需要的资本。在大多数情况下,有形资产的回报能更准确地反映出公司未来的投资回报率。

其次,对于股票收益率也有不同的计算方法,比如E/P、EBIT/EV、EBITDA/EV。通常使用市盈率的倒数(E/P)比较简单,我们这里使用的是第二种EY指标(息税前利润EBIT/企业价值EV)。不使用E/P作为股票收益率的原因与资本收益率类似,首先是分子使用息税前利润(EBIT)使我们能够将具有不同债务水平和不同税率的公司放在同等的基础上进行比较。其次是分母使用企业价值(EV)而不单纯使用总市值的原因在于,企业价值既考虑了购买一家企业所付出的股本价格,又考虑了一家公司为了生产经营收益而背负的债务。通过使用EBIT与EV进行比值,我们就能够计算出收购一家企业的税前收益率(即税前经营收益与股本价格和可能债务的比值)。以上是理论上对于使用ROC和EY作为衡量标准的解释,后面我们会通过数据结果来进行验证。

我们得到对于资本收益率(ROC)和股票收益率(EY)的计算公式如下:1.2策略构建

1.2.1样本选取

我们选用的股票样本空间由满足以下条件的沪深A股构成:

①非ST、*ST股票;

②非金融类股票。因为金融行业的财务科目不同于一般企业。另外,金融行业本身是高杠杆类型公司,所以净资产收益率比一般公司要高。因此在本策略中我们剔除金融行业股票。

1.2.2选股步骤

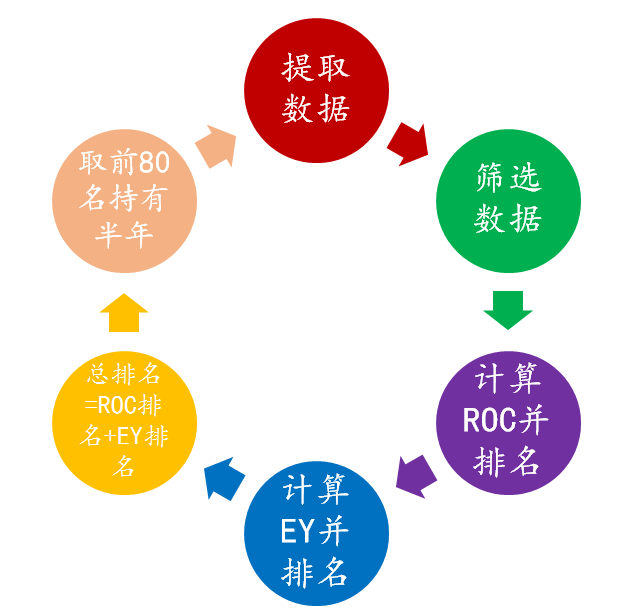

①数据来源:Wind数据库。

②统计时点:本策略使用一季报和三季报的财务数据,因此调仓日期为公布财报截至日后的第一个交易日,也就是每年的5月和11月的第一个交易日。行情数据使用调仓日当天的数据。

③数据提取:根据上市公司财务报告,对样本空间的股票提取报告期和调仓日的财务数据和行情数据。

④数据筛选:对获得的数据进行筛选,剔除空值和问题值。

⑤指标计算:

⑥指标排名:

a)分别对资本收益率(ROC)和股票收益率(EY)进行降序排列,得到每只股票的资本收益率(ROC)和股票收益率(EY)排名;

b)对每一只股票的资本收益率(ROC)排名和股票收益率(EY)排名求和,之后对和进行升序排列,得到最后的总排名;

c)选取总排名前80名的股票作为当期我们的价值回报策略的样本股。此处我们每期选取了80只股票作为样本股,按照经典的投资组合理论,一般来说选择30只左右的股票就可以基本规避掉非系统性风险。经过我们的测算,选取前80只股票作为投资组合可以保持相对较好的稳定性,在后面的策略检验中我们会针对样本股数量进行稳定性和有效性检验。

⑦换仓频度:神奇公式采用的财务数据是一季报和三季报数据,行情数据采用的是每年5月和11月的第一个交易日,因此换仓频度为每半年进行一次,每次换仓后的80只样本股均为等权重持有。使用一季报和三季报财务数据的原因是考虑数据的时效性,半年报和年报的发布时间较晚,数据滞后太久,已不一定能够反映当前市场的现状,因此我们使用较早发布的一季报和三季报财务数据。

上期我们整体对价值回报策略的收益情况进行了历史回溯,本期我们从入市时点和市场条件两方面分析价值回报策略的收益。

2.1入市时点

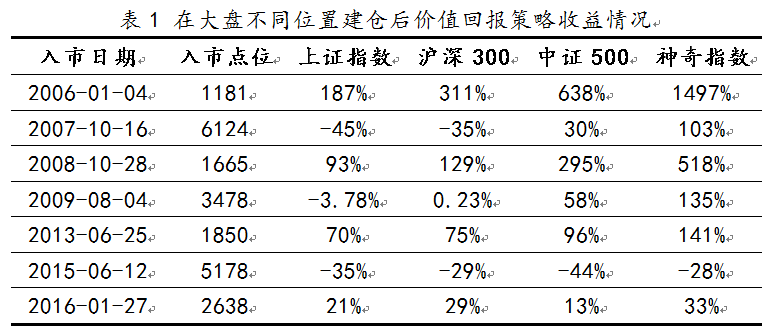

我们统计了在大盘不同的位置建仓以后,价值回报策略和大盘指数的收益情况。

从图1和表1可以看出,在大盘不同的点位建仓入市后,持有价值回报策略投资组合均可以不同程度跑赢大盘,最差时也可以取得超越沪深300指数1%的超额收益。

2.2市场条件

①牛市表现

价值回报策略投资组合在牛市背景下取得较好收益的同时不失稳健。从上图中可以看出,在2014年5月至2015年4月的牛市中,价值回报策略取得了151.07%的收益,高于同期沪深300指数124.48%的收益,虽然不及同期创业板指168.78%的收益,但从图中可以明显看出,价值投资策略的稳定性高于沪深300指数和创业板指数。

②熊市表现

价值回报策略投资组合在熊市背景下依旧跑赢大盘。在2015年5月至2016年1月的熊市中,沪深300指数和创业板指数分别下跌了39.14%和43.72%,而价值回报策略投资组合仅下跌了37.38%,从上图中可以看出,价值回报投资组合远超创业板指数,在紧跟沪深300指数的同时取得了不错的超额收益。

③震荡市表现

价值回报策略投资组合在震荡市背景下取得较好的收益。从上图中可以看出,在2016年1月至2017年7月的震荡市中,创业板指数下跌了12.93%,而价值回报策略却取得了33.19%的正收益,战胜创业板指数的同时也跑赢了同期沪深300指数26.88%的正收益。

本期我们介绍了价值回报量化投资策略的具体计算和选股方法。

通过回溯发现,价值回报策略具有收益高的显著特点。由图1和表1的分析我们看出,基于神奇公式的投资理念的价值回报策略,以资本收益率(ROC)和股票收益率(EY)作为选股依据,不仅在以往的10余年间取得了超越大盘指数的1524.46%的累计收益,远超大盘指数,而且在市场不同的点位入市建仓,使用价值回报策略都可以取得超越大盘的较好的超额收益。

同时,价值回报策略具有较强的稳定性。通过图2至图4的比较可以看出,在震荡市和熊市中,价值回报策略可以跑赢指数;在牛市中,价值回报策略可以保持较好的稳定性因此,无论是在怎样的市场背景下,价值回报策略在保证了较好的跟踪大盘指数的特性的同时,也可以保持良好的收益稳定性。