导读:在基金的评价和筛选过程中,分析基金持仓股票的所在行业可以从两个方面进行:第一是基金重仓持有的行业与基金经理擅长领域例如基金经理在担任研究员时的研究行业的契合度;第二是基金重仓持有的行业在基金存续期内的稳定性。本篇从第二个角度出发,试图对市场上存续期超过5年的公募基金根据仓位数据进行持仓行业分析,重新定义行业分类方式,对前三大重仓行业稳定性进行打分排序

分析基金重仓行业相关的各项指标

利用新的行业分类对基金持仓进行分析时,取排名前三的持仓行业作为重仓行业,时间从2010年6月份到2016年12月份,统计每半年报发布时间点各行业被重仓持有的基金数、各行业作为重仓行业出现的频率、重仓行业股票平均仓位及平均仓位变动率等指标。

从公募基金仓位分析基金风格稳定性

基金风格稳定性的分析可以从净值和仓位两个角度出发进行测算,通过基金仓位进行测算的结果由于包含更多信息往往更为准确,本篇报告将从基金持仓明细出发,将基金风格分为成长、价值和平衡三种类型,并且挑选出各个类别下的基金组成组合进行收益率的测算,测算结果发现在选取的样本基金内风格稳定的基金组合具有更高的超额收益率。

基金仓位分析在择基上的应用

目前基金筛选多依据基金净值设立一系列量化指标来进行,但是这种方法往往不能对基金未来收益率做出有效预测。基金仓位的测算分析可以作为单纯净值分析方法的有效补充。与此同时,在投资者对于市场上行业配置和风格轮动有自己的判断和偏好时,可以利用基于基金仓位的行业和风格分类,具有针对性和目的性的选择基金标的。

报告正文

基金研究系列的报告,旨在根据基金净值或基金持仓数据,进行不同维度的深度分析,试图帮助投资者更为深入的了解基金的特征和预测基金的未来业绩。本篇作为系列报告之一,是从基金仓位数据着手,通过对持仓股票分布行业以及风格设定指标,进行量化分析得出结论。

公募基金的初步筛选

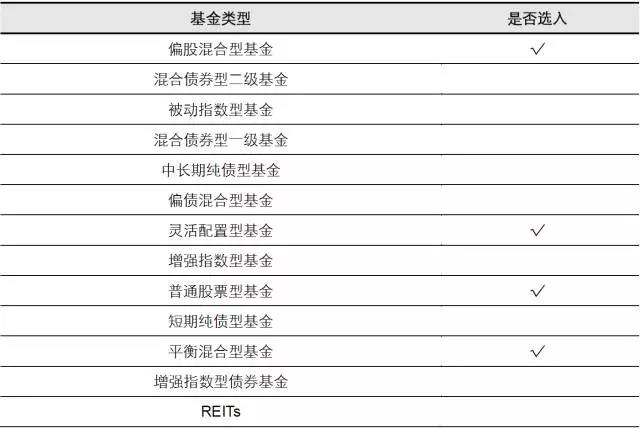

在进行公募基金的持仓行业分析时,根据研究目的进行基金池的初步筛选,筛选的主要标准是存续时间、基金类型和股票仓位。存续时间要求是至少从2010年开始成立存续至今,从2010年6月份到2016年12月份有半年报持续披露股票仓位。选择基金类型是根据Wind上基金分类,选择几种主动的持股仓位高的基金类型,包括偏股混合型基金、灵活配置型基金、普通股票型基金和平衡混合型基金。

在按照基金类型选择出基金后,发现某些基金出现了在某些年度持仓仓位极低的情况,可能的原因是基金要结束运作开始逐步清仓或者是由于市场环境因素,基金经理选择主动降低股票仓位等,这种情况对于我们进行持股行业分析没有意义,但是可以将此种类型的基金单独拎出作为一组,通过对其低仓位的时间区间及整体业绩分析来判断基金经理的择时能力。

总共剩余369只初步筛选后的公募基金作为基金重仓行业稳定性的研究对象。

表1:按Wind基金类型进行筛选

资料来源:长江证券研究所,Wind

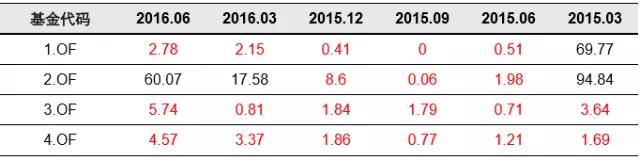

表2:部分仓位较低基金的股票仓位比例

资料来源:长江证券研究所,Wind

上面示例表格中,仅选择了根据存续日期和基金类型筛选后的样本中不满足股票仓位要求的一部分做展示。

新行业分类标准

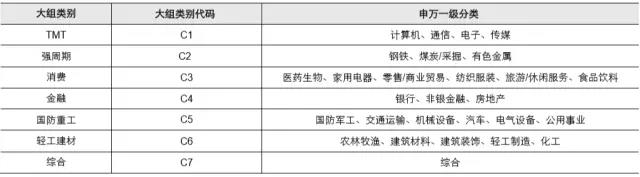

一般在行业分类中用得比较多的是申万一级行业分类,共分为28个行业,能够对所有上市发行的股票做出较为准确、交叉度小的分类。但是在实际研究中,沿用申万一级行业分类没办法达到较为理想的效果,主要原因是在实际投资过程中,有些行业之间的相关性大,基金经理或研究员往往是依据类似逻辑同时覆盖几个行业;其次,一般取前几大持仓行业作为重仓行业的代表,但是利用申万一级行业分类时由于分得过于细致,导致需要纳入的行业类型较多时才在股票占比上具有代表性,给实际分析带来干扰。基于这两点考虑,我们从基本面上出发,将申万一级行业分类按照宏观逻辑重新归类划分成七大类,并且利用行业数据来验证此种新分类方法的合理性。

新分类的基本面逻辑

表3中展示了新分类的结果,将原本的28个申万一级行业分类重新划分为7个大组类别,代表了TMT、强周期行业、消费业、金融业、国防重工、轻工建材以及综合。每个大类下面的小类之间的相关性较紧密,基本上符合买方及卖方行业研究员覆盖面划分。当然,新的分类方式相比之前较为粗糙,进行有些研究时并不适合,所以仅在此篇研究课题上使用较为宽泛的新分类方式。

表3:新分类标准

资料来源:长江证券研究所,Wind

新分类的数据支撑

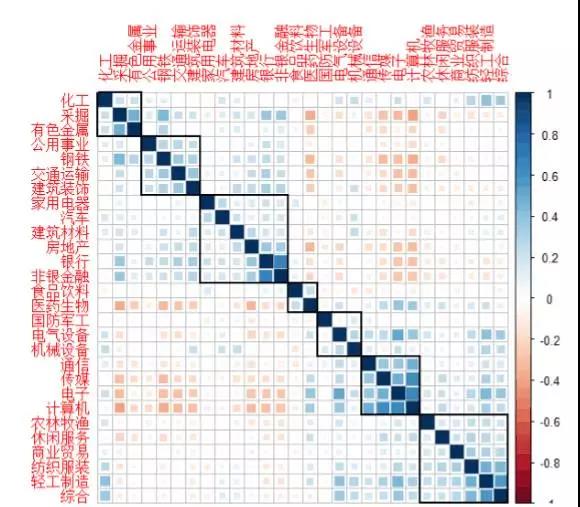

通过对申万一级行业的各行业类别从2010年初到2016年末进行相关性分析,得到关系网络图如下:

图中颜色深浅代表了相关性大小,由此可以看出,按照新的分类方式,每一类别下面的几个小类之间相关性较高,从数据上验证了新分类方式的合理性。

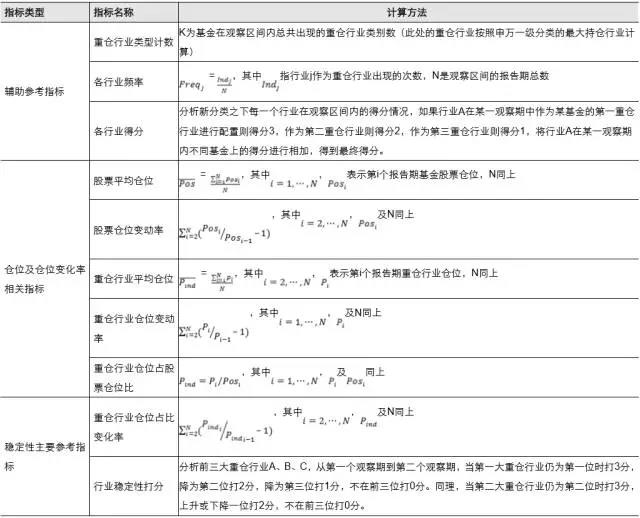

基金重仓行业稳定性指标

目前并没有现成的指标可以用于直接衡量基金持仓行业的稳定性,但是我们可以借鉴一些现有的衡量持股风格稳定性的指标进行改良后应用在衡量基金的持仓行业分析上。

相关数据

首先,要说明我们所用到的基金数据及来源。承接于第一节中基金的初步筛选,需要用到最终用于研究的369只公募基金的半年报、年报,从中获取每半年基金公布的持股明细。由个股得到所在行业,再将相同行业进行仓位加和,得到从10年6月份到16年12月份的以半年为单位的时间序列数据。同时,还需要获取个股的财务数据如每股净资产与价格比率(B/P)等用于计算个股的成长和价值因子。所有的数据均来自于wind。

其次,对于重仓行业的定义,本篇取基金持有的仓位最高的前三大行业定义为重仓行业,基于新分类方式做此定义。新分类总共分成了七大类,取前三也保证了重仓行业具有代表性。实际计算时也发现,所有基金的前三大行业的仓位之和占基金的股票总仓位均超过了69%,具有代表性。

评判指标

就我国公募基金的发展来说,利用12个时间点的持仓,进行横向的比较,是可以对于基金是否忠于某个或某几个行业投资做出较为有效判断的。判断指标的设定可以参考基金持股风格稳定性分析中用到的基金股票仓位变动率和基金重仓的股票变动率。

在进行持股股票的行业分析时,使用了重仓行业的仓位变动率及重仓行业占比变动率两个指标,即计算前三大重仓行业报告期间平均仓位变动率以及重仓行业仓位占总股票仓位变化率,取重仓行业占比变动率作为重要辅助指标之一,判断每个报告期剥离基金整体仓位调整后归因于重仓行业仓位调整的幅度。使用中报和年报中披露的持股明细数据进行计算。

除此之外使用到的指标有重仓行业出现类型数目统计、重仓行业出现频率、股票平均仓位、重仓行业平均仓位、重仓行业仓位占股票总仓位比及行业稳定性打分。行业稳定性打分是提出的新指标也是评判基金持仓行业稳定性的第一标准,主要就是直观的根据基金每半年度公布的股票仓位所在的行业总结出的前三大重仓行业排名的变化来进行打分。衡量每相邻两个半年度各个基金的重仓行业的变化。

表4:基金行业稳定性分析指标列表

资料来源:长江证券研究所,Wind

结果展示

根据重仓行业的数据分析以及以上的相关指标可以得出两个方面的结论,第一个方面是从行业配置出发,可以统计出从2010年6月份到2016年12月份期间基金的行业偏好情况;第二个方面是从不同基金的行业配置特点出发,将基金进行分类,按照一定的标准可以初步将基金分为稳定型、反转型及灵活型;除了对于所选基金池内的基金整体进行比较分析之外,对于单个基金的行业分布也可以通过极坐标图进行展示。

行业偏好统计分析

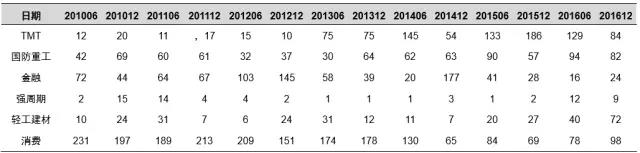

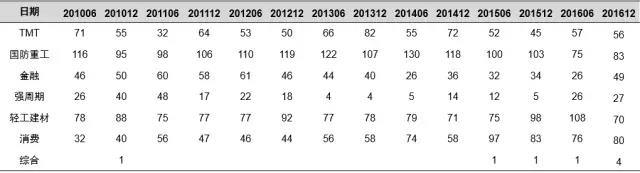

行业偏好可以依据各行业在每个报告期的出现次数以及行业得分指标来分析,例如从下面第一重仓行业的表格中可以看出,合计369只基金中,从2010年到2013年超半数基金重仓消费行业;而从2014年开始基金逐渐开始转向于持有TMT行业的股票。转变的原因可能是因为基金经理的轮换或者是基金经理在行业配置和选择上的策略引起的变化。

从行业得分来看,消费在近六年来一直是基金配置的热点,而像TMT及国防重工则是在两年来逐渐超越消费,成为了更多基金的配置选择。

表5:第一重仓行业

资料来源:Wind,长江证券研究所

图1: 基金第一重仓行业分布统计图

资料来源:Wind,长江证券研究所

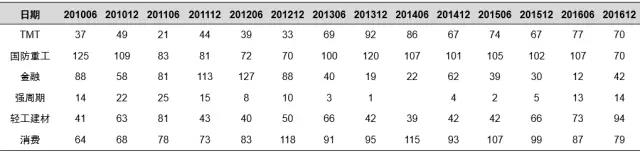

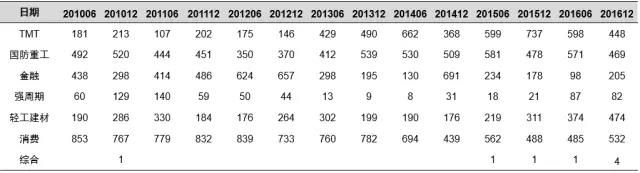

表6:第二重仓行业

资料来源:Wind,长江证券研究所

表7:第三重仓行业

资料来源:Wind,长江证券研究所

表8:六大行业得分

资料来源:Wind,长江证券研究所

基金行业特点分类

通过基金行业稳定性打分和基金重仓行业占比变化率两项指标可以对基金进行初步排名,首先依据稳定性打分进行排名,打分相同的基金重仓行业占比变化率越低排名越高。下面两个表格分别列举出重仓行业稳定性排名前十位和后十位的基金及相关指标数据。

表9:行业稳定性排名前十的基金

资料来源:长江证券研究所,Wind

表10:行业稳定性排名最后十位的基金

资料来源:长江证券研究所,Wind

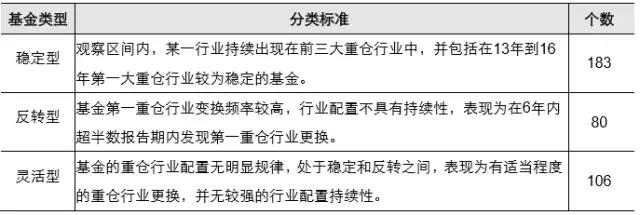

以上的基金行业稳定性排名是根据基金的行业配置结合前三大重仓行业轮变的综合体现,由基金的第一大重仓行业的轮换情况又可以将基金进行分类,以便于基金的筛选和比较。

表11给出了划分的基金类型及每个类型的分类标准,在实际操作过程中,所有类型之间无绝对区分标准。不同类型的基金之间的区分度可以参考表12-表14的示意,高亮部分对应每个基金的第一重仓行业转换的时期。

表11:基金类型及分类标准

资料来源:长江证券研究所,Wind

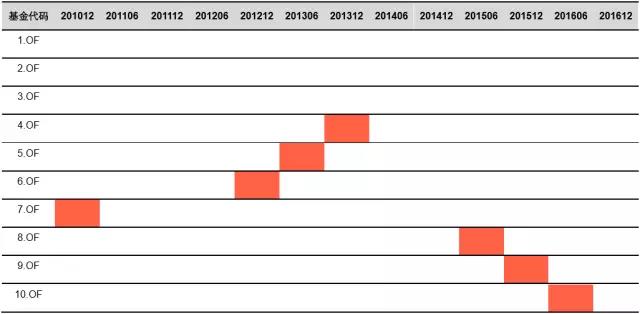

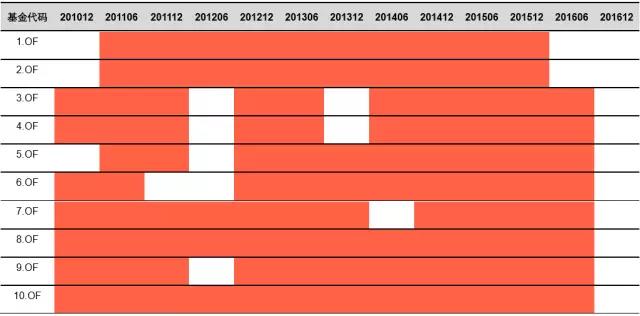

表12:稳定型基金示意表格

资料来源:长江证券研究所,Wind

如上表所示,基金1在报告期内均重仓消费行业,无转换;基金4在2013年12月份的年报中重仓TMT,在之前报告期内重仓消费。具体行业在示意表格上并未列出。

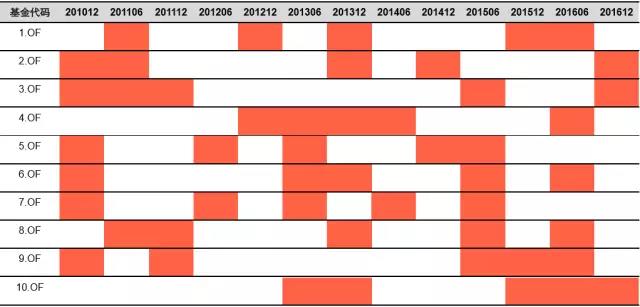

表13:反转型基金示意图

资料来源:长江证券研究所,Wind

表13列举了几只反转型基金的例子,高亮部分是基金发生第一大重仓行业转换的时期,例如基金1在2010年没发生第一重仓行业转换,但是2011的中报中第一重仓行业与2010年不同。

表14:灵活型基金示意表格

资料来源:长江证券研究所,Wind

灵活型基金特征位于表12和表13示意的两种之间,基金会发生一定频率的第一重仓行业转移,但是转移次数不超过总报告期数量的一半。

基金行业分布极坐标分析

除了上述的基于基金整体的分析之外,对于单个基金还可以通过对持仓画出行业分布极坐标图,直观的展示每个基金在报告期的行业分布及变化情况。

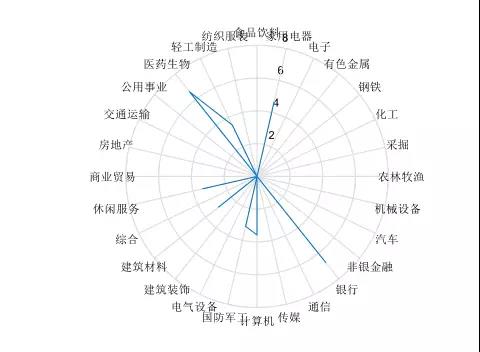

图2: 基金的行业分布极坐标图(20160930)

资料来源:Wind, 长江证券研究所

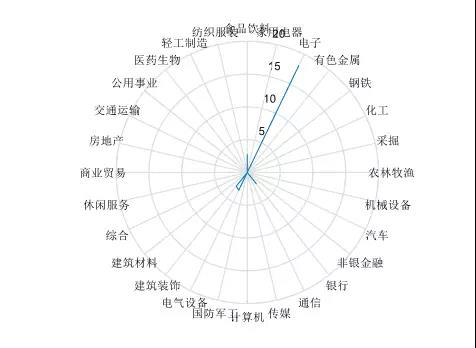

图3:基金的行业分布极坐标图(20161230)

资料来源:Wind, 长江证券研究所

极坐标图如上所示,外围的28个行业按照申万一级行业划分,从中心辐射出外围的线条代表在对应行业上的占比,并且有数字刻度衡量对应的行业股票仓位占比数值。

基金风格稳定性的分析

风格因子的选择和构成

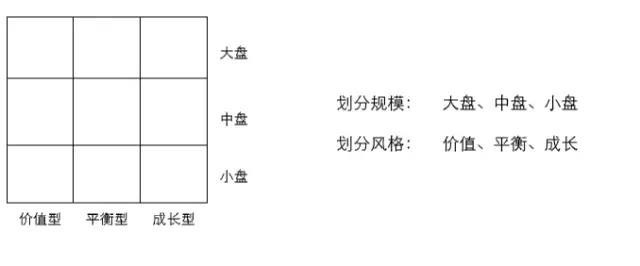

传统的基金风格分析来自于晨星投资风格箱,以九宫格的方式将基金风格划分为:大盘价值、大盘成长等。具体划分方式参见下图:

图4:晨星投资风格箱

资料来源:晨星,长江证券研究所

在本篇报告中只对基金近三年来(2014年、2015年及2016年)的持股风格进行分析,对于基金风格的划分采取较为简单的分类方式,仅仅将基金划分为价值型、平衡型和成长型。衡量股票的风格类型时,使用以下标准:

成长因子:主营业务增长率、净利润增长率;

价值因子:每股净资产与价格比率(B/P)、每股收益与价格比率(E/P);

将成长因子和价值因子采取标准化方式进行分别合成之后,每个股票都有两个对应的因子值,把基金持仓股票的因子进行等权加和后与全市场股票因子作比较,股票成长因子值位于全市场前1/3的划分为高成长型,后1/3的划分为低成长型;同理,股票价值因子位于全市场前1/3的划分为高估值型,后1/3的划分为低估值型。处于中间位置的为平衡型。经过分类之后每只基金的持股风格特征见下表例子。

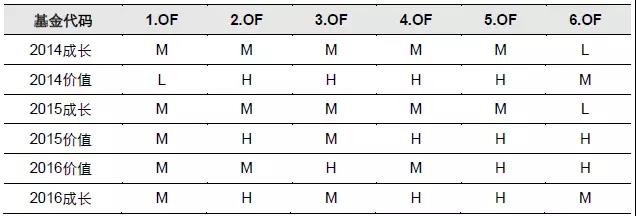

表15:基金的持股风格特征

资料来源:长江证券研究所,Wind

对于成长型基金表中的H、M、L分别代表成长因子值的高、中、低三个类别,对于价值型则是代表因子值的低、中、高三个类别。例如基金2就在近三年一直偏向于低估值股票的价值投资。

基金依据仓位的风格分类

基金整体的风格偏好的转变可以从三年来高成长型和高价值型基金数量比较来看出。

表16:基金的风格偏好统计

资料来源:长江证券研究所,Wind

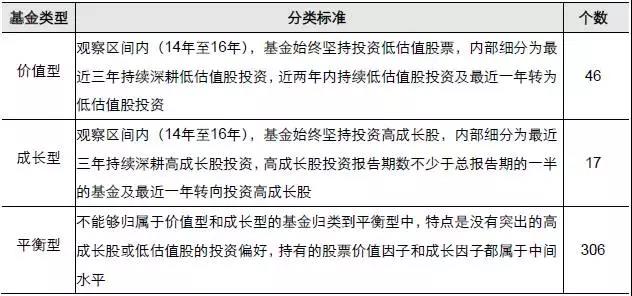

在我们所研究的369只持续期较长的基金中,平衡型基金占比最高,除此之外更多的基金偏向于低估值股票的投资,这与国内公募基金的传统投资理念也比较契合。按照基金在成长和价值两种风格上的稳定性,可以类似于基金行业特点的分类,将基金分为价值型投资基金和成长型投资基金。具体的分类标准参见下表,每只基金只能归入其中一类,不存在交叉。

表17:基金类型及分类标准

资料来源:长江证券研究所,Wind

通过以上的简单分类,在我们对于配置的基金风格有定向需求的时候就可以选择对应的基金,下面也会基于基金风格的分类来分析基金的风格稳定性是否能够带来超额收益。

基金仓位分析的应用

基金筛选的最终目的是挑选出具有稳定超额收益的基金,每年基金都会通过净值分析得到一系列指标进行基金排名,但是从连续几年的排名结果发现,挑选每一年排名靠前的基金并不能保证在之后一年相对于同类型基金有正的超额收益,而基金仓位的测算分析能够获取更多的基金投资信息,可以作为单纯净值分析的有效补充。与此同时,通过基金仓位的分析对于基金进行行业和风格上的分类,有利于具有针对性和目的性的基金标的选择。下面将就基金仓位分析的应用进行阐述和分析。

基金重仓行业稳定性和收益率的相关性

从持仓得到的基金行业配置偏好可以帮助我们筛选基金的过程中根据需求定向筛选基金,与此同时也可以对基金的收益率进行细致分解。在基金相互比较过程中,如果我们需要定向配置某一行业,可以通过选择重仓行业稳定性排名高及类别属于稳定型的基金,通过比较基金对于该行业指数的超额收益来衡量不同基金之间的选股能力。如果我们对于行业没有配置方向,可以选择出行业配置较为灵活的基金,来比较这些基金之间超额某一特定指数(例如中证500)的收益,从而选择出具有良好的行业配置能力的基金。

下面就以上提到的筛选方法做出详细演示。

样本基金:取稳定性排名在前四分之一并属于稳定型基金中的部分基金,共41只;

收益率比较区间:2010/01~2016/12;

收益率比较基准:申万一级行业指数;中证500指数。

表18:重仓TMT基金超额收益情况

资料来源:长江证券研究所,Wind

表18列举出6只从14年到16年稳定重仓TMT的基金,基金4和基金6在几只基金中表现较好。在灵活型基金比较的时候,灵活型基金4与基金6相比虽然并未取得正的行业超额收益率,但是与中证500比有正超额收益率,体现了基金在行业配置上的能力。

表19:几只灵活型基金超额收益情况

资料来源:长江证券研究所,Wind

其中用于比较的行业指数数据选择的是申万一级行业指数,按照流通市值加权之后计算新分的大类收益率。由于基金在实际投资中并不能满仓投资于股票,因此在市场行情较好时很多基金对于行业指数和中证500的超额收益为负。

基金风格稳定性和收益率的关系

当我们对于当前市场风格有自己的判断和偏好的时候,往往希望配置风格较为稳定的基金,而只有风格稳定的基金相对于对应指数存在正的超额收益的时候,才会成为我们优选的对象。可以测算一下按照风格分类后不同类型基金的超额收益情况。样本基金:全部63只价值型和成长型基金;收益率比较区间:2014/01~2016/12;收益率比较基准:全指风格指数;中证800风格指数。将基金按照风格分类结果进行分组,每只基金收益率进行等权加总得到每组的收益率,每组的收益率与基准进行比较,具体结果见下面表格。

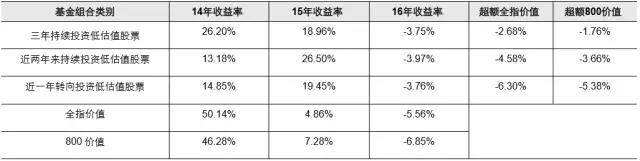

表20:价值型基金超额收益情况

资料来源:长江证券研究所,Wind

表21:成长型基金超额收益情况资料来源:长江证券研究所,Wind

表20和表21分别是价值型基金和成长型基金的超额收益率情况,从基准比较,过去三年来价值指数的年化收益率高于成长指数。

价值型基金按照细分类别不同,超额收益也存在分化,风格最为稳定的基金组合能够获取更高的超额收益,近期才调整到相关风格的基金超额收益最低。综合而言,作为传统的基金净值研究的补充,通过对基金的仓位进行分析,可以总结出基金的行业配置及持股风格上的稳定性特征,对基金进行更加细致和定向化的分类,从而便于基金的筛选和业绩比较。

风险提示:

1. 所有分析均依据于基金历史的半年报和年报数据,并不保证其在未来具有同样规律;

2. 基金投资收益的不确定影响因素较多,投资时需考虑相关风险。