保本基金是指在一个保本周期到期时,投资者可以收回本金、同时获得风险资产投资收益的基金产品。由于具有不论市场如何下跌都不会亏损的特性,保本基金受到了既希望投资于股票之类的风险资产、又有保本需求的投资者的欢迎。

目前,公募基金等机构发行了各自的保本基金。而由于政策监管的原因,保本基金也可能会以避险策略基金的形式存在下去。但是不论这类基金如何变化,其底层策略基本都是一种名为恒定比例投资组合保险(CPPI)的量化策略,或者其改进形式。也就是说,如果弄明白CPPI策略的运作方式,我们自己也可以构建一个专业的保本投资。

同时,由于受到监管,保本基金的投资存在各方面的限制,也难以满足不同用户的独特需求。如果自己运作CPPI,就能更加灵活的进行投资。而即使不以自己构建保本投资为目标,由于我们更好的理解了CPPI,也就可以对所投资的保本基金加深了解,知道其涨跌原因进而更好的控制自己的基金投资行为。

目前一些介绍CPPI策略的文章,往往只是将策略公式拿来解释一下,不易理解。而一些介绍保本基金的文章,又显得不够深入。我这篇短文,正是希望解决这些问题。在下面的内容中,我会依次介绍五个策略,基于策略间的层层递进关系,使得CPPI策略更加易于理解。如果你从策略1开始理解并看到了策略5,我相信你会对CPPI策略、乃至整个保本策略的大类有所掌握。

那么进入正题,我们先从基本的内容开始介绍。在构建保本策略时,将可投资的资产简化为两种:一种是固定收益资产,例如银行存款;一种是风险资产,例如股票。

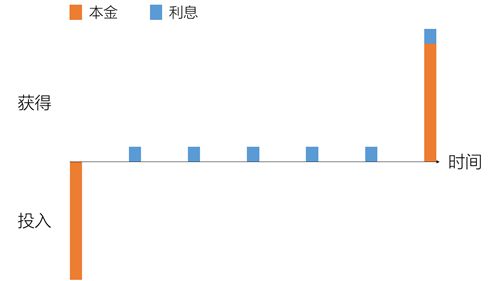

为了解释更加直观,我会直接用存款和股票作为投资资产来构建下面的策略。大家只需要知道,这两种资产可以被其他的同类资产所替代即可。图1展示的是银行存款的现金流状况。在初始时刻存入一笔本金,随着时间推移可以分次得到利息收益,最终时刻则获得本金的返还以及最后一次利息。

图1

在实际中,图1中蓝色的利息收益也可能会伴随着本金的提取,然后再重新存入。但在现金流的形式上,与图1是大致相同的。在了解了策略所使用的投资资产之后,我们就可以从最简单的策略1开始,进行保本策略的介绍。

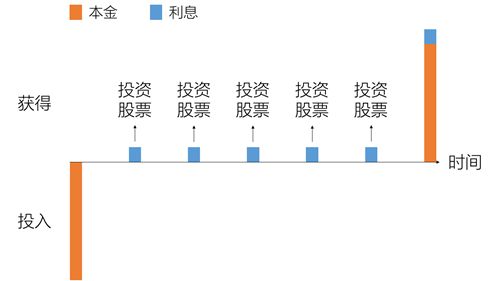

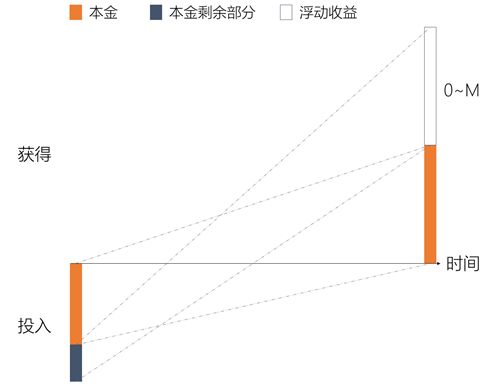

这是最简单、最符合直觉的保本策略。即在每一次获得利息的时候,就使用利息购买股票。如图2所示。

图2

如果股票最极端的情况是净值跌到0,那么我们损失的最多也就是这些利息,最终时刻可以保证获取本金。实际上,策略1有一个非常大的优势,那就是在所有时刻都可以保证股票加上存款的总资金量不低于本金,也就是在所有时间点上持续性的保本。但是当我们不需要持续性的保本,而只需要在最终时刻保证保本时,策略1就显现出劣势,即没有有效的利用资金。

这种资金利用率低下的原因,正是银行存款的特性:“固定收益”。参考图2,所有蓝色的利息收益都是在初始时刻就可以预估到的。那么从金融的角度而言,我们其实可以在初始时刻就“预支”这些利息,从而在全周期都承担一定的风险,获取更高的收益。

但是在策略1当中,每一期利息收益的获取都距离初始时刻一定时间,这段时间内利息折现的潜在盈利能力就被浪费了。而且如图2所示,最终时刻的利息其实是完全没有通过投资股票而获得收益的。为了克服这一缺陷,更有效的利用银行存款的固定收益特性从而提高盈利,策略1可以转化形式,成为策略2。

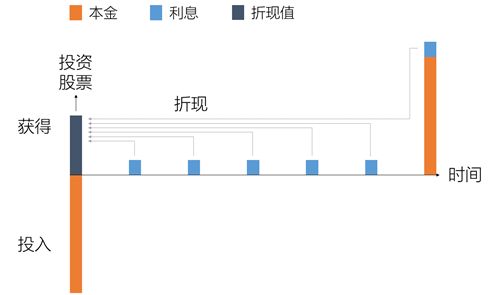

策略2的改进之处是合乎上面所述的逻辑的。实际上,就是将周期内获得的利息基于存款利率折现到初始时刻,并使用这一整体的利息折现值投资股票。图3中的深蓝色部分,就是实际的利息收益折现到初始时刻的“假想”净值。将这一部分净值进行股票投资,就可以有效的利用利息在全部时间点上的时间价值。

图3

但策略2的问题在于,图3中深蓝色的折现值其实是并不存在的。因此,虽然这种对策略1的改进直观、容易理解,但是并不能用于实际操作。策略2的作用,主要是为了给“策略1到策略3”这一改进过程架设一个逻辑上的桥梁,便于理解。

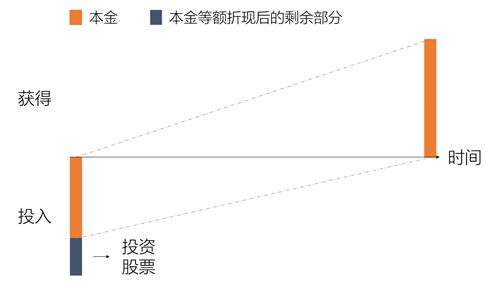

策略3的思想其实与策略2完全一致,都源自于存款的现金流固定、可折算。但是从效果上来看,策略3是可以进行实际操作的。

图4

图4是策略3决策过程的一个示意。在银行存款的投资上,如果要保证最终时刻的存款加利息等于全部本金金额,可以通过折现手段算出初始时刻所需的存款金额。很明显,由于利息的存在,这一金额是小于全部本金的。图4中初始时刻的橙色部分就代表了存款金额。既然将这一部分资金存入银行就可以在最终时刻保证本金安全,那么本金中剩下的一部分,即图4中的深蓝色部分,就可以用于股票投资。

在不加杠杆的前提下,股票最多也就是亏损到一无所有,这并不会损害到策略的保本能力。而股票的盈利水平是浮动的,在好的情况下,可能会获得非常高的收益。

图5

图5展示了策略3在最终时刻的资产总额的浮动情况。橙色部分是保证保本的存款加利息的结果,空心部分则是股票的投资结果,最低是0,最高是M,这个M可能是一个相当之高的收益水平。

如果我们相信“承担风险可以带来超额收益”这一基本金融理念,那么股票的预期投资收益,应该是高于存款的投资收益的,策略3的整体投资收益的预期,应该是超过全部存入银行的结果的。

假如股票可能在任一时间段内损失到0,策略3其实已经是一个非常完善的投资策略了。因为在任一时间点都要有保证最终时刻保本的资金量放在银行存款里,这与存款增值的幅度其实是一致的,因此在策略运作的整个时间段内并不需要对两类资产的配比进行调整。

但是,如果股票的极端损失并不会到0,那么策略3其实也存在着和策略1相同的问题,即资金的利用率不足。到最终时刻,如果股票资产经历了极端损失后仍然残存一些资金量,那这部分资金量就没有得到有效的利用。特别的,越接近最终时刻,持有股票的时间越短,极端损失到0的假设也就越不符合实际,资金有效利用的问题就越发凸显。

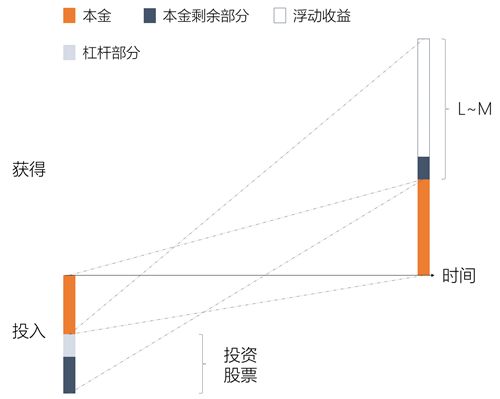

直观的改进,是将一部分本来存入银行的资金,转而投资于股票。虽然存款加利息到最终时刻没有达到保本需求,但是股票投资即使在极端情况下也会剩余一些资金量,只要这部分资金量能补足保本的金额需求即可。

图6

图6展示了策略4的大体情况。初始时刻的蓝色部分是按照策略3计算出的股票投资占比,与图5中的相当。灰色部分则是在保本需求下可以额外用来投资股票的部分,该部分其实占用了图5中的存款额度。到最终时刻,股票投资即使在极端损失情况也会残留蓝色部分的资金量L。只要蓝色的资金量,加上存款和利息的橙色资金量,等于本金的资金量,就达成了保本目标。

在CPPI策略的语境下,初始时刻灰色部分的股票投资被称为杠杆部分。灰色部分与蓝色部分之比就是所谓的杠杆。当然,策略4并不是真正的CPPI策略,与策略2的作用类似,这只是由策略3到策略5(即真正的CPPI)的一个过渡。策略4最大的问题,在于初始时刻时,我们很难准确估计出股票在最终时刻的极端损失情况,也就很难准确地给出一个合理的杠杆。

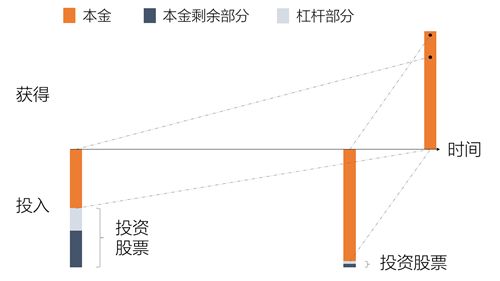

而这一问题,其实和整个策略运行的时间长度有非常大的关系。如图7所示,若初始时刻和最终时刻的距离非常近,那么最终时刻本金金额的折现就非常接近于本金。留给股票的投资额度就很小,那么杠杆部分也就非常小。

图7

而且由于时间较短,因此股票的极端损失估计也就相对容易做出。两种因素相加,导致这种情况下,保本的结果是更为容易保证的。基于这样的判断,策略4就有了改进的空间。即在整个策略运作的时间周期内,进行多次的重新计算。那么我们可以由图7中的第一个投资分配情况,平滑过渡到第二个投资分配情况,从而更有效的保证最后的保本。

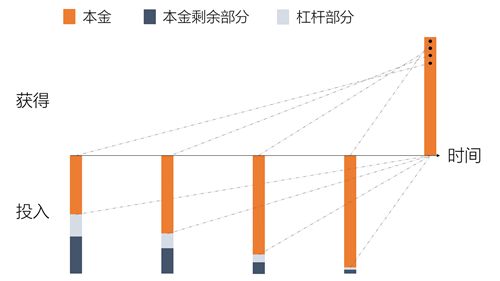

加入持续性的重新计算之后,我们就由策略4进化到了策略5,即真正的CPPI策略。具体的,就是在策略运行的过程中,多次基于当时的总资金量和距离最终时刻的时长,重新计算存款和股票的配比。图8是在图7基础上的一个平滑过渡的过程。我们也可以将其看作是CPPI策略在运行周期内多次重新计算的一个示意。当然,这是一个股票投资并不顺利的情况,更偏向于展现CPPI策略是如何保本的。

图8

如果股票上涨,由于杠杆的存在,股票投资的份额会越来越大,进一步增加在股票上的盈利。因此策略最终可能达到的最好盈利水平会进一步提升。多次的重新计算配比的好处,就是可以让我们从初始时刻难以准确估计风险的状态,逐渐过渡到接近最终时刻时,风险相对可控的状态。值得注意的是,由于存在这样一个逐渐过渡的过程,因此在每一个时刻都估计一个在最终时刻可以保本的杠杆的必要性就大大降低。

标准的CPPI策略的做法,就是将杠杆率在所有的重新计算的节点上都设置为常数。这也是CPPI的首字母C(Constant)的由来。更高的杠杆率就意味着更高的股票配比,也就意味着策略下的投资组合具有更高的风险和更高的预期收益。当重新计算配比的频率很高的时候,杠杆是可以设置的相对很高的,过渡的平滑性通过高频率的重新配置来保证。

但是实际操作中,重新配比意味着要付出手续费、以及其他一些交易成本,过于频繁的调整成本太大,并不现实。因此实际操作中的CPPI并不会设置一个如理论般完美的调整频率。但是,如果在较低调整频率的情况下,设置了过高的杠杆率,那么可能会出现以下两种不利情况:

1,在相邻两次调整之间,股票大幅亏损,导致在第二次调整后,配置在股票上的比例很低,即使后期有股票的上涨行情,也由于配置不足而无法获得足够的盈利,股票的低配比可能会一直延续到最终时刻。

2,在相邻两次调整之间,股票极大幅亏损,导致之后即使全部投资于银行存款,也无法在最终时刻获得与本金金额相等的资金量。此时CPPI实际上连保本目标都没有达成。

可以看到,在CPPI策略中,重新计算配比的频率和常数杠杆率的选择其实是一个整体,它们共同决定了整个策略的交易成本、保本能力、收益、风险等特征。我们实际上是在这些特征之间寻找到一个平衡,进而决定CPPI策略的具体设置。

在实际的运作中,除了固定一个时长来进行重新计算以外,往往还应该在其他一些情况下进行重新计算。例如实时跟踪股票净值,在亏损较大的情况下及时进行调整,从而更有效的保证策略的保本能力以及调整后的持续盈利能力。

常数杠杆率的设置其实也可以基于实际情况进行修改。例如在策略运行初期,设置相对较低的杠杆率,从而在时间较长、风险较大的情况下主动降低风险。当然,这类设置下的保本策略就不再是CPPI了,而是CPPI的其他改进形式。

最后,我们来对比一下上述几个策略的特征和风险点所在,从而形成一个对保本策略的整体上的认识。前面已经说明了,策略2和策略4的意义更在于连接另外三个策略,方便我们理解这些策略的改进逻辑。策略1、3、5是主要的三个策略。策略1有能力保证在整个策略运行的时间段内,资金量始终位于保本线之上。

策略3有能力保证在策略预设的最终时刻,资金量位于保本线之上。即使股票投资有亏损到0的可能,也不影响保本的达成。该策略的预期收益率较策略1而言更高一些。策略5则是在设置好调整频率和杠杆率的基础上,有极大的概率在最终时刻保本。基于这一策略的投资,具有比策略1和策略3更高的预期收益率。

可以看到,由策略1到策略3再到策略5,其实是在逐步的承担一些特定的风险,换得一定的收益。使用者可以根据自己的需求选择合适的策略,或者说,策略的选择也是在收益和风险之间寻找自己的平衡。

此外需要注意的是,不论是银行存款还是其他形式,固定收益资产往往都是存在无法兑付的风险的,只不过不同的固定收益资产具有各自的无法兑付的概率。一旦出现无法兑付或者兑付不及时的情况,保本策略的逻辑基础就被破坏了,上述策略都无法再保证保本。

最后聊几句我想引申的题外话。金融投资的很大一部分,其实就是在收益和风险之间进行权衡,进而做出决策。而在各种情况、各种环境下,又有各种不同的收益和风险形式需要权衡,权衡目标也各自不同。这里介绍的几个策略,正是在一个很窄的范围内所涉及到的需要权衡的情况。如果你能弄明白策略的逻辑,我的目的也就达到了。假若还可以管中窥豹,我将不胜荣幸。