大多数区块链开发者忽视了token设计的重要性,如何设计token机制,某种程度上决定了项目的未来走向。目前区块链行业已经形成基本共识,即带token的区块链项目大致分为公链和应用(DApp)两类,token的设计又分为两种思路,一种是公司发行股份,一种是中央银行发行货币,这两种方式互相结合,形成了区块链项目中单token或双token机制的设计方法。在此,按照项目的类别,来阐述区块链项目的token设计方法。

公链token如何设计的方法

公链token的形态多样,有些token可被看作股份,也有些可被看作货币或是商品。公有区块链的早期用户中有两个重要的角色,一个为矿工(记账人),一个为消费者。为了推广自己的区块链项目,开发者给系统设定了某种激励规则,使得早期使用该系统的用户能够得到奖励。新发行的token分配方式与该条链使用的共识机制有关。大部分采取PoW机制的区块链项目,会把新产生的token全部分配给矿工,不过也有DASH这样的例外,该项目采取工作量证明+服务量证明的混合模式,把区块奖励分别分配给矿工(45%)、主节点(45%)以及基金会(10%)这三者。而另一个颇具代表性的DPoS项目Steem区块链,选择将新发行的90%的token都奖励给潜在消费者(即代币持有者),只有一小部分新发行token被授予矿工。

(1)token总量有上限

总量有上限的token,最具代表性的是比特币。在一开始设计token时,要为token设定一个总量值,由于公有链未来市场潜力较大,市值可能落在10-1000亿之间,宜根据估值将总币量设定在1000万-10亿之间,以便以法币计价时,每个币的价格在1-10000元之间,有利于投资者间的沟通和交易。类似比特币这种总量2100万个币,100%给矿工的项目较少,因为现在的区块链项目背后都有团队,大部分项目会像Filecoin一样,通过ico等方式,将总量的x%保留给团队,总量的y%给私募或ICO投资者,剩下的z%奖励给矿工。一般来说,奖励给矿工的部分将随块高呈指数递减,直至所有用于奖励的token发放完毕,按照指数递减来设计token,有利于激励早期用户,与按块平均分配可奖励的token相比,更能促使项目快步发展,同时,早期衰减也不宜过快,以防止同期大量token流入市场,冲击价格。

token总量有上限的区块链项目是基于这样一个假设:早期的奖励能够吸引矿工群,作为既得利益者,矿工倾向于帮助社区持续发展,提升token价格,一旦形成社区氛围,并吸引来足够的使用者,系统可以不再付出奖励,让整个体系出于使用目的而不是激励目的自行运转。这样的风险在于,如果所有用于激励的代币用完,如果仍然未吸引足够的消费者,矿工也离去,整个系统将趋于死亡。此外,随着系统奖励的耗尽,最终支撑网络运转的是消费者,这意味着消费者需要付出更多交易费/使用费来为区块链网络的使用和安全买单,一旦消费者们倾向于花费较少甚至不花费任何成本去使用系统资源,就可能导致挖矿的“公地悲剧”。

以比特币为例:

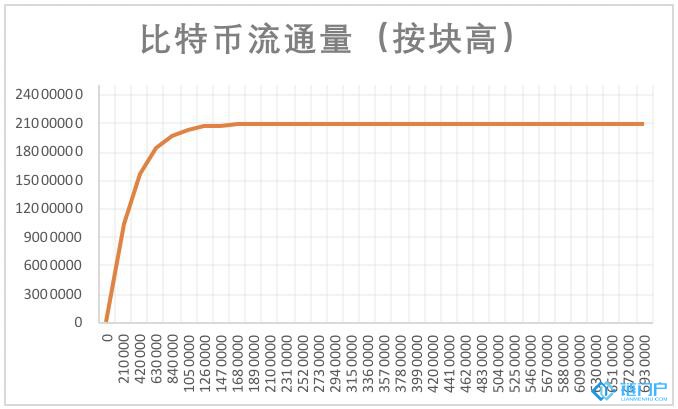

比特币总量被限定为约2100万个,无ICO,0%归投资人或团队,100%归矿工,出块速度为10分钟一个块,初始每个块奖励50btc,每隔21万个块奖励减半。由于区块链中没有时间概念,只有块高概念,因此,我们可以根据出块速度估算出大约每隔4年,出块奖励会减半,直至到达693万块高(约为2140年)时,所有BTC奖励发放完毕。届时,矿工收入只能依赖于从消费者处获得的手续费(记账费)。比特币挖矿奖励的具体公式如下:

21万*50*0.5^0+21万*50*0.5^1+21万*50*0.5^2+…+21万*50*0.5^n = 2100万

设计公链总量有上限的token时一共有4个可调整的关键参数:

- token总量

- 投资人、团队、基金会、矿工等利益相关群体的分配比例

- 每个块由系统奖励的数量

- 指数衰减参数(衰减间隔,衰减系数)

token奖励释放公式如下:

x*a*b^0+x*a*b^1+x*a*b^2+…+x*a*b^n = y

其中,x为奖励衰减的块间隔,a为每个块的初始奖励,b为衰减系数,y为token总量。

(2)token总量无上限(通胀模型)

目前能够或者有潜力形成应用生态的主流公链,比如ETH、EOS,均为有一定通胀率的公链体系。在一开始,创始团队会在代码中利用出块奖励数设置一定的通胀率,使得系统能够自动发行token。当总量无上限体系与PoW共识机制结合时,由于挖矿的硬件门槛较高,阻止了个人参与新发行token的分配,使得不承担矿工角色的普通持币人权利被持续稀释。当总量无上限体系与PoS或DPoS共识机制结合时,新发行的token会直接或间接分配给现有的持币人,因此可以消除token长期稀释给币价带来的负面影响。此外,基于PoW和PoS的新发行token分配是完全基于代码的客观分发机制,而DPoS引入了主观分发方式,即被普通持币人授权的矿工/代表人(相当于公司董事会),可能拥有分配新发行token的权利,或是被授予与普通持币人比更高的新token分配比例。

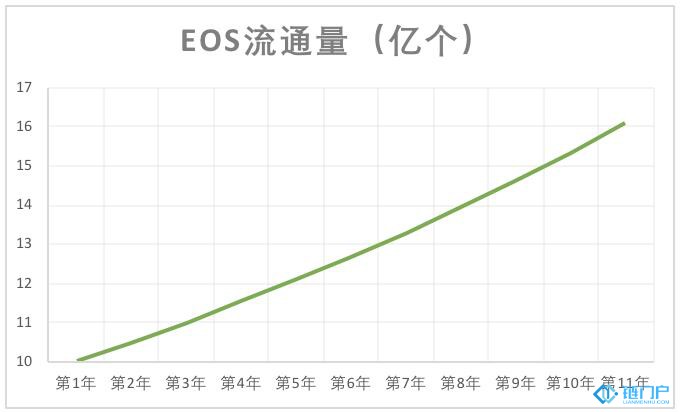

以EOS为例:

EOS初始总量为10亿个,有ICO,10%归开发团队,90%归ICO投资者所有。系统的年通胀率为5%,其中超级节点(矿工/代理人)奖励1%,剩下的4%由官方创始团队管理,用于后续的建设。

以ETH为例:

ETH初始总量约为7200万个(ICO时募集资金未设置硬顶,募到多少BTC就发行多少ETH),有ICO,16.53%归以太坊基金会,83.47%归ICO投资者所有。采用PoW挖矿,每个块奖励5ETH,每天出块约5400个,每天奖励约27000ETH,所有新发行的ETH100%奖励给矿工。

设计公链总量无上限的token时一共有4个可调整的关键参数:

- token初始总量

- 投资人、团队、基金会、矿工等利益相关群体的分配比例

- 每个块由系统奖励的数量/通胀率

- 由于通胀而新发行的token奖励给矿工和其他利益相关方的比例

(3)token总量上限+总量无上限结合

有些币会采取混合挖矿的方式来发行新token,并奖励给矿工或持有人,最典型的混合挖矿案例为同时采取PoW+PoS共识的点点币(Peercoin)。在混合挖矿体系中,新token的产出来自两方面,一方面是类似比特币的模式(也可以设计成无总量上限的模式,这样PoW+PoS结合就是双重通胀系统),这部分token总量有限,随着块高增加,新发行的token数减少,直至到达上限,另一方面采取PoS模式,新发行的token可以与持币人所持币量有关,也可以与币龄有关,比如点点币即根据用户的持币量和币龄将挖矿奖励设置为1%,即点点币在PoS下的这部分币每年有1%的通胀率。

(4)稳定币(双token机制)

在现代货币理论中,货币被认为是商品交换的媒介或是价值贮藏的手段,在区块链世界中,只有价格稳定的token才可被当作体系内的“货币”来使用。因此,一部分公链除了设计代表区块链系统所有权且具备激励特性的token外,还设计有价格稳定的token作为生态内的“货币”来使用,形成了双token的设计模式。在这个过程中,可以通过(1)发行借据锚定美元等稳定资产(2)以其它token作为基础资产抵押(3)算法央行 这三种方式实现token的稳定性,较具代表性的稳定币有Tether、Steem Dollars(SBD)等。在Steem区块链中,开发者设计了股份币SP/Steem,用来进行社区激励,并发行了可被视作可转换票据的债务工具SBD,通过锚定美元来实现央行的职能。对于某个采取通胀模型发行token的区块链项目,具备成为稳定币的潜力,并可通过调节“利率”大小(块奖励数)和公开市场操作(比如回购)来调节token供需。但是,如果一开始即利用调节供需的方式将token设计成稳定币,又会因为缺乏升值前景而面临社区激励不足的困境,因此,现阶段大部分采用通胀模型发行token的项目并没有采取任何措施去调节token供需,也并没有尝试保持token购买力的稳定,当所有权(升值性)与功能(流动性)无法在同一token上体现时,大多项目选择实现token的升值性(商品/股份),并另外引入稳定币(货币),来形成双token的生态模型。

没有设计稳定币的公链,长久来看,由于只拥有“所有权”,并不拥有自己的“货币”,因此无法自成王国。如果把公链看作一个国家,一个新的国家立国,应当如何吸引当地人使用本国发行的货币而不是美元来作为价值中介?未来,一个真正良性的区块链项目生态体系,必然会像国家一样发行稳定币作为内生货币来使用,体系内参与工作的人通过付出劳动时间来赚取稳定货币。

应用型token的设计方法

(1)token总量有上限

应用型token的设计普遍采取积分+股份相结合的形式,可以完全把token看作项目所有权的代表。应用型token总量固定,一方面,类似积分的特性,许多团队许诺token持有者可以享受使用token换取某种服务或抵扣某种费用的权利,比如某些交易所提出的token抵扣交易手续费等,此外,团队还可以制定运营方案,利用积分发放的方式来免费发放token,以此提升社区活跃度。另一方面,因为token具备股份特性,使得token的持有者可以通过项目团队主导的token分红、token回购销毁等方式来享有项目发展的红利。在为应用设计token时,要注意应用的市值通常较小,大部分市值可能落在1亿-100亿之间,因此,应用型token的发行数量不宜超过100亿,应根据估值将总币量设定在1000万-100亿之间,以便以法币计价时,每个币的价格在0.01-1000元之间,有利于投资者间的沟通和交易。

以BNB(币安币)为例:

BNB总量被限定为2亿个,50%归ico投资人所有,40%归团队,剩下10%归私募投资人所有。持有BNB的用户,在币安平台上交易,在前5年可以享有逐年递减的手续费折扣优惠。此外,项目团队会在每季度拿出当季净利润的20%用于回购BNB,并将回购来的BNB销毁,直至所有BNB总量为1亿个为止。

设计应用总量有上限的token时一共有3个可调整的关键参数:

- token总量

- 投资人、团队、基金会、矿工等利益相关群体的分配比例

- 积分运营方案:运营活动中token的免费发放/使用系统时实行费用抵扣

- 股份分红方案:将净利润用于回购token再销毁/将净利润按照持币比例直接分配给持币人(净利润通常为另一种token,比如btc、ETH等)

(2)token总量无上限(股份增发)

无论是现实中的公司,还是区块链项目,都可能存在再融资的需求,这时可能面临配股、增发或是发行可转债等情景。由于应用型token基于公链创建,所有特性受制于公链所能提供的功能。比如在公链项目Waves中,提供了资产增发的选项,基于Waves发行的应用型token,均可实现token增发的功能。

3. 总结

公链的token经济模型设计较为复杂,目前大部分区块链项目所采取的token设计方式也并非最完美的方案,公有区块链项目通常野心勃勃,试图建造一个自成体系的生态王国,而自身发行的token,则是这种体系下的“法定货币”,项目开发者尝试解决许多在现实经济体系下仍未完美解决的问题,尽管技术是如此重要,但是经济模型的完备与否将对区块链项目的长久发展产生影响。现阶段,采用发行token+稳定币的方式比单纯采取总量有上限的单币发行方式更具优势,这种方式发行的双token更接近“股份+货币”而非“商品”,有利于生态体系的建立,而token在后续分发机制下的持续分配,也代表着项目对于激发各利益群体参与项目积极性的尝试,如何权衡各方利益,也是各区块链项目对人性共识的探索。

相比之下,应用型token可以被直接视作股份,设计者们可以直接根据现实中公司股份的发行方式来设计token,使用证券特性更为完备的公链来发行股份token,更利于项目长足地发展。