在前面的文章中,我简单的介绍了产业套利与跨期套利的逻辑与操作方法,今天我就介绍两对套利组合来看一下大家有没有不错的套利想法。例如,jm1801和j1801组合、jm1805和j1805组合。先不要看下面的内容,如果让你来分别对这两个组合进行套利,你打算如何操作呢?

首先,我们知道上面的套利组合是产业套利,核心是做多与做空产业利润,这是毋庸置疑的。正常情况下我们应该做多j1805,同时做空jm1805,来做多产业利润。因为当下焦煤的价格较高,而焦炭持续降价,焦化厂基本不赚钱甚至亏钱,所以我们的这种套利方法是做多未来的产业利润,表面上看这似乎没有什么太大问题。

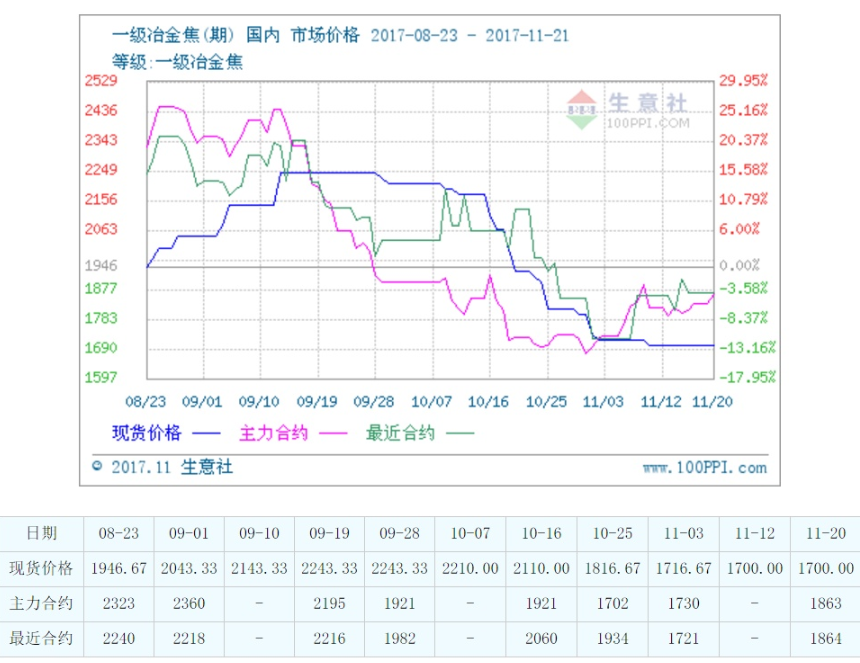

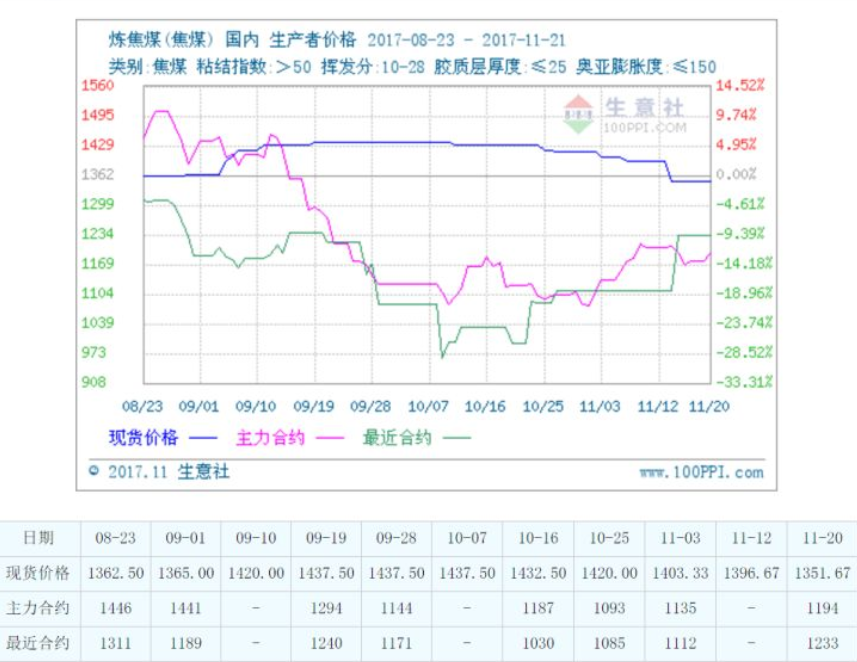

但是这里我需要强调的是注意区分实际利润与盘面利润。根据生意社的报价,焦炭当下的现货价格是1586,焦煤当下的现货价格是1343,二者价差是243,然后再加上其他一些成本和费用,焦化厂基本不赚钱,这是实际利润。做多产业利润应当做远月的,做的是未来和预期,这也就是为什么我这里介绍的是5月合约套利,而不是1月合约的套利组合。

那么盘面利润呢?j1805当下的价格是2048,jm1805当下的价格是1285,二者之间的价差为763个点,除去其他一些成本和费用,这个价差足以让焦化厂赚到不少钱。这说明什么问题呢?盘面已经反映了未来产业利润改善的预期。所以,理论上应当做多产业利润,然而盘面已经兑现了这样的预期,我们如果继续多j1805同时空jm1801并不是非常好的一个选择,毕竟预期已经反映出来了。

其次,为什么上面我只说了5月合约的套利组合,而没有说1月合约的套利组合呢?那是因为,远月合约的套利核心是做多与做空产业利润,近月合约的核心当然也受产业利润的影响,但是更加受制于基差修复的作用。所以近月合约套利的核心依据是基差的修复。当下j1801的价格是1974,而焦炭现货价格是1586,焦炭处于高升水状态,但是焦炭的库存也并不是很高,只是由于冬季限产,抑制了下游需求,焦化厂纷纷降低焦炭出厂价。当下jm1801的价格是1274,而焦煤的现货价格是1343,焦煤处于贴水状态,而且库存并不高。

如果仅从单边方向考虑,做基差修复的行情,应该多jm1801或者空j1801,但是黑色系波动比较大,这样操作往往拿不住单子,可以考虑多jm1801同时空j1801的组合,其背后的依据就是临近交割的基差修复行情,如果我们判断错误,由于焦煤焦炭有同涨同跌的特点,我们也不会损失很多。

最后,上面所说的只是逻辑上的思考,其实这两个合约组合当下做套利并不是非常好的选择。

第一,他们不是标准化的合约,需要收双边保证金。

第二,焦炭期货升水较大,但是焦炭库存并不高,所以一旦下游限产不利或者焦炭期货上涨都有可能拉动焦炭现货大幅上涨,因为这里只满足高升水,不满足低库存的要求,不完全符合我们的库存+基差+技术信号的交易法则。

此外,需要注意的是,像上面的套利组合最好采取货值匹配的原则,因为焦炭1手100吨,焦煤1手60吨,而且二者之间的价格也不同,计算出1手焦炭和1手焦煤的货值比,然后得出开1手焦炭需要开多少手焦煤,这样的话风险敞口比较小。

从上面的过程,我们可以发现,产业套利,核心的东西就是一句话,但是细节的东西还有很多,在后面实际遇到的时候,我们随机进行介绍。