市场上多空双方看待问题的角度的不同,导致双方对期货的价格存在巨大分歧,从而互相形成了对手盘。有的交易者是基于当下客观现实选择交易方向和合约,而有的交易者是基于未来预期选择交易方向和合约。根据我的交易经验,由于预期存在诸多的不确定性和不稳定,而当下客观情况存在相对确定和稳定性的特征,通常情况下,基于当下客观事实的判断要比基于预期做出的判断准确的多。我还是以当下争议比较大的螺纹合约为例。

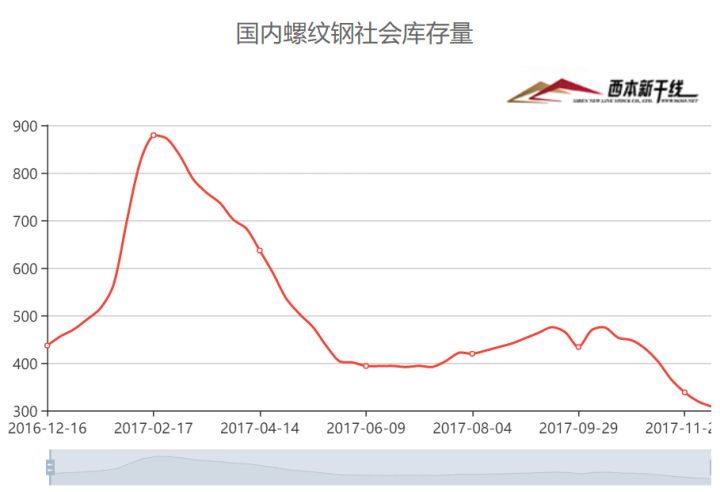

当下rb1801价格4299,rb1805价格3912,螺纹现货价格4870,1月合约贴水571点,5月合约贴水958点。当然,螺纹的库存情况我就不用说了,相信看过我专栏文章的读者都知道从西本新干线网站可以看到,库存处于历史低位。当下螺纹的客观条件是低库存且期货深度贴水。我在之前的文章中一再强调过,交易中不要忽略时间因素。我曾说过对于1、5、9月份的主力合约,间隔是4个月,如果低库存且期货深度贴水的情况出现在前2个月,我们需要谨慎一些,但是如果发生在临近交割的后2个月,那么一旦技术上出现入场信号,可以大胆介入。

所以在《库存+基差+技术信号交易理念的验证》这篇文章中我推荐大家做多rb1801合约,而不是rb1805合约。因为5月合约交割还有半年时间,由于预期的不确定性与不稳定性,会存在较大的波动。那个时候rb1805涨得比rb1801还猛一些,但是我依然给大家推荐rb1801,正是因为做多rb1801是对于当下客观现实的判断,做多rb1805合约由于预期的不确定性影响,波动较大,可能暴涨暴跌。从现实来看,如果你按照我的建议买入rb1801合约,现在至少浮盈300点以上。但是很多交易者选择了5月合约,做多1月合约和5月合约的逻辑就完全不同了。5月暂时没有交割压力,不必进行基差修复,未来现货会不会跌,也存在不确定性,所以预期不稳定,盘面也不稳定。

很多人虽然读了我的文章,但是通过留言与QQ群的交流,我发现,他们并没有真正理解我的交易思想,只是学会了一些固定的套路。只记住了“库存+基差+技术信号”,往往不考虑我所说的另外两个因素“产业利润+宏观”,这才是一个完整的帆船理论。当然,如果你再细心一点的话,我在《市场反转的三个重要标志》一文中介绍了,价格的相对高低也会行情有重大影响,例如,当一个品种的价格进入了历史较低的位置,即使他是高库存且高升水,也不太容易跌了,一个重要原因是这种情况下,产业利润通常亏损。

此外,由于商品是有成本的,所以再继续向下的空间比较低,而向上的空间比较大,从盈亏比角度来看,做空的盈亏比显然不如做多的盈亏比大,但是这基本面不好的品种,想要大涨基本上也很难,大多数情况下是底部震荡,待市场出清,基本面转好,才有大的行情。所以,当你利用库存+基差+技术信号进行交易时,也需要注意一下当下的产业利润、宏观与价格位置的高低情况。

前两天一个人在知乎上喷我,让我心情不是很愉快。他说我对螺纹的判断是错误的,是误导其他人,他说他读懂了我的交易方法,知道我想说的已经我没有说的,但是他始终没有给出他判断的理由,就认定是我错了。如果他真正懂得了期货的本质,他就不会做出那么自信和盲目的判断了。当然,对于重仓逆势死扛的交易方法,人家连续8年盈利,我也是佩服的,如果是业绩是真实的话。用演绎法来说,大前提:基差在交割时必定要修复;小前提:期货深度贴水且现货价格不跌;

结论:期货价格上涨来修复基差。我的交易方法内涵着这样的逻辑在里面,我所利用的各种主要判断和辅助判断方法就是来确定现货价格是涨还是跌,从而推出期货未来的趋势。为什么我说那个人没有理解我的交易法则呢?我在《rb1805贴水1000点真的很罕见》一文中说道“如果rb1805临近交割时,还是期货深度贴水且库存比较低,那么对于空头来说是不利的,我主观上看多,客观上以盘面为主”,这就是很严谨的三段论,他在没有任何理由的情况下,直接说我是错了,说我误导,对我人身攻击,甚是不爽。

而且,我在文章中已经介绍了对于螺纹上涨不利的几大因素:价格高位、做空产业利润、卷螺套利等情况。这些都不是主要的,主要就看现货是否松动,现货不松动,期货就得涨,这就是为什么rb1801能一直坚挺上涨。临近交割,基差修复大于一切,期货贴水,现货不跌,无论你产业利润多大,无论你什么套利,都阻挡不了基差修复。产业利润和套利只会影响远月合约。

如果你基于当下的事实做出判断,却又选择去做预期不确定性的远月合约,那就是逻辑错误。对于离交割还有6个月的rb1805涨上去又涨上去的道理,低库存且深度贴水,低库存决定了钢厂没有库存压力,在资金充沛的情况下,凭什么降价,尤其是当下钢厂集中度进一步提高,基本上属于买方市场,下游的建筑盖一半你能不盖?我是钢厂,在没有任何库存与资金压力的情况下,我是不会降价的,有本事你建筑不盖,延误工期损失更大,况且钢材成本在整个建筑成本中只占10%,人工成本占50%,延误工期建筑企业损失更大。

在这种情况下,钢厂不降价,经销商不降价,现货不跌,期货必定向现货修复,所以这是涨上去的道理。当然,由于离交割日太远,rb1805同样也有跌下去的理由,虽然库存比较低且深度贴水,但是价格处于历史高位,产业利润暴利,价格过高就会抑制需求,在产业暴利的情况下,钢厂为了获取更多利润,加剧生产,库存累积,由于降低价格也有很高的利润,所以钢厂之间开始了降价争夺市场利润的情况,以前毛利一吨2000元,现在我多生产,每吨毛利1500也不错了,降价卖,这个时候现货就会跌,那么一旦有钢厂出现这种情况,不同钢厂可能也会开始降价,这样现货就会大跌,期货也会跌,只不过现货跌的比期货更快一些来修复基差,所以这是期货跌下去的道理。

从上面你可以看出,由于离交割日太远,预期存在太多不确定性,涨上去有理由,跌下去也有理由。现在你再回过头来看一下,我说得那句话,有前提有假设有结论,并非信口开河。如果你能深刻理解我所说的那句话,你就会明白,最核心的东西就是判断现货是涨还是跌。由于现货不像期货波动那么大,所以rb1801离交割没多长时间了,现在还贴水571点,向上修复期货的可能性非常之高,而且周末钢坯价格又上涨了,所以近月合约基本上会是以期货向现货修复为主。对于5月合约,只有临近交割的2个月之内,才能比较好确定方向,现在rb1805就是贴水1500点或者升水1000点,都没什么奇怪的,预期的不稳定性,情绪的波动性,资金的推波助澜导致的,但是随着交割日的临近,基差必定要修复,方向必定要选择。

如果你看过我之前的文章,你应该有印象,我所提过的“临近交割的2个月”这个时间概念。所以,你现在按照我所说得方法是在交易客观现实,还是交易预期,自己需要学会判断。我也希望,读者能够通过这篇文章能够理解我所说得交易方法的更核心的东西!