期权是一种复杂的金融衍生品,这个复杂性主要体现在其交易策略设计过程中,需要考虑方向、时间、波动率三个维度的信息。与传统期货交易策略做多做空方向不同,期权的跨式策略是一种利用波动率盈利的策略。基本的思路是大涨大跌买跨式,小幅盘整卖跨式,买跨式表示做多波动率,卖跨式表示做空波动率。

买入跨式期权策略与卖出跨式期权策略的操作和特点完全不同。买入跨式期权策略的基本操作是买入相同数量、相同月份、行权价相同的看涨期权和看跌期权;卖出跨式期权策略的基本操作是卖出相同数量、相同月份、行权价相同的看涨期权和看跌期权。买入跨式期权策略在做多波动率、在大涨大跌时,双边都可能获利,但一旦标的进入小幅盘整走势,会面临时间价值的双倍衰减。卖出跨式期权策略的特点与买入跨式期权策略正好相反。

本文利用买入跨式期权和卖出跨式期权策略建立了四个交易系统,通过四个交易系统的盈亏情况,进而得出进行白糖期权跨式套利的一般原则。

交易系统

本部分针对白糖期权的特点,主要提出了四种不同的基于跨式策略的交易系统,通过比较其盈亏差异,进而得出适合白糖期权的跨式投资策略。这四种交易系统主要利用了白糖期权的以下两个指标:第一,白糖期权隐含波动率的动量信息;第二,白糖期权历史波动率的分位数信息。在交易系统中,隐含波动率(IV)的动量信息利用了白糖期权主力合约平值期权的隐含波动率信息,将IV进行5日均化(MA5)和30日均化(MA30)。当MA5<MA30时候,认为波动率正处于下跌趋势中;当MA5>MA30时候,认为波动率正处于上升趋势中。

图为白糖期权的隐含波动率动量信息

白糖期权的历史波动率(HV)分位数信息主要是根据过去三年的白糖期货指数的日线数据,利用Parkinson波动率的计算公式,计算得到30日的历史波动率,根据数据计算出相应的分位数。

以下是我们构建的四个交易系统:

实验结果

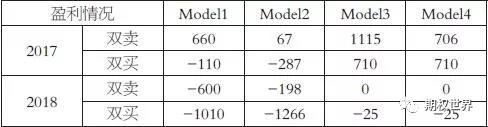

下表展示了从白糖期权上市2017年4月19日到2018年5月31日,四个模型的实验结果。由下表可知,只利用IV动量信息的实验结果普遍不佳,这表现在Model1和Model2的实验结果整体盈利都为负值。需要特别说明的是,卖出跨式期权和买入跨式期权的对冲效果是不同的,Model2中加入了对冲。可以看到,虽然卖出跨式期权在2017年的盈利降低了,但在2018年的亏损大幅度下降,说明对冲可以使卖出跨式期权策略的盈利更稳定。对买入跨式期权策略来说,对冲导致其在2017年、2018年亏损更大,所以买入跨式期权策略不进行对冲对盈利更有利。

以下是四种交易系统的比较:

具体而言,在卖出跨式期权策略中,要求当日的平值期权IV必须要超过30日HV的30分位数,这样避免了在HV最低的情况下卖波动率的风险;在买入跨式期权策略中,要求当日的平值期权IV必须要低于30日HV的10分位数,这样是为了增大买入波动率的优势。

表为四个模型在白糖期权策略中的实验结果(2017年4月19日—2018年5月31日)

在IV动量基础上,同时考虑波动率在历史上的位置,则实验效果明显好转,这表现在Model3和Model4都是正向盈利的结果。同时,在卖出跨式期权的策略中加入每日对冲,则可以进一步提升实验效果,这表示对冲会让盈利变得更加稳定和可靠。总之,在四个交易系统中,Model4是最佳交易系统,它既考虑了IV的动量信息,也考虑了具体波动率的具体位置。此外,为了保证净值稳定,还进行了每日对冲。

整体而言,通过四个交易系统的盈亏情况,进而得出白糖期权跨式套利结论,即卖出跨式期权和买入跨式期权策略的最佳交易系统,需要同时利用IV的动量信息和历史波动率的分位数信息,此外还要进行每日对冲,保持Delta中性。

1人赞赏收藏

1人赞赏收藏