在一段时间内,投资者如果认为行情会有波动,但不能判断行情的方向,可以考虑同时买入或卖出看涨、看跌期权,即构造跨式期权组合。若预期行情会有大波动,可构造买入跨式期权;若预期波动较小,可构造卖出跨式期权。只要实际波动幅度足够大,就可以抵消跨式套利产生的成本。不过,跨式套利的缺点在于,一方面,由于不能准确预计行情到来的时间,套利收益需要等一段时间才会确定,由于时间价值的存在,随着到期日的临近,组合价值是不断衰减的,即每天都有成本消耗;另一方面,波动幅度如果不能完全确定,股价回落到起始价格,组合就不能获得收益。本文介绍的跨式期权加Delta对冲套利就是试图抵消跨式套利中因时间价值损耗而增加的套利成本。

背景

当市场情绪不稳定时,配合重要的经济数据发布,通过基本面分析显示股价将出现大幅波动,投资者倾向于选择买入跨式套利,以获取行情大幅波动带来的收益。以A公司为例,投资者预期A公司股价将大幅上升,于是构建了买入跨式期权来获得波动率上升的收益。不过,后期通过分析发现,一些因素将可能导致股价不及预期,如股票的隐含波动率水平较低、公司业务创新不足、业务正在放缓等,由此表明股价上调的趋势短期内不能持续,收益将在两周内消失,甚至由于时间价值的损耗将产生亏损。

案例

下面将以A公司为例,介绍如何配合股票现货来锁定行情大幅波动带来的收益。

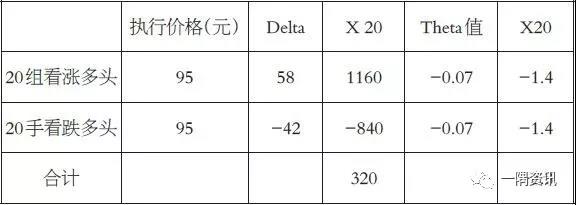

首先,构建20手跨式期权。股票现价为96.14元,我们买入20手执行价格为95元的看涨期权,Delta值为58,同时买入20手执行价格为95元的看跌期权,Delta值为-42,Theta值在下表中均有列出。

表为构建20组跨式期权组合

通过上表计算,此时期权组合的Delta值为320。由于期权到期日临近,期权时间价值的损耗也是需要考虑的,上述组合Theta总值为-2.8,即每天的时间损耗为280元。为了弥补时间价值损耗,同时防范跨式组合建立后股价的回撤,下面我们利用Delta对冲原理来进一步操作。在上述操作的基础上,我们卖空300股股票,价格为96.14元。此时不考虑股票实际是涨还是跌,只希望价格有所变化。

表为加入delta对冲后的跨式期权组合

如上表所示,当股票上涨了2元时,即使做空股票,也能获得40元收益,此时Delta值已经变化,所以要再次对冲。目前组合1手的Delta值为28,组合20手头寸的Delta值为560,由于已经卖空300股,所以本轮再次卖出260股就可调整Delta值为零。为了方便计算,本轮我们依然卖出300股。

第二次卖出300股后,观察股价是否如文章开始预期的那样波动收益没有持续,股价回落到起始价96.14元呢?如果回落到起始价格,期权方面,在其他条件不变的情况下,期权价格也会回落到3.2元和2.2元的起始价,期权没有盈亏;股市方面,由于我们以98.14元的价格做空300股,股价回落后,Delta值回落到起始位置,这时不需要做空,此时以96.14元的价格平掉第二笔做空的股票就能获利600元。

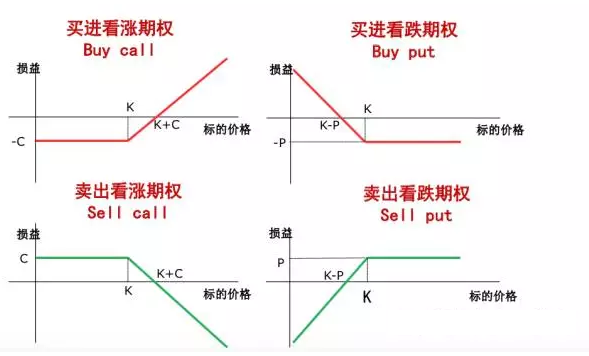

图为买入跨式期权损益

结论

传统的买入跨式套利策略,在行情发生大幅上涨或下跌时锁定收益,但若上涨或下跌的趋势不能保持,股价回落到起始水平,跨式套利组合就无法盈利,而且会因到期日的临近而产生时间价值的损耗。通过本文分析,构建跨式套利策略后,股价由于种种原因回落到起始价格,跨式套利组合产生的时间价值损耗,可以通过做空或做多现货调整Delta值来弥补。收益方面,股票的波动越大,获得的收益就越多,复制了跨式套利的收益特点;亏损方面,加入Delta对冲很好地弥补了跨式套利时时间价值的损耗,以及股价回调造成的损失。值得注意的是,如果股价没有发生比期望大的波动,就无法在Delta值的变化中套利。

1人赞赏收藏

1人赞赏收藏