在Black—Scholes期权定价模型假设下,期权波动率为常数。然而这与实际情况有较大差别,期权市场价格中所蕴含的波动率不仅不相同,而且还呈现“微笑”特征。本文在简要介绍隐含波动率微笑的基础上,对其产生的原因作出理论解释。

首先介绍偏度概念。偏度是统计学中衡量变量取值分布对称性的无量纲的统计量。本文我们研究的是资产收益率分布相对于理论中假设的标准正态分布的偏离。即如果收益率取值分布向左偏,左边出现厚尾,则称之为左偏;反之,如果右侧出现厚尾,则称之为右偏。

而现实中遇到的问题是,收益率分布曲线并不能通过观察或者简单的计算获得。所以,我们用更直观可测的变量替代——隐含波动率。

隐含波动率是指将市场上的期权实际交易价格代入理论定价模型。如利用Black—Scholes期权定价模型反推出来的波动率数值。收益率如果是符合标准正态分布,则隐含波动率是常数,不随执行价格的变化而变化。

但是如果收益率分布在标准正态分布基础上出现尖峰、尾部肥大等特征,隐含波动率关于执行价格的函数则会呈现一定的偏斜。在现实生活中,我们发现相同到期日、不同执行价格下的期权隐含波动率通常是不同的,并且呈现一定的偏斜程度,统称为波动率微笑。

波动率微笑曲线的形状,本质上是由标的资产收益率的实际概率分布的偏度决定。收益率的实际概率分布通常在标准正态分布的基础上产生“左端尾部肥大”、“右端尾部肥大”和“双侧尾部肥大”的特征,这也使得波动率微笑曲线的形状呈现左偏形态、右偏形态和微笑三种形态。

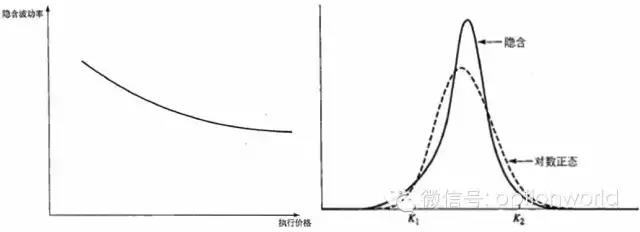

一是左偏。波动率左偏与对应的收益率概率分布,展示了波动率微笑的左偏形态。隐含波动率随执行价格的递增而递减,对应的收益率的概率分布(右图的实线图形)与标准正态分布(右图的虚线部分与实际收益率的概率分布具有相同均值和标准差)相比,呈现尖峰、更厚的左端尾部及更瘦的右端尾部。

图为波动率左偏与对应的收益率概率分布

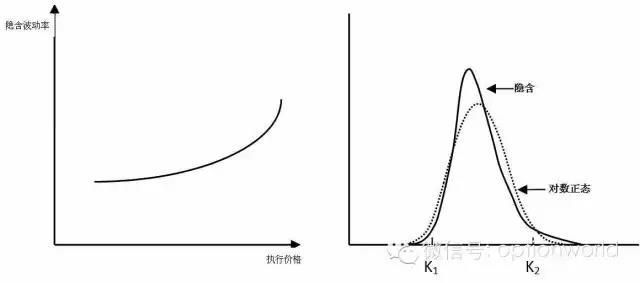

二是右偏。波动率微笑右偏与对应的收益率概率分布,展示了波动率微笑的右偏形态。隐含波动率随执行价格的递增而增加,对应的收益率的概率分布(右图的实线图形)与标准正态分布(右图的虚线部分与实际收益率的概率分布具有相同均值和标准差)相比,呈现尖峰、更厚的右端尾部及更瘦的左端尾部。

图为波动率微笑右偏与对应的收益率概率分布

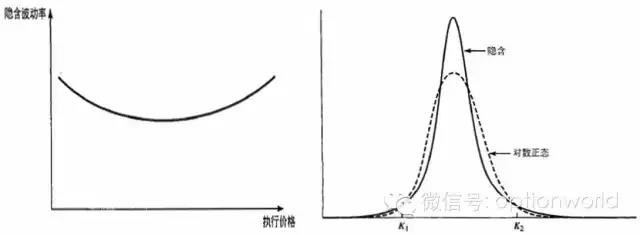

三是微笑。波动率微笑和对应的概率分布,展示了波动率微笑的最常见形态。虚值和实值期权对应的隐含波动率被Black—Scholes模型低估,对应的收益率的概率分布(右图的实线图形)与标准正态分布(右图的虚线部分与实际收益率的概率分布具有相同均值和标准差)相比,呈现尖峰和双侧厚尾。

图为波动率微笑和对应的概率分布

Black—Scholes期权理论成立的前提是标的资产的价格变化连续无跳跃,并且收益率符合标准正态分布。实证与Black—Scholes理论的隐含波动率为常数相背离,原因主要是现实中标的资产的收益率并不服从标准正态分布,并且价格会发生跳跃。我们从以下两个方面进行解释:

一方面,资产收益率非正态分布。标的资产的收益率分布不是标准正态分布,而是在正态分布的基础上呈现“尖峰厚尾”的特征。在这种分布下,收益率出现极端值的概率高于正态分布。对于导致这种分布形态的原因,人们尝试从杠杆效应和股市崩盘恐惧症效应两个方面给出解释。

首先,杠杆效应是指公司股票下跌,公司负债率增加,这意味着公司股票的风险性增大,因此波动率增加。相反,当股票上涨时,杠杆效应降低,公司破产的风险减小,反映到股票上,波动率会减小。

其次,股市崩盘恐惧症效应是指人们担心股市发生再次崩盘的可能。这种恐惧会导致人们对股市暴跌发生概率的预估要高于正态分布的概率,从而导致股票类资产收益率的概率分布呈现“左端肥大”的特征,这就是所谓的“黑天鹅事件”。

实证研究验证了这一理论的正确性,即人们发现在1987年10月“黑色星期一”股市崩盘前,波动率偏斜或微笑并不存在。

另一方面,资产价格跳跃过程。Black—Scholes模型假设标的资产价格服从“几何布朗运动”,而忽略了现实市场中标的资产价格会在极端情况下发生跳跃。人们对于外界消息不能作出合理的反应,高估或低估都会导致标的资产价格的跳跃,以及收益率分布曲线的不对称(厚尾和尖峰)。有实证证明,标的资产价格的跳跃模型更符合现实市场标的资产价格的变化。

延伸阅读:

5人赞赏收藏

5人赞赏收藏

波动率存在微笑的根本原因在于股票的分布不是lognormal的,或者说股票的log return不是normal的,因为BS假设波动率是常数,因此如果option价格如果真的符合BS公式那么隐含波动率应当为一个常数,而不是一个微笑,这可以说是BS的模型的一个缺陷。因为模型本身是用constant volatility来推导的现在不同的strike却要用不同的volatility,确实不self consistant。

拉美西斯

0

文章0

关注0

粉丝为什么会存在波动率微笑?