在过去十年中,随着计算机技术的进步,关于在期货市场建立技术性交易系统的问题,人们进行了大量的研究。这些系统在本质上是自动化的,消除了人类情感和主观判断的影响。另一方面,它们越来越复杂。

起初用的是简单地移动平均法,后来,有加入了双移动平均线交叉、三移动平均线交叉的内容,再后来,有把移动平均值线性加权,指数加权。最近,人们又引入了高级的统计学系统,例如线性回归系统。上述系统的首要目的依然是追随趋势,即首先识别趋势,然后顺着既有趋势的方向交易。

不过,随着越来越复杂,越来越富于想象力的系统和指标的出现,也有些不妥的倾向。人们往往忽视了那些简单,基本的工具。而它们的效果相当好,经受住了时间的考验。1970年,邓恩和哈吉特公司的金融服务部门推出了《交易商手册》。

其中对当时最流行的自动交易系统进行了模拟测试和比较研究。该研究的最后结果表明,在所有的测试对象中,“四周规则”系统最为成功。这种系统是有理查德唐迁创立的。唐迁目前在希尔什莱曼运通公司工作,担任其高级副总裁兼金融顾问。他被推崇为商品期货自动交易系统零序的先驱(1983年,《投资账户管理报道》推举唐迁为首届最佳获利将得主,表彰他对商品市场资金运作领域的巨大贡献。该机构目前想后来的受奖人颁发唐迁奖。

如上所述,本系统属于连续工作性质(连续在市),即系统始终持有头寸,或者是多头,或者是空头。一般地,连续在市系统具有一个基本的缺陷。当市场进入了无趋势状态时,它仍处在市场中,难免出现拉锯现象。在市场处于这种无趋势的横向状态时,趋势顺应系统效果很差。

我们也可以对四周规则进行修正,使之不连续在市。办法是采用较短的时间跨度,比如一周或二周,作为平仓的信号。换言之,必须出现了“四周突破”,我们才能建立头寸,但是只要朝相反方向的一周或二周的信号出现,就平回该头寸。之后,交易商将居于市场外,知道下一个四周突破信号出现再入市。

本系统坚实的建立在技术分析原理上。信号自动给出,并且清晰、分明。因为它是顺应趋势的。所以实际上能够保证,每当市场出现重大趋势时,用户总站在正确的一边。同时,它的结构也体现了商品交易一句老生常谈的格言 - “让利润充分增长,把损失控制在小额。”本系统还有一个特点,由之引发的交易往往不太频繁,所以其佣金成本较低。这一点,正是很多资金管理者所重视的。不过,经纪商们的态度当然就不一样了。

周规则也有自己的反面意见。同所有趋势顺应系统所遭受的指责一样,反对者怪它不能捕捉顶或底。那么,趋势顺应系统到底做了些什么呢?最重要的一点是,四周规则的表现无条件的服从了趋势。以上是墨菲的著作。

我的系统的技术部分根源来自于四周规则。

我对四周规则做了三年零四个月的实际测试,不是复盘。而是真金白银的交易。结果可能令人沮丧:资金平均每年增长20%左右。如果是实业的话,还说得过去,针对投机来说这不令人满意。后来,我的思维的重点在四周规则技术不变的情况下放在了资金变化上。利润改观了不少。资金变化说起来很啰嗦,但也不会超过中学数学水平。有数列方面的,也有极限方面的。再与基本资金回撤联系起来,就会有比较清晰的思路了。

再后来,操作中随着对市场形态的了解,使系统不断丰富,但始终围绕着四周规则这个核心。从未脱离。我想说的是,如果你坚持使用四周规则,即使资金运用没有变化,至少一年下来你不会亏损。如果你仅有1000美金的话,一年下来可能是1200美金。这当然不理想。但总比爆仓强多了吧。

与前几年我做期货的系统相似:

1. 农产品(豆、糖):破20日高低点入场,破10日高低点出场。

2. 金属(铜、铁):破60日高低点入场,破30日高低点出场。

平均收益30%(年-10% ~ 120%波动)。

趋势系统是相似的。海龟有两套:一套是20天入场10天出场,一套是55天入场21天出场。不过海龟还有3倍的ATR跟进止损。用20天法则在中国股市中运用,随机挑选100支股票,这两年内年平均盈利可以超过30%。同所有趋势系统一样,要看与个人心理是否匹配,因为其胜率也不高,也需要容忍盈利变成亏损或利润大幅回吐的情况。不是容易做到的。

所有交易系统的出发的基本点是该系统模型能够在整体交易过程中盈利>损失。由于汇市是一周5天24小时,是人就很难长期的跟踪市场获得完整的采样区间,相对的例子是赌场的老板因为可以一直和赌客永远的赌下去,所以最终的胜利者是老板而不是赌客。由于周规则的基本要求是每周检查一次,理论上是可以长期坚持下去而不遗漏任何数据的。

第一步只是想验证一下四周规则的可行性。前面的结果是严格按照最原始的四周规则计算的。记得深寒的文章提到过优化系统切忌复杂化,因此首先要保持四周规则的不走样,然后才能在此基础上进行调试。严格执行的最关键的是不漏掉真正的大行情!

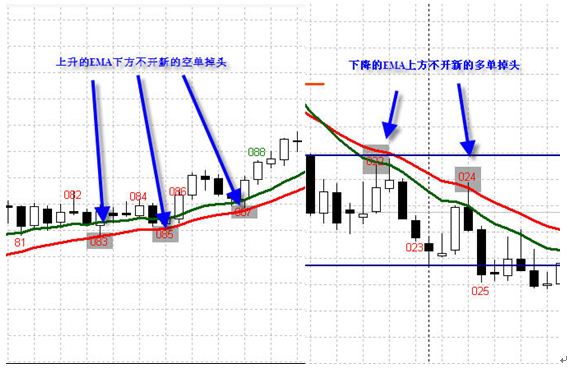

我们知道增加盈利的手段不外乎是开源节流,这里我先从节流挖潜力。由于时候验证是很难的,难在不加已知结果下的主观影响。因此新加入的条件一定要中性,可操作,不能事后诸葛亮。我在Week图中仅仅加入了两条EMA,然后规定了下面几条限制:

1. 上升的EMA下方不开新的空单掉头;

2. 下降的EMA上方不开新的多单掉头;

3. 典型双顶模式下不做相反的单子掉头。

具体的操作见附图。用上述限制条件减少反方向开单,可以减少相当一部分损失。

经过这样的微调,20年的统计结果有了大大的改善。

第一方案的结果是:20年132笔交易,年盈利632点,最大损失单930点。

第二方案(加入了上述三条限制):20年96笔交易,年盈利1175点,最大损失单564点,整体效益提高了85%。

4周新高换成20日新高基本是一样的,但还是略有不同。首先从全球时区看,只有week是与时区无关的,而Day的开始和终点是与时区有关,因此不同来源的数据会略有差异。第二,由于20日是按照一天一天移动的,而Week是按照5天一移动的,所以前20日语前四周的高低点在周内有时候是有一些差异的。

我又重新按照20日计算了一下,得到新的结果如下:

四周结果:20年132笔交易,年盈利632点,最大损失单930点。

20日结果:20年148笔交易,年盈利647点,最大损失单930点,效益增加了2.4%。

但是如果考虑到Week是一个星期检查一次,并且检查完之后可以有一个周末的时间制定开单之后的策略和方案等事宜,而Day需要每天都需要检查,因此这样的效益增加就不明显。