下面几点是一定要在交易之前先考虑到的,要不然学费交了还什么没学到。

少交易毛票因为没有流动性。外汇交易受宠因为流动性好。流动性的好坏不光影响到你建仓的价位,也影响到止损/止盈的可能性和价位。何为流动性呢?简单的说,就是你的买卖不会大幅度影响市场价格。比如有的股票可能买1万股,可能就会把股价推高1%,有的股票买10万股,股价都不动。期权也一样,比如S&P500 ETF SPY 的流动性就很好, bid/ask spread 即买卖差价窄且单子数量大,流动性不好的例子就不说了,很多。

差价大小严重影响你的盈亏比。举个栗子, delta 0.3 的一个call, 理论上是 underlying涨1块钱,这个call 涨 0.3, 为了方便起见gamma 忽略不计。如果股票价格是100, 你觉得一周内内股价会涨到102,差价小的情况是delta 0.3 的call的价格 是0.2@0.22 (市场买价是0.2,卖价是0.22),你以0.22买了这个call,当股价是102的时候, 这个call的市场价是0.6@0.63,假设你以0.6的价格卖掉,那么你净赚0.6-0.22= 0.38.

那么差价大的情况是 delta 0.3 的call的价格是0.1@0.3,假设你以0.3买了一个期权,当股价是102的时候,这个call的市场价是0.4@0.8,假设你是个小白,你以0.4的价格卖掉了,那么你的净利润是0.4-0.3=0.1。纵使你英明的押对了时间和方向,你的风险和回报是非常不成正比的!不管你是投机方向还是波动率。

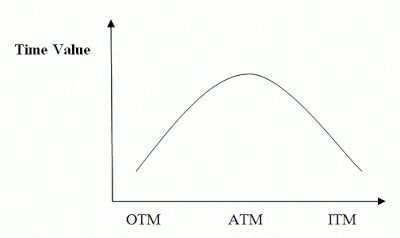

这要看你买卖期权的目的了。但是首先你要明白ITM, ATM, OTM 的本质区别是什么。资金的投入是ITM>ATM>OTM, 也就是说买了期权的潜在最大亏损也是ITM>ATM>OTM。相对的就是如果卖出期权的话潜在最大收益也是ITM>ATM>OTM。 注意, 我这里说的是潜在最大亏损和收益。为什么不是绝对的呢? 在同一到期的期权里,ATM的时间价值远大于ITM和OTM, 用下面这个简化的图说明一下

*实际的曲线大多不是这样的,这里仅做示范。ITM之所以价格大于>ATM 是由于内在价值的存在,那么在期权到期的时候,如果内在价值还在,那么ITM的期权亏的只是时间价值。还是再举个栗子吧。

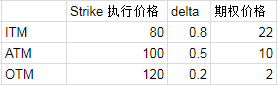

当前标的价格就是100, 如果这些期权到期的时候,标的价格还是100的话,那么 ITM亏2块, 因为22是由20的内在价值+2块的时间价值组成的, ATM亏10块,而OTM也亏2块。那么什么时候是ITM出现最大亏损呢?就是内在价值都亏完的时候, 也就是如果期权到期的时候,underlying标的物跌倒80以下的时候,ITM亏22,ATM亏10, OTM还是亏2。

这点明白了之后,应该就知道有些人说买ITM的风险小是不对的。觉得ITM风险小的假设是,如果你22块买了行权价80的call, 那么期权到期时如果标的价格为90,95 或者99,你不是只损失了部分期权金,而如果买了ATM call,是不是全都赔了? 这样看风险不是小了吗?这种假设是完全忽视了标的价格大幅下跌的可能性。

具体买哪个行权价的期权,很大程度上取决于你对价格和时间的把握及目的。如果你看中某只股票,即使跌20%你还是想持有的话,那么ITM也不是不可,前提是买卖差价小的话。沿用上面的例子,如果你觉得会涨到120以上的,你买了OTM call,结果在期权到期的时候只涨到了119,那这个OTM call就废了,相反ITM call却收益这近20%的涨幅。而如果标的价格跌破了80,ITM的期权虽然作废了,但是却可以以更低的价格买到该标,也符合了开仓时的条件即跌20%你还想持有该标。

这样的玩法就多了,比如买入ITM call的同时,可以卖出同一行权价格的put, 那就是说如果该标不跌20%,你赚了put的时间价值,如果跌了20%, 相当于你在这个行权价格加仓该标。当然这么做的风险是,如果一下该标跌到了70,没有卖put的情况下,你可以在70加仓,卖了put的情况下就是在80加仓。更多例子和应用会在之后的策略文章里写。

此话怎讲呢,就是上次说期权买卖差价的大小非常重要,直接影响到你的盈利, 但是0.01 的期权差价在10USD的股票上和100USD的股票上当然是不一样的,所以在判断差价大小的时候要看清本质。这也是为什么专业的金融人士很多时候用bps (basis point), 即基点, 1個基点等于0.01%。1美分的股票上差价对于10美金的股票来说是10bps,而对于100美金的股票来说是1bps。

每个人的投资,交易方法不同,也许在股票,期货,外汇上会有人喜欢用限价单,比如支撑点在这里,所以放一个限价单,又或者股票跌到这里,要买进或加仓,所以放个限价单,但是期权卖单千万不要放限价单。股票,期货,外汇基本交易的都是alpha,而期权则是beta,也就是期权价格的变动是和underlying 标的物相关的。

那么一个高价位的限价卖单,underlying 标的物涨到或跌到某个价位才有可能成交。 比如现在股票价格100, 2个月后的120 call的最低卖价是2, 你放一个3块的卖单,也就是说,也许等股票价格在一周内涨到105的时候或者2周后涨到110的时候,你的卖单才可能成交。 那么最佳的方法就是不要放订单,当期权价格涨到你的心里价位的时候,重新审视当前情况,如果情况没变,再放个可以直接成交的价位的卖单。

这样做有3个好处,一是,如果股票跌了,或者到该期权到期都没有涨到理想价位,那么你什么机会也没有损失, 二是,当机会出了,你可以重新审视当前的情况是不是有所改变,三是,避免了股票意料外的暴涨暴跌带来的损失。

原理和上一条基本一样。比如:股票价格为10

你想要卖个10.5/11 的call spread, 卖单的价格是最低的卖价即0.32,买单的价格是最高的买价即0.1,这种情况都成交的可能性不是没有,前提是underlying 标的物要在一个区间震荡,要看两个call的delta大小是多少,也就知道这个股票需要震荡到那个价位你的卖单和买单才会都成交。假设delta 不变,10.5执行价格的0.32的卖单,根据该执行价格为0.2, 即股票价格涨到10.1的时候,该0.32的卖单很有可能成交。

根据11执行价格的delta为0.1,即股票价格跌到9.9的时候,该0.1的买单有可能成交。也就是说,在theta,vol 不变的情况下,该股票要涨1%,再跌2%,或者跌1%再涨2% 后,你的call spread才有可能成交。如果能做出这么精准的波动预测,请大神们私信联系我,让我跟你学习学习 ;)

上面那个例子还没有算theta的损耗,vol的波动,总之,你最终落得一个单边交易的可能性非常大,那这就违背了你做这笔交易的初衷,还增加了很多单边风险及不确定性,所以切记切记。

那么专业人士是怎么样做的呢?交易所给直连的机构提供专门的期权组合交易平台,即你可以随便建立各种组合,大部分时候是有市商给提供报价,在这种组合平台上交易,就不会出现上述的情况。不过很遗憾的是,这个平台不针对散户(据我所知)。所以作为散户,最简单粗暴的方法就是和限价直接交易,这时候也就体现了点差的重要性。点差越大,组合的收益也越小,搞不好负收益都有可能。所以强烈建议散户不要去做点差大的期权市场。