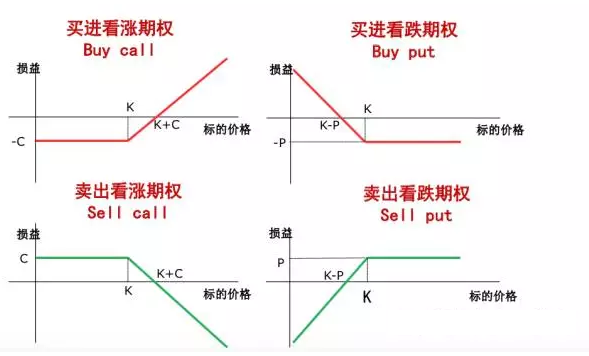

期权作为风险管理工具在交易策略设计中能起到控制风险与增强收益的功用,进而能够改善组合策略回撤收益比值;通过做期权买方能起到锁定标的下行或上行风险,通过做卖方能够起到增强组合策略收益的作用,下面将通过具体例子做进一步介绍。

期权买方控制风险

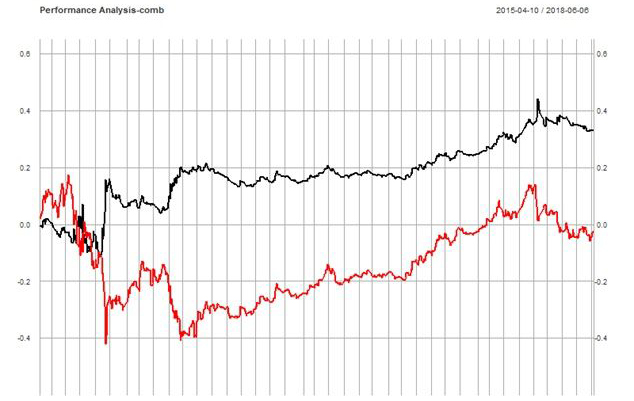

大部分时间我们持有股票多头部位,但是行情下跌总会让人触不及防,这时如果在股票持仓组合中添加买入看跌期权策略,那么在行情大跌之时,便不用过分担忧,因为下方风险早已守住。下面我们通过回测数据更进一步的了解:

具体逻辑为

买入虚值二挡put,每张 5000元,手续费2元,滑点4元;

将 buy put 策略分配 0.35 权重资金,标的分配 0.65 权重资金,分析标的为50ETF,绩效图如下。

年报酬如下表:

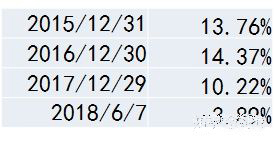

期权卖方增强收益

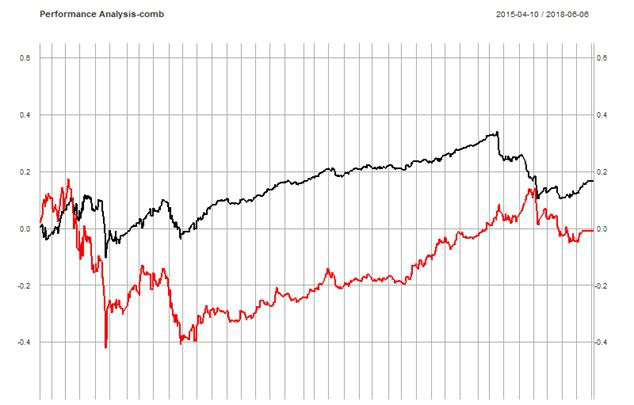

在持有股票多头部位的情形下,最让人焦急的就是遇到震荡行情,毕竟资金存入余额宝每天都还能有些收益;其实在股票组合中添加期权卖方部位就能很好避免这一困扰,震荡行情中,股票部位虽说没有收益,但是期权卖方部位每天都能稳稳的收取时间价值。同样,下面我们通过回测数据更进一步的了解:

具体逻辑为

卖出虚值二挡 call , 每张 5000元,手续费2元,滑点4元;

将 sell call 策略分配 0.35 权重资金,标的分配 0.65 权重资金,分析标的为50ETF,绩效图如下。

年报酬如下表:

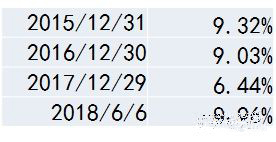

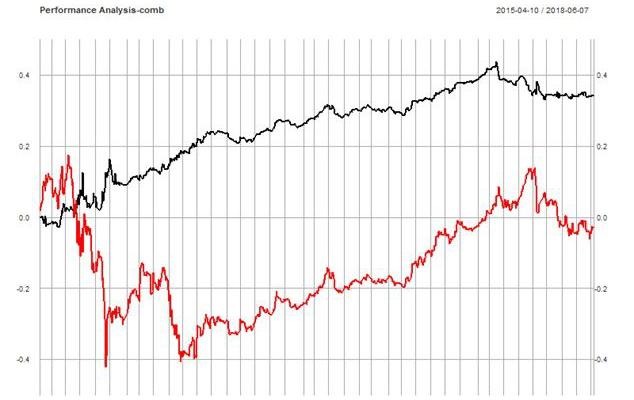

更进一步,同时防守标的下跌风险与增强收益的结果会是怎样呢! 这也是这次想要重点介绍的策略,目前 50ETF 低位震荡徘徊,我觉得正确的低位做多的策略是这样的:

卖出虚值二挡 call ,买入虚二挡 put, 每组 5000元,手续费2元,滑点4元;

将 sell call buy put 策略分配 0.25 权重资金,标的分配 0.75 权重资金,绩效图如下:

年报酬如下表:

损益评价如下:

可以看到,此策略收益比较稳健,除了遇见暴涨行情,基本没有太大风险,配合此其期权策略在低位建立股票仓位是个不错的选择。