牛市看跌期权价差策略也是一种牛市垂直价差策略,与上一期文章介绍的牛市看涨期权价差相比,这种策略是一个 short gamma 期权价差策略,所以即使标的资产价格横盘不动,你也可以从时间的流逝中赚取时间价值,加载以布林带为基础的反转信号,会有不错的绩效表现。

牛市看跌期权价差策略简介

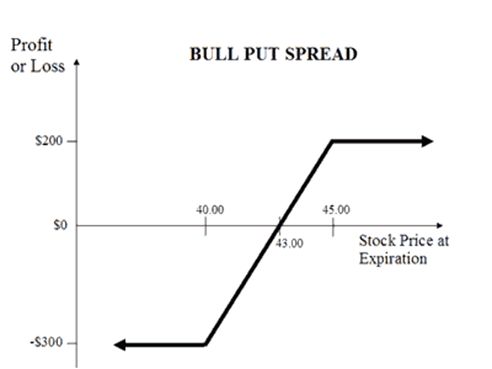

牛市看跌期权价差策略适用于标的资产触底反转的情形,投资者可以通过卖出一份实值看跌期权,同时买入一份到期月相同、标的资产相同但行权价更低的虚值看跌期权来建立部位。该策略的损益情况如下图所示:

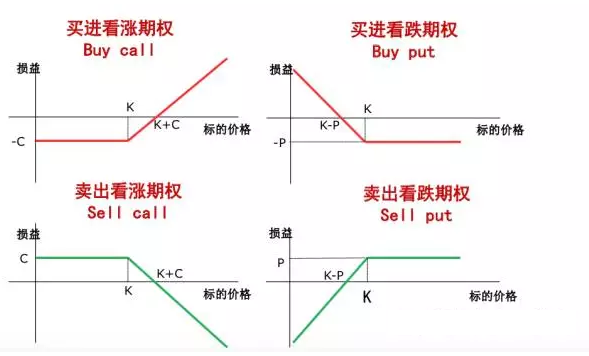

会发现,牛市看跌期权价差的损益图形与上一篇文章中牛市看涨期权价差的盈亏图形是一致的,但如果我们细心考量,即可发现尽管两者损益图形相同,但投资者在这两种价差交易中获得最大利润和受到最大损失的程度和原因是不尽相同的。

策略特点

1.行情上涨时获利有限

当标的资产价格 >= 看跌期权空头行权价时,可获得最大收益。计算公式如下:

最大获利额 = 净权利金 - 手续费

2.行情下跌时损失有限

当标的资产价格 <= 看涨期权多头行权价时,策略会产生一些损失。计算公式如下:

最大损失额 = 看跌期权空头行权价 - 看跌期权多头行权价 - 净权利金 + 手续费

3.盈亏平衡点

当该策略实现盈亏平衡时,标的资产价格计算公式如下:

盈亏平衡点=看跌期权空头行权价-净权利金

策略范例

一位期权交易员认为,目前XYZ股价在43元的水平并将很快反弹,所以他决定进入一个牛市看跌期权价差期权策略:以100元的价格买入一份7月到期、行权价为40元的看跌期权,同时以300元的价格卖出一份7月到期、行权价为45元的看跌期权。因此,他在价差上的净收益为200元。如果XYZ的股价果然上涨并在到期日收于46美元,那么这两种期权都毫无价值,这位交易员将获取200美元的权利金收益,这也是他可能获取的最大收益。

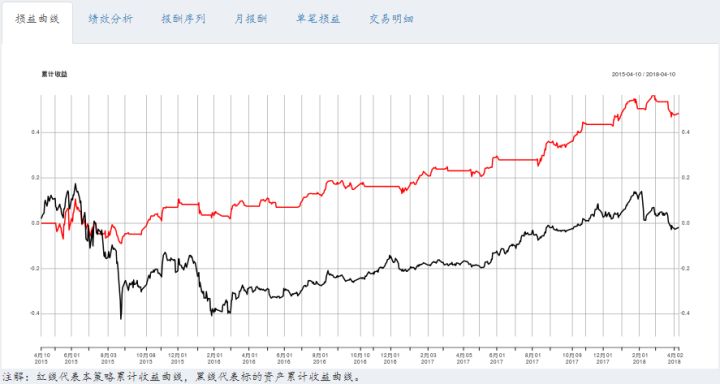

如果XYZ的股价下降到38元,那么7月到期、行权价为40元的看跌期权的内在价值为200元;7月到期、行权价为45元的看跌期权的内在价值为700元。这意味着,该策略的现在价值500元。由于交易员在进入该部位时收到200元权利金,所以他此次的投资净损失为300元,这也是他可能遭受的最大损失。以布林通道作为行情反转的进场信号,以 50ETF 期权数据作为回测数据进行回测分析,绩效如下:

绩效评价指标如下:

可以看到通过布林通道讯号构建牛市看跌期权价差部位,能够有效抓住反弹行情,也能有效控制行情继续下行带来的风险。