期权,其价值由两部分组成:内在价值、时间价值。其中内在价值指的是行权时得到的收益,因此许多资料通常都将“时间价值”定义成“超出内在价值部分的价值”。笔者认为这个定义没有任何实际意义,但很少见有除此之外其他更易理解的解释。按这一定义自然不好理解时间价值的重要含义与性质,比如“为什么平值期权时间价值最高、欧式看跌期权时间价值可能为负?”等等。

按照原始定义,可以计算第一个例子中的期权时间价值:如果某时刻衣服价格上涨至1050元,则该顾客此时行权得到的收益为S-K=1050-1010=40元,这就是此时的内在价值;进一步,假设此时顾客所持的该看涨期权价值为45元,那么此时期权的时间价值为45-40=5元。可是,并没有真正道出时间价值是“什么”。“时间价值”是怎样形成的、表达的真正含义是什么、又有怎样的重要性质(可以更好地理解抽象的时间价值)?且慢慢读来。

上文讲过,时间价值通常被定义成“期权价值减去内在价值(内在价值:立即执行所得的价值)”。我想可以将时间价值理解成:期权持有者因标的资产(如例子中的衣服)价格将来向两端波动(上升或下降),会给持有者带来潜在收益的可能性,为此而愿意去等待所带来的价值。

还可以想想这样一个故事:你看球赛,球赛本身是有价值的(即内在价值,否则你不会去买票看赛事),自进入观众席,你一般会有这样的经过:刚开赛一段时间,你基本不会觉得非常精彩(因为球队双方此时的比分还不会决定胜负),接下来才是你会觉得精彩的阶段(因为到了两队的比分基本持平或差距不大,你愿意去等待),可随着双方比分的差距越来越大,此阶段你将又会觉得不精彩了(因为胜负基本已定,不会反转,不想观看至结束)。此故事中,前阶段你一般会希望“时间赶紧过吧”,中间一个阶段你会想“啊,好精彩,多希望时间就一直停留在此”,最后的阶段你肯定会说“唉,不想看了,再看就是浪费时间”。这就是所谓的时间价值。

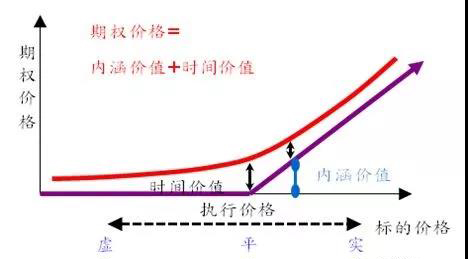

平值期权时间价值最高,越虚值或越实值的期权时间价值越小当标的证券价格(S)等于行权价格(K)时,称期权为平值期权(记为ATM);当S>K时,称看涨期权为实值(也称价内)期权、看跌期权为虚值(也称价外)期权;当S<K时,称看涨期权为虚值期权、看跌期权为实值期权。下面的看涨期权价值曲线显示,确实平值期权的时间价值最高、趋向两侧时会变小(看跌期权有一样的结果)。

这是理论上的结果,可有怎样的实际金融含义,能不能给出通俗的解释呢?以看涨期权为例,回到第一个例子(顾客买衣服)。当S=K时,顾客行权与放弃权利的结果都一样(只会损失期权费),此时衣服价格将来的波动,对顾客来说是最“值钱”,因为:一旦价格S上涨,期权持有者可能会因此盈利,而价格下跌,最多是亏损期权费,而不用担心会下跌至何等惨的程度。这就是此时面临价格波动带来的好处。因此,期权持有者更愿意去等待。因此,在做交易时,不少的交易员愿意卖出ATM期权,以赚取时间价值。这显然也可借用那个看球赛的故事来理解。

随着越接近到期日,时间价值流逝得越快。仍然用看球赛的故事来解释:期权快到期就是此例中的球赛快结束了,此时输赢基本已定,或波动性极小,不会带来任何潜在的可能性,所以时间价值越来越小并迅速流逝。

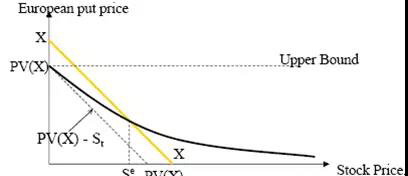

欧式看跌期权的时间价值可能为负(标的价格很低时)。属于第二个例子(老板卖衣服),解释如下:当衣服价格变得很低(老板就会高兴)时,此时这个看跌权利已经为老板带来价值(赚钱了),但随着时间的推移,老板会担心因到期时的价格很可能会涨上去,而导致“赚”得少。所以带来的潜在收益的可能性不但没有,反而会有亏损,因此时间此时将会为负。

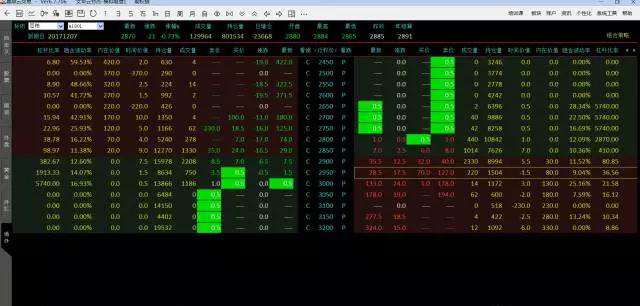

这是一豆粕期权在2017年11月30日的交易数据。可以看出,是存在时间价值为负(右数第四列下半部分)的情况。理论上,也可以看出:当标的证券价格很低时,欧式看跌期权的时间价值为负。

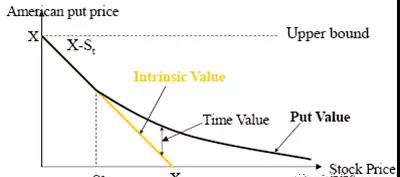

上图中,黄色直线为内在价值,黑色曲线为期权价值,显然黄线高于曲线的部分表示时间价值为负。

美式看跌期权的时间价值不会为负值。如上述,欧式期权时间价值可能为负,是因为老板即使不想等待,也不得不等到期权到期方可行权(由于是欧式)。而如果是美式期权,老板可以选择提前执行,于是不会出现负值。

最后,关于上面的“美式看跌期权的价值不会低于内在价值”这一性质,在2018年1月13日的文章“性质(三)”中也提到过:““俗”说期权——几个重要性质的金融逻辑”。这,就是时间价值。