在本文中,我们将演示如何在加密货币市场中利用市场低效的Delta中性量化策略,在不承担任何风险的情况下获取利润。

您需要具备有关期货合约的基本知识,才能正确理解本文。因此,我们建议对期货合约知之甚少的新手读者首先阅读 此页面 。

Delta中性量化策略是一种旨在无论市场走向如何都能产生利润的策略。Delta代表投资组合对标的资产价格变化的敏感度,降至零。通过实现Delta中性状态,该策略消除了市场走势对整体头寸的影响,使其能够在所有市场条件下产生利润。

Delta中性策略旨在利用市场方向以外的因素,例如波动性、时间衰减或不同金融工具之间的相对定价关系。本文将探讨后者。

为此,我们将采用金融衍生工具及其基础资产的组合。通过仔细选择和平衡这些工具,该策略旨在抵消个别头寸的正负Delta,从而实现整体Delta中性。

在本文中,我们将重点介绍通过利用币安交易所现货价格和期货价格之间的低效来实施 Delta 中性策略,并从中获利。但首先,我们必须了解为什么如今市场上仍然存在这种低效率。

当市场呈上升趋势时,投资者大量流入杠杆期货合约会造成期货价格和现货价格之间的偏差,即期货的交易价格高于现货交易价格。这种情况称为 升水 。一旦出现市场调整的第一个迹象,随着这些高杠杆账户的清算,升水通常会导致期货合约市场崩盘。因此,这就造成了另一个偏差,这次期货合约的交易价格低于现货价格。这种情况称为 贴水 。

交易策略包括:第一步,做空期货合约,同时以期货溢价购买标的币:我们从价格差异中获利,同时保持Delta中性投资组合,不承担市场风险。第二步,一旦市场进入溢价阶段,我们关闭期货合约并出售标的币,以便从另一个价格差异中获利。然后,我们在期货合约的有效期内,尽可能多地重复这两个步骤。

我们将在接下来的章节中用一些简单的数学计算来详细介绍每个阶段实现的 损益 。

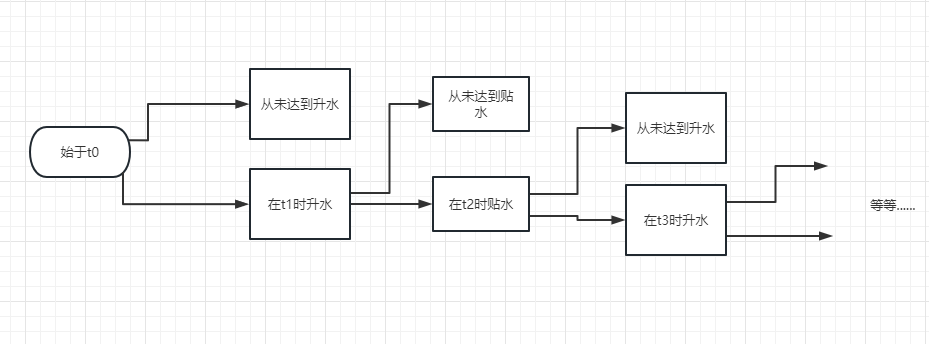

场景 1:市场从升水开始,但从未达到贴水

我们假设市场从时间t₁开始处于升水状态(期货价格高于资产现货价格)。为了从这种情况中获利:

我们在t₁时做空期货合约:

盈亏(T) = 未来价格 (t₁) — 资产价格 (T)

我们在 t₁ 时买入相关资产:

盈亏(T) = 资产价格 (T) — 资产价格 (t₁)

总之,我们通过将两个损益部分相加来计算总利润:

总盈亏(T) = 未来价格 (t₁) — 资产价格 (t₁) >0

如上方程式所示,通过同时做空期货合约和购买标的资产,我们实际上能够保证在t₁时获得正利润,而无需承担任何风险或敞口,因为T的整体盈亏始终为正,不依赖于标的资产价格的波动。

场景 2:市场从升水开始并达到贴水

我们假设市场从在t₁开始时处于升水状态(期货价格高于资产现货价格),并在t₂达到贴水(期货价格低于资产现货价格)。为了从这种情况中获利:

我们在t₁时做空期货合约:

盈亏(T)=期货价格(t₁)—资产价格(T)

我们在t₂时做多期货合约:

盈亏 (T) = 资产价格 (T) — 期货价格 (t₂)

我们在t₁买入标的资产,并在t₂卖出:

盈亏(T) = 资产价格 (t₂) — 资产价格 (t₁)

简而言之:

如果我们仔细观察总盈亏方程式,会发现:

因此,我们能够保证在t₁和t₂时均获得正利润,而无需承担任何风险或敞口,因为T的整体盈亏始终为正,不依赖于标的资产价格的波动。

场景3:泛化

如下图所示,这种情况只是前一种情况的泛化:我们在期货合约的有效期内尽可能多地取钱,如下图所示:

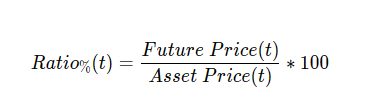

现在的想法是将这种策略转化为可交易的信号。为此,要监控的关键变量是期货与现货的比率,它实际上代表了期货价格与其标的资产现货价格之间的差距。

该比率可以在任何时间t定义为:

为了便于说明,我们将币安上列出的一份期货合约的这一比率绘制如下:

XRPUSDT 2021年6月期货合约的期货与现货比率

主要观察结果是,我们观察到许多偏离0%线的情况,这与市场效率低下以及盈利机会相对应。

为了确定最佳进场和退出点,我们使用一种无监督的机器学习算法,旨在检测早期定义的时间序列中的异常值: 孤立森林 。完整的实现细节将在即将发布的文章中介绍。

我们使用一个较小的样本内周期来校准策略,然后在几个样本外周期内验证其稳定性和稳健性。这些步骤是使用我们内部专有的回测系统完成的。

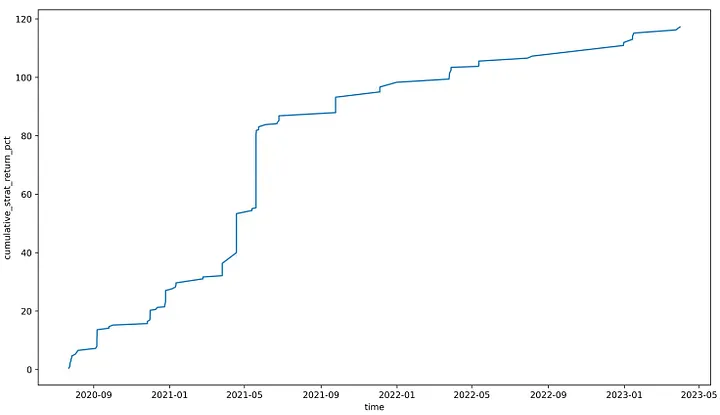

自2020年以来,我们一直在实时交易环境中运行此策略。您将在下面看到所产生的累计收益图。

该图的上升轨迹揭示了这种Delta中性交易策略的出色表现,无论市场状况如何,它都能持续产生正收益,因为无论趋势是看涨或看跌,它都能蓬勃发展。因此,对于在所有市场条件下寻求稳定回报的投资者来说,该策略都是一个极具吸引力的选择。

总之,利用期货价格和现货价格之间的低效率已被证明是加密货币市场中一种高盈利方法。通过识别和利用定价差异,我们可以在保持Delta中性头寸的同时获得可观的无风险回报。

在本文中,我们探讨了作为降低定向风险的手段的Delta中性概念,并侧重于利用期货和现货价格变化引起的市场低效率。这一策略的成功之处在于它能够利用因供需动态而产生的暂时性价格失衡。该策略的一个主要优势是能够适应不同的市场条件。无论市场是处于上升还是下降趋势、波动或市场混乱状态,利用定价低效获利的机会始终存在。这种灵活性使我们无论市场整体走向如何,都能获得收益。

不过,必须注意的是,该策略也存在风险。时机至关重要,因为定价差异可能会迅速缩小或消失。此外,市场条件可能会发生变化,从而削弱某些低效率的盈利能力。要成功实施这一策略,就必须采取审慎的风险管理措施,进行全面研究,并深入了解相关资产和市场动态。运行这种简单的交易策略还需要强大的IT基础设施,因为它需要全天候监控市场以捕获最佳的低效率。

我们在此策略中使用币安的COIN-M季度期货合约。

季度期货合约在到期日结算,即每个日历季度(3月、6月、9月、12月)的的最后一个星期五08:00:00的UTC。季度期货合约在到期日前6个月开始交易。

所有合约均以现金结算,即没有相关加密资产的实物交换。期货结算后,相应的结算损益会出现在您的钱包余额中。

期货合约保证金以标的资产货币计价。例如,BTCUSD期货合约保证金要求以BTC为单位。这意味着在升水的情况下,一旦您做空期货合约并买入相应的现货资产,您就应该转移期货合约抵押的相关资产,以避免任何爆仓风险。

1人赞赏收藏

1人赞赏收藏