在量化研究的领域中,国债收益率与商品价格之间的复杂互动关系逐渐显现出其重要价值。本文尝试探讨了这两者之间的内在联系,并研究国债收益率在预测商品价格变动中的关键作用。借助FMZ平台DATADATA系统的丰富数据资源和多样化的可视化配置,我们详细分析了国债市场和大宗商品市场的共振和波动情况。研究结果显示,国债收益率的变动能够为我们提供独特的视角,帮助我们更准确地预测商品价格的未来走势。接下来,让我们跟随这篇文章的引导,一同揭开国债收益率在量化研究中作为预测商品价格有力工具的神秘面纱!

债券:让我们首先深入了解一下债券。作为**、银行、企业等各方的得力助手,债券通过发行债券来筹措资金,然后向投资者做出承诺:定期支付利息,到期偿还本金。对于投资者而言,信用等级较高的债券可以视为一份安全的保障,风险较低,回报相对稳定。国债作为**背书的发行债券,在宏观经济调控中发挥重要的作用,它既能够调节货币流通,又能够为基础建设提供可靠支持。因此,在本研究中,我们将聚焦于国债作为研究对象,深入剖析它对大宗商品走势之间的影响。

债券收益率:接下来,我们来深入讨论一下债券收益率。这是一个在金融市场中非常活跃且关键的概念,其变动性常常成为投资者关注的焦点。债券收益率,简而言之,就是衡量债券投资收益的标尺,通常以年利率的形式展现。收益率高低,就看债券的票面利率、期限、面值等因素。需要注意的是,并不是债券收益率越高,债券价格越贵的。根据债券价格计算公式,债券收益率处于分母的位置,所以债券收益率和债券价格呈现反比的关系。

商品:最后,我们来探讨一下大宗商品这一重要领域。大宗商品,如石油、黄金等,在市场中占据着举足轻重的地位,其价格波动对整个经济体系产生深远影响。这类商品之所以被称为“硬通货”,是因为它们在全球范围内被广泛接受和认可,具有极高的流动性和价值稳定性。

大宗商品的价格形成是一个复杂的过程,受到多种因素的共同影响。其中,供需关系是最基本的决定因素之一。当市场需求超过供应时,价格往往上涨;反之,供应过剩则可能导致价格下跌。此外,生产成本、全球**经济形势以及货币政策等因素也会对大宗商品价格产生重要影响。大宗商品市场分为现货市场和期货市场。现货市场主要面向专业的贸易商和实体企业,他们通过现货交易来满足实际的生产和消费需求。而作为金融投资者,我们更关注的是期货市场。

大宗商品价格受供给、货币和价格等因素影响,而国债收益率和国债价格主要受供给的影响。一般来说,国债相对安全,当经济前景不明朗时,人们会疯狂购买国债,国债价格升高,导致国债收益率下降,于此呢,经济活动遇冷,所以商品价格会走低。国债收益率和商品价格呈现共同的下降走势;而在大量发行国债期间,国债价格会降低,反而国债收益率会升高。发行的国债使得市场上涌入大量热钱,推动了房地产和二级市场的繁荣,所以大宗商品的价格也水涨船高。总体来说,商品价格和国债收益率通常呈现出一种同步性的关系。

因此,有不少宏观派期货交易者喜欢使用国债收益率探讨其与大宗商品价格走势之间的关系,并将其作为预测价格走势中一个重要的因子。因此本研究我们就来尝试探索螺纹钢期货和债券收益率的同步和背离关系。

螺纹钢期货在国家基础建设和房地产市场中扮演着重要的角色,作为大宗商品原材料,其价格波动直接影响相关产业的成本和利润。与之相对应,国债作为国家基础建设和房地产市场的主要资金来源之一,其发行和收益率水平与市场资金流动紧密关联。

这两个市场之间存在较强的联动性。一方面,螺纹钢期货市场的走势反映了国家基础建设和房地产市场的需求变化,直接关系到螺纹钢的生产、供应和价格。另一方面,国债市场的表现直接影响了螺纹钢等大宗商品产业的融资成本,进而影响了生产和市场供应。

从长期趋势来看,这两个市场通常保持正相关。国家基础建设和房地产市场的发展通常需要大量的资金支持,而国债市场是其中主要的融资渠道之一。当发现大量国债支持市场发展的时候,债券的价格会降低,导致债券收益率会增高,发现的债券用来购买生产原材料,螺纹钢等价格会升高。因此,在历史大多数时间内,螺纹钢期货与国债市场呈现出一致的走势,相互影响较为密切。

然而,也存在一些局部时间段上的背离现象。这可能是由于特殊事件、宏观经济政策调整或市场短期波动等因素引起的。在这些时段内,螺纹钢期货市场与债券市场之间的关系可能呈现出一定的分歧,需要更详细的研究和分析来解释其背后的原因。为了更仔细的研究两者之间的关系,必然需要数据和分析工具的支持,今天我们就使用FMZ平台自研开发的DATADATA平台进行分析。

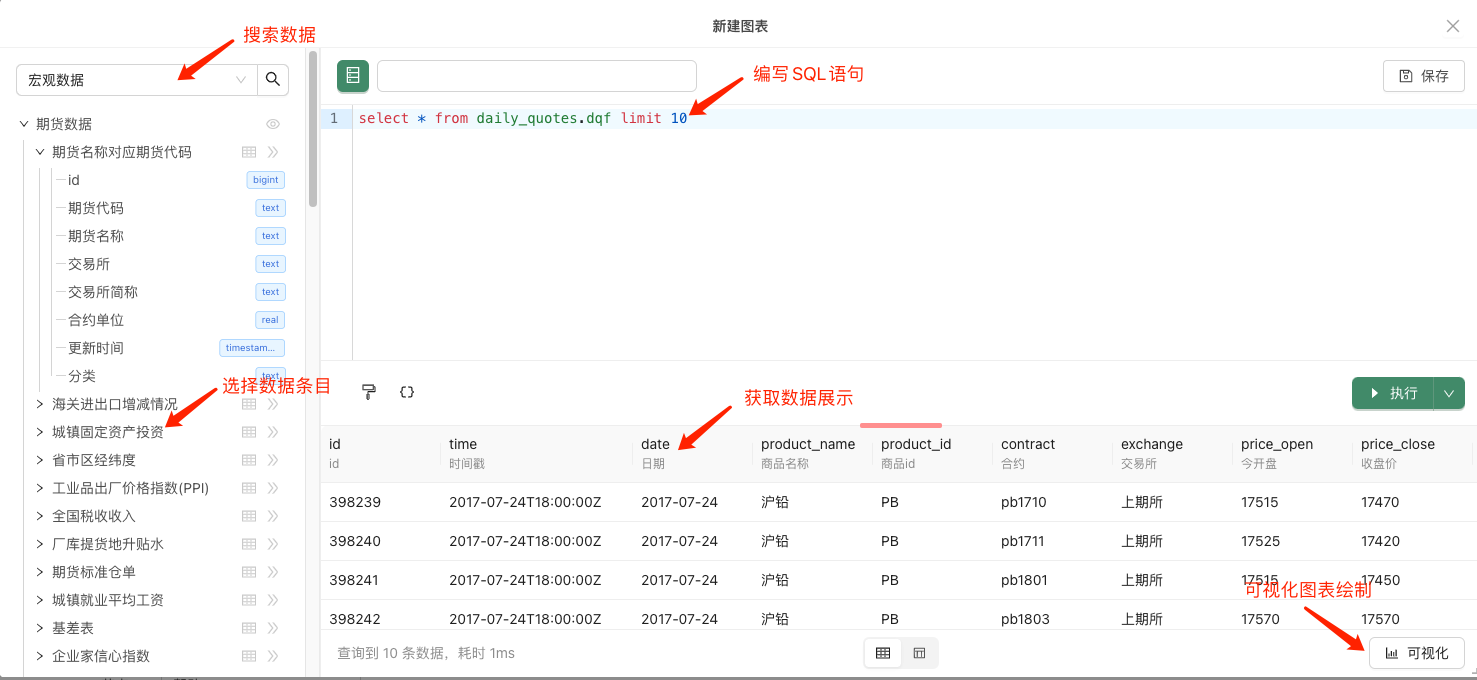

首先我们进入数据探索模块,可以看到这里包含大量的数据源,包括种类丰富的宏观数据,期货基本面数据,以及期货行情数据。本研究我们要使用到的是国债到期收益率和期货每日行情的数据。

我们打开期货每日行情列表,这里包含了实时更新的各品种正在交易的每日行情数据。这里我们只想获取螺纹钢品种主力合约的数据。关于主力合约的鉴定标准,我们选择为持仓数量最多的交易品种为主力合约,然后根据日期进行排序。所以可以编写下面的sql语句,这样就可以获取到螺纹钢的主力合约数据。

WITH MaxPositionRows AS (

SELECT

date,

product_id,

MAX(position) AS max_position

FROM

daily_quotes.dqf

WHERE

product_id = 'RB'

GROUP BY

date, product_id

)

接着我们打开国债到期收益率的数据类目,可以看到这里包含了实时更新的1年期,3年期,和10年期的收益率。这里呢,我们使用date日期将这两个表进行拼接,编写下面的sql语句。

SELECT

dqf.date,

dqf.product_name,

dqf.product_id,

dqf.contract,

dqf.price_close,

fd.value,

fd.value_y3,

fd.value_y10

FROM

MaxPositionRows AS max_positions

JOIN

daily_quotes.dqf AS dqf ON max_positions.date = dqf.date

AND max_positions.product_id = dqf.product_id

AND max_positions.max_position = dqf.position

LEFT JOIN

futures_data.tym AS fd ON dqf.date = fd.date

ORDER BY

dqf.date;

点击执行,可以看到两个表进行了拼接。

下面,我们将表中螺纹钢价格数据和1年期,3年期,和10年期的收益率做一个折线图展示,探索两者之间具体的关系。

从三幅图显示,螺纹钢走势和国债1年,3年期,和10年期收益率走势均具有不同程度的相关性。但是肉眼观察总是具有一定偏颇的,我们可以计算一下每一年份具体的相关系数,然后使用热力图的形式进行可视化展示。

可以看到在不同年份,不同的收益率与螺纹钢走势具有不同程度的正相关,甚至在2014年10年期国债收益率和螺纹钢价格走势达到惊人的92%,基本上具有高度的一致性,在其他年份,也维持在0.5以上的高度相关性。但是需要注意的是,2012,2013,2021年螺纹钢走势和收益率具有较低的相关性。

整体上,螺纹钢期货和国债收益率在绝大多数年份均具有较高的相关性,验证了我们前面所说的大宗商品和国债收益率共振的关系。因此在针对于螺纹钢期货的量化策略当中,国债收益率可以考虑作为一个有效的因子。

当然并不存在一个完美的因子,对于两者之间的背离情况,我们来尝试探索一下背后的原因。在2012到2013年出现的偏移,更多的原因可能归咎于央行收紧带来债市背离。在这期间,10年国债收益率一路上扬,而商品价格在附近见顶回落。尤其是2013年6月的标志**件是“钱荒”,但之后央行态度始终未曾明确宽松,导致其后半年间债市收益率持续走高。直至13年11月后央行停发央票被视为是货币政策态度转变的一个重要转折。此后债市收益率与商品价格走势有所回归。

而至于2021年,作为疫情的中间年份。商品价格和国债收益率的偏移,这是因为市场对于2021年全球经济经济复苏的程度并没有确定性的判断,所以对于国债收益率持谨慎态度。而螺纹钢在这期间,上升到最高点6000以上,这是供给扰动的因素。2021春节后,在全球大放水下的通胀预期、粗钢同比不增的限产预期和现实旺季不输2020年的共同作用下,钢价开启一轮3个月的上涨行情。它是导致利率与螺纹期价背离的直接因素。当利率或者螺纹钢价格的行情主导核心因素来自供给端时,两者的相关性可能发生背离。

因此当我们考虑将国债收益率作为投资策略的一个关键因子时,必须深入分析实体经济需求的重要性。这是因为实体需求是触发利率变动与螺纹钢期货价格变动之间产生共振现象的核心驱动力。所谓的共振,在这里指的是实体经济活动所引发的融资需求和投资需求同时朝着相同方向变动,这种同步性变动进而在金融市场上产生显著影响。

为了更全面地理解这种共振现象,我们还需要考虑到预期交易对其的增强作用。预期交易通常基于对未来通胀水平和经济走势的预测,这些预测会反过来影响市场参与者的投资决策,从而进一步巩固利率与螺纹钢期货价格之间的共振关系。通胀预期反映了市场对未来物价上涨速度和幅度的看法,而经济预期则体现了对市场总体经济活动水平和增长趋势的预测。

综上所述,将国债收益率纳入投资策略时,不仅要关注金融市场的动态,更要深入分析实体经济需求以及与之相关的融资和投资需求变动。同时,还要密切关注通胀预期和经济预期对市场预期形成的综合影响,这些因素共同作用,决定了利率与螺纹钢期货价格之间复杂而微妙的共振关系。

注:

(1)DATADATA,作为FMZ量化平台精心打造的商品期货研究利器,不仅全面汇总了多元化的期货宏观数据和深入的基本面信息,还实时更新行情动态,确保用户第一时间掌握市场动态。通过这一平台,投资者和研究人员可以更加便捷地搭建起针对商品期货品种的系统性研究框架,从而在复杂多变的期货市场中做出更加明智和精准的决策。无论是对于初入市场的新手,还是对于资深交易者,DATADATA都将成为不可或缺的研究和分析工具。

(2)本研究的框架已上传至DATADATA平台,大家可挑选自己喜欢的品种探究其与国债收益率的关系。后续宏观研究框架会继续更新,请大家继续期待。

(3)本研究探讨了国债收益率和螺纹钢价格走势的相关关系,是一个同步的关系;当想要进行前向预测关系探讨时,可以使用数据前移进行分析。