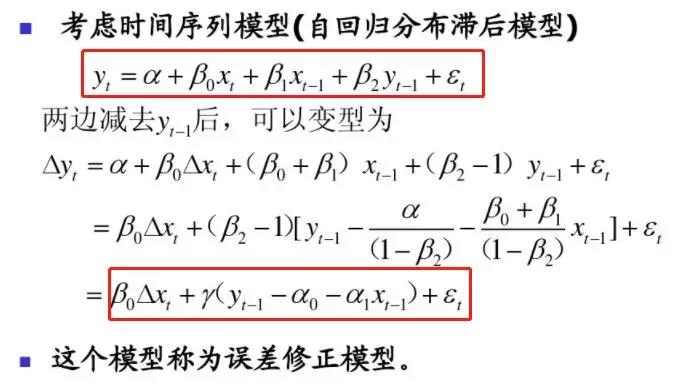

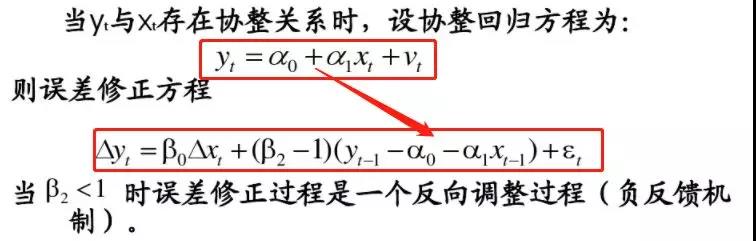

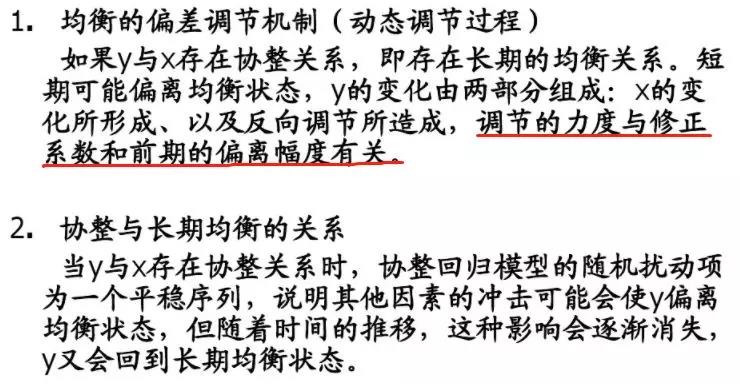

协整检验可以证明两个变量之间存在长期均衡关系,但是这种长期均衡关系是在短期波动的不断调整下得以实现的,故可建立误差修正模型来分析这种调节机制,即是要看假如出现短期偏离均衡的状况时,对偏离进行修复的速度。根据格兰杰定理,如果若干个非平稳变量存在协整关系,则这些变量必有误差修正模型的表达式存在,反之也成立。

短期修正系数一般为负,且要求显著,是一个反向调整过程即负反馈机制,说明当短期波动偏离长期均衡时,将能够更快地从非均衡状态拉到均衡状态。误差修正模型说明当y与x存在协整关系时,系统的内在约束机制如何使y回到长期均衡状态。

最近几篇都是在探讨如何找到平稳的价差序列,颇为理论一些,随着基础理论研究的逐步深入,将逐步过渡到实战阶段,也欢迎对套利有研究的朋友加入一起讨论研究。

相关推荐: