那么,从数学上来说,协整分析的本质就是,当两个或几个非平稳的时间序列数据的变化趋势相互抵消时,那么,它们的线性组合所得到的组合变量,就是平稳的。所以,如果我们发现两个经济变量之间是存在协整关系的,那么这表明,从长期来看,它们之间是存在一个均衡关系的。

下面以两变量的Engle-Granger检验阐述检验过程:

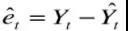

,其为协整回归,之后计算非均衡误差,即

,其为协整回归,之后计算非均衡误差,即 ;

;

下面给出残差项ADF检验的临界值表:

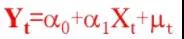

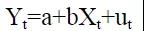

假定有如下的一个单方程模型:

协整的含义就是同阶单整的两个或多个变量(比如,都是I(k)单整)之间的线性组合可能是I(k-1)的,故如果两个变量都是I(1)的,那么如果它们是协整的,则它们的线性组合是I(0)的,即是平稳的。故单方程协整检验的思想实际就是最后检验随机扰动项即残差项的平稳性,因为残差项本身就是两变量Y与X的一个线性组合,因此,如果残差项是平稳的,那么表明Y与X之间存在协整关系。

说说我对统计套利的几点想法吧

相关推荐:

1人赞赏收藏

1人赞赏收藏