下面不经推导,直接给出跨期合约间的理论价格关系公式,正向市场即远期曲线整体向上的市场,即远期对近期和现货升水的市场结构,此时跨期合约间的价格关系如下:

反向市场即远期曲线整体向下的市场,即远期对近期和现货贴水的市场结构,当市场为反向市场时,由于商品供需紧张,库存量减少,持有商品可获得便利收益,使得近期期货价格上升而大于远期价格,此时跨期合约间的价格关系要进行便利收益的调整。

便利收益是指当现货对期货产生风险溢价时,投资者持有现货的可能收益。在期货合约有效期间,商品短缺的可能性越大,则便利收益就越高。跨期套利就是以上面的均衡价格关系为理论基础的,可见,跨期合约间的价差主要来自于无风险利率、存储成本、便利收益等影响因素,正是在这些因素的影响下形成了跨期合约间的无套利区间,为合理价差。在统计套利中非常重要的一步——无套利区间的确定,其实从实证层面,不就是上述无风险利率、存储、便利收益等因素导致的吗。

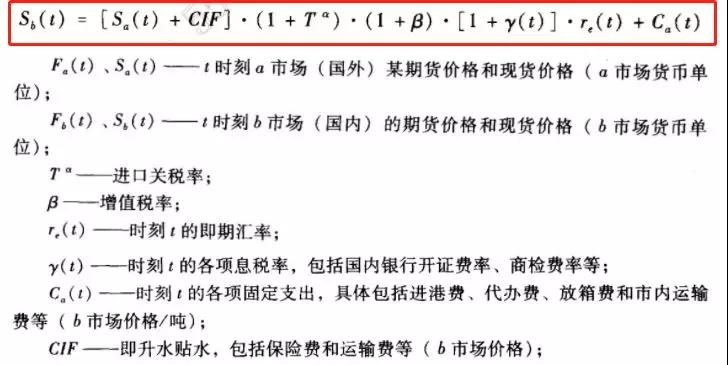

以沪铜伦铜跨市场套利为例,给出跨市套利的分析角度:首先沪铜和伦铜同属一种商品,根据购买力平价理论,一物一价,双方基于进出口成本下维持均衡关系,下面不经推导直接给出分析公式:

上面均衡关系说明,沪铜与伦铜在进出口成本下维持合理的价差水平,即存在无套利区间,当上式出现非均衡状态,即越过无套利区间,此时可以开展套利,之所以举例沪伦铜的跨市场套利,小编是想给统计套利找到严谨的经济学意义与实证基础。

下面以大豆与豆油豆粕间的价格均衡关系,给出套利分析范式:

上面均衡关系说明,大豆和豆油豆粕之间基于上下游产业链维持着均衡状态,基于各项税费、加工成本、行业平均利润,之间保持着合理价差水平。当上式不再均衡时,套利机会即来临,这不就对应着统计套利中价差对阈值的突破吗。

统计套利在经济层面上的坚实基础到底在哪里,小编一直觉得,做套利的核心,不在于模型有多复杂,而在于每一步的统计处理都有着经济学上的意义并给予其坚实支撑。套利品种的选择,应该内在上就存在着经济学上的均衡关系,如从上述公式可以推导出大致合理的价差范围,这就对应着统计套利中的无套利区间寻找,虽然方法不同,一个基于基本面数据,一个基于统计手段。

但是殊途同归,不会使得统计套利仅仅是数学上的游戏,而是有着坚实的实证支撑。有点累了,行文或有粗糙疏漏,这篇报告基本打消了小编对统计套利的怀疑与犹豫,开始侧重于对数据进行统计上的研究,我想说的就是,在套利中,统计面流与基本面流殊途同归,当然两者之间能结合是最佳的。

相关推荐: