在技术派的投资者中非常流行一种理论叫做:“缺口回补”。向上的跳空缺口表明市场的乐观预期,向下的跳空缺口表示市场对未来的恐慌情绪。而“缺口回补”理论认为,情绪的波动对于股价的影响是短暂的,随着人们恢复理智,缺口也会随之被补回。

如果根据这样的理论,当产生向下跳空缺口后买入,等待缺口回补后卖出,赚取其中价差,即使这个差值微弱,如果该理论足够有效,大量买入这种类型的股票简就是直稳赚不赔。现实情况真的是这样 so easy 吗?使用量化的方式来思考这个问题再合适不过,所以今天我们来研究一下赚取向下跳空缺口回补后的价差,这一策略的可行性。

这里我们先定义一下缺口的形态:

1.当日最高价<前一日最低价,即表示产生缺口

2.当日成交量能相比前日至少放大20%以上

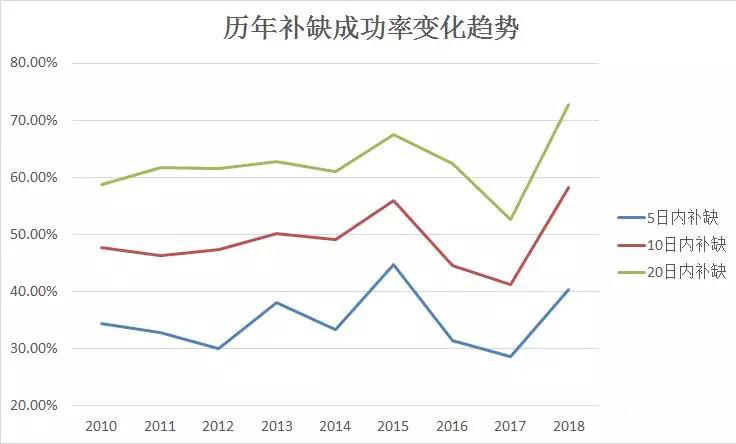

然后分别统计产生缺口后,未来5日、10日和20日内,补缺口成功的概率。统计的时间段为2010/1/7-2018/5/23。首先我们来看补缺成功率历年的趋势情况:

因为三条曲线走势类似,我们以20日内补缺成功率为例。在时间序列的维度可以发现在10年-14年该指标稳定在60%左右,之后4年有所起伏,但也基本围绕在60%的成功率上下波动,而缺口回补现象在今年的表现尤为明显,也侧面体现出了今年市场波动加剧的客观情况。

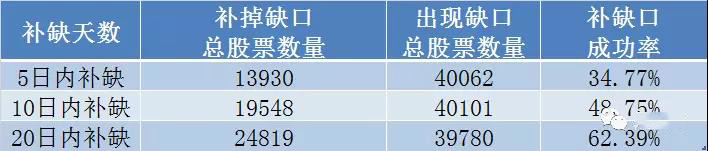

横向比较,未来5日、10日、20日内补缺成功率可以发现:随着时间的增加,补缺成功率也显著提升。我们将全部缺口样本数据累计起来,从2010年到2018年,5日、10日、20日内补缺成功率分别为34.77%、48.75%和62.39%。

上述的统计样本超过了40000个,而且20日补缺成功率稳定在60%以上,如果排除掉除权股产生的缺口,该赢率会进一步提升。那么,假设在20日内我们买入市场上全部产生缺口的股票,等待缺口回补后卖出(如果超过20日未回补也卖出),滚动操作,是不是就可以“躺赚”了呢?这样,问题就集中在了验证是否能够“每次买卖的正收益平均>负收益平均”上面。

接下来我们就对这个策略的逻辑进行梳理:

策略买入条件:

产生跳空缺口后隔天开盘买入

卖出条件:

当股票的收盘价回补上一个缺口后隔天开盘卖出;

持有20日未回补缺口也将被卖出

过滤条件:

不买ST股票;

不买除权类股票;

不买上市小于20日股票;

不买跌停股票

按照这样的买卖逻辑我们来看该策略的回测结果:

总体来讲,该策略过去8年总收益仅有2.56%,可以说几乎没有任何收益,更不用说跑赢指数。如果考虑交易费用后收益甚至将为负数。是不是和我们预想的结果很意外?为什么会是这样?

我们再来看下策略的交易统计:可以发现这个策略整体的交易赢率和我们之前统计的结果是类似的,为61.78%。每天平均持有的股票数量在20只左右。但是,策略没有产生理想收益,主要问题在于正收益的平均值为7.14%,负收益的平均为-10.12%。每次买卖的正收益平均 < 负收益平均也就是说,虽然获得正收益的次数会大于负收益的次数,但每次赚取的利润小于卖出时所产生的损失。另外因为策略均为隔日交易,所以中间也存在些不可控制的细微价格波动。

同时,我们也要注意到一个问题就是,这个策略的买卖风险是不对等的,缺口回补产生的收益是有限的,但股票下跌的风险却是无限的,所以我们这里将策略适当调整。卖出条件修改为:

1.持有天数10天后即卖出

2.下跌10%即止损

3.去掉补缺后的卖出条件

回测结果如下:

可以看到改进后,策略的总体表现确实提升不少。

再来看交易统计:通过几个关键的数据,我们可以找到策略收益提升的原因:调整后的策略,交易的赢率虽然不到50%,但因为该策略的止损设置,负收益平均相比原策略(-10.12%)明显下降,使得平均交易收益提升。再加上较高的年换手率,从而累计了超额收益。

所以,我们可以发现高频率交易的一个特点就是:它的收益的来源于交易的赢率和每次正负收益平均的差值。通过对两者的调节,可以产生不同类型的策略。如果这个策略交易的频率过低,积累的收益是有限的。另外,交易费用往往也会将有限的套利空间抹掉。

综上,通过上面的数据分析,我们可以获得下面几点结论:

所以说,如果只选择有利于自己的数据支持自己的观点,看起来都对,赢率也高于50%。但全局来看,反向的数据也足够多,当交易频率提升后,综合下来,总的超额收益基本就不存在了。这也是为什么很多听起来很有道理的广为流传的方法最后不赚钱的原因。

但是,我们也要意识到,缺口回补这一现象统计的结果是显著的,结合其他技术指标是有可能产生超额收益的。在今年白马纷纷倒地后,我们也应该充分尝试交易类型的因子,丰富自己的投资体系。