衡量一个策略是否可行,时间跨度至少要经历一个牛熊市。你不能在行情好的时候,就断定一个策略的好坏,事实上在行情好的时候,大部分策略都有很好的表现。之前听过一句话,好的策略不是比谁赚钱赚得更多,而是比亏钱的时候谁亏得更少。那么,控制最大回撤的意义远大于收益。所谓只有在潮水退去时,你才会知道谁一直在裸泳。

最大回撤率是检验策略的重要参考之一,但很多时候,新手更愿意关注收益率和资金曲线,很多时候策略的缺陷都被这些掩饰了。如果最大回撤率一直控制在较低水平,那么最明显的两个好处就是:第一,可以保护好前期的盈利;其二,净值可以较快地重新回到原来的最高点。

所以,在专业交易者里,控制回撤似乎也就成了永恒的话题,同时也是一件令人头疼的事。因为无论是何种交易策略,何种止损方法,无论多么谨慎或保守,在实盘中都不可避免陷入回撤。郁闷的是,你永远也不知道,还能继续回撤多久,还能继续回撤多深?

更糟糕的是,当回撤达到你的容忍极限时,你不知道导致这次回撤究竟是市场出了问题,还是策略失效了,有没有必要再坚持自己坚信的策略?那么,我们应该如何对待回撤,以及如何控制回撤?在本篇中,我们将围绕这些话题,展开一系列探讨。

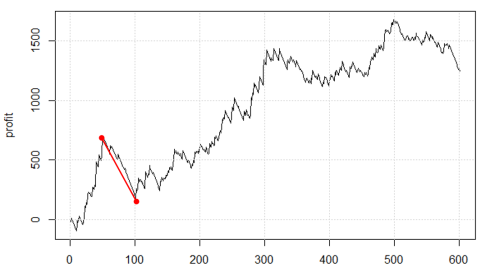

通俗点讲,最大回撤率就是统计区间内,最大亏损幅度的百分比。按照课本上的话就是:在选定周期内任一历史时点往后推,净值走到最低点时的收益率回撤幅度的最大值。最大回撤率计算公式:

max(1-账户当日价值 / 当日之前账户最高价值)*100%

可能公式比较难懂,我们举个例子:

假设你的账户开户本金为5,000元,在投资或者交易的过程中,你的账户升至了10,000元,之后又跌至了4,000元,然后又增长到了12,000元,接着又跌至了3,000元,当前又涨至13,000元。

在这种情形下,资金经历了两次回撤:

第一次回撤是10,000元回落至4,000元,回撤幅度为6,000元,回撤率为6000/10000=60%;

第二次回撤是12,000元回落至3,000元,回撤幅度为9,000元,回撤率为9000/12000=75%。那么,该账户在开户起至今,最大回撤为75%。

再举一个例子,假设有ABC三位投资者,初始资金都是10万。A的年复合收益率是10%、B的是30%、C是第一年收益70%,第二年却大幅回撤30%。40年后,你觉得他们的总体收益会是什么?

40年后:

A:1.1^40×10万=452.6万元

B:1.3^40×10万=361188.6万元

C:(1.7^20)×(0.7^20)×10万=324.3万元

如上所述,交易就是一场马拉松比赛,衡量成功与否,最终决定是绝对收益。从上面的三位投资者来看,投资者C的盈利能力比投资者A要多得多,可是回撤比投资者A大,长期下来,绝对收益反而不如投资者A。充分说明合理控制回撤的重要性。在这么多投资标的中,有没有不回撤的呢?还真有!比如:货币基金、国债逆回购、余额宝、银行存款等等。做这些几乎无风险或者低风险的投资,回撤是控制好了,但问题在于收益不一定能达到你的预期。

所谓系统性风险是不以我们的意志为转移的,是在市场制定规则之初,就由它的规则所赋予的。系统性风险始终存在,并且不可避免。

另外,风险与利润往往成正比,相对于上述低风险低收益的投资品种来说,股市、期市更具有高波动高风险高收益性以及不可预测性。而回撤正是由于投资品种波动特性导致的,价格波动性本质上就是一种风险。

期货是负和游戏的市场,能进期货市场玩的智商不是问题。有人买进就有人卖出,有人赚钱就有人亏钱,在这里比拼的是博弈能力。所以期货市场存在策略性风险,决定你在这个市场收益的最根本原因并不是你算概率能力的高低,而是你搏奕(策略)能力的比拼。

另外,本来走势很流畅,突然大幅度逆转,交易策略来不及反映,导致浮盈变成浮亏。或者价格到达关键支撑阻力位置,并在关键位置形成震荡区间,使原有的策略暂时失效或永久失效。

毕竟人不是电脑,有七情六欲。即便写个程序让电脑跑,启动、修改、停止也是由人决定的。在实盘过程中,很难做到完全客观理性。市场数倍放大人的天性,比如:贪婪、恐惧、侥幸等等。

降低被投资品种的相关性。也就是说 “ 不要把鸡蛋放在同一个篮子里 ”。如果把鸡蛋放在多个篮子里,其中某一个篮子倾覆,只会导致这一个篮子中的鸡蛋受损。通过分散品种,可以降低非系统性风险。把相关性低的品种做一个投资组合,本质上,是降低非系统性风险。

究竟多策略到底能不能分散风险,我的答案是可以的。随着策略数量增多,投资组合绩效的标准差,很容易就下降,风险也就跟着下降。策略类型有很多种,有顺势的、有逆势的、阿尔法的等等。通过低相关性策略组合,可以有效解决资金曲线的波动性。

特别是在双向的杠杆市场,买卖多少要比什么时候买卖更为重要。再好的买卖方法要配上正确的资金管理才行。究竟每一次买卖多少才合适?这里引用凯利公式。

其中

f*为现有资金应进行下次投注的比例;

b为投注可得的赔率(不含本金);

p为获胜率;

q为落败率,即1 - p;

例如:你的策略胜率是40%(p=0.40),赔率为2:1(b=2),那么最佳投入应该是(2 × 0.40 - 0.60)/2 = 10%的资金。另外,关于加仓,历来都争论不休。如果交易策略是正期望,不管是顺势加仓还是逆势加仓都没错,但各有优缺点。

顺势加仓优点:可以控制亏损的规模,同时放大盈利。

顺势加仓缺点:会大幅度减少盈利交易的次数。

逆势加仓优点:可以大幅度提高盈利次数。

逆势加仓缺点:不亏损则已,一亏损就是大亏。

我的方式是:不加仓,而是在大量浮盈时加非相关策略或者加非相关品种。并且如果平仓时盈利的,就隔离一半的盈利来减小回撤。仓位控制,既是技术亦是艺术,没有盖棺定论的说法,主要取决于是否符合你的性格。本质上是只让部分资金进入市场,来规避市场的系统性风险(波动),其余作为后勤保障,让你的概率优势继续下去。

我曾经比较排斥基本面分析,认为所有的信息都已经反映到了价格上,认为基本面分析是预测。直到有一天看了一部电影《十二怒汉》,改变了我对事物的看法。深入研究基本面分析后,觉得这里面其实很好玩的。我现在的做法就是:基本面产生信号,技术面确认信号。

基本面分析门槛较高,它需要相关的专业知识和大量的时间精力。相对于股票,期货的基本面分析要简单些。首先是品种划分,大致分为农产品和工业品两类。农产品主要看供给。工业品主要看库存。以对于工业品为例,低库存且期货深度贴水时,存在做多机会;高库存且期货大幅升水时,存在做空机会。

通俗点讲,盈亏同源就是你想出海打渔就得承担大海的风险。无论是积极面对还是消极面对,大海的风险始终都存在。在市场中,回撤也是交易的一部分,盈利和亏损天生就是共存的,首先你应学会接受亏损,正视回撤。就比如,在某一内你的策略赚了50%的收益,但接下来用同样的策略却又吐回去15%,也就是说,若不用这个策略,你就赚不到50%收益,若用这个策略,后面大幅回撤15%,也是难于避免的。这就是盈亏同源,控制不了回撤。

经常见到有些交易者,遇到较大的回撤就停掉策略,一旦停掉,这个策略又恢复往日雄风,策略创新高但净值来了个踏空。现实中还有不少新手,低频换中频、中频换日内、日内换炒单,结果得不偿失。无论如何,风险管理怎么强调都不为过。巴菲特曾说过,“投资首要的是保本”。交易并不是只看收益不看风险。不要过度的追求短期超高利润。但是也要明白盈亏同源的道理,你想抓住每一次机会就必然无法躲过风险,不能一味的控制回撤,而偏离交易的本质。

回撤的幅度以及持续的时间取决于风险管理能力,在交易中始终把风险放在第一,利用科学的方法,建立完善的风控体系,并严格执行。你会发现复利的增长超乎你的想象。

相关推荐:

1人赞赏收藏

1人赞赏收藏