金融时间序列是属于时间序列数据的一种,他们就是有很强的时间性,数据前后具有很强的依赖性,切无法调整顺序,一般都是二维数据。

时间序列由于具有很强的序列行,而且数据前后一般存在依赖,周期等关系,所以可以通过统计学的知识根据现有数据对未来数据进行预测。

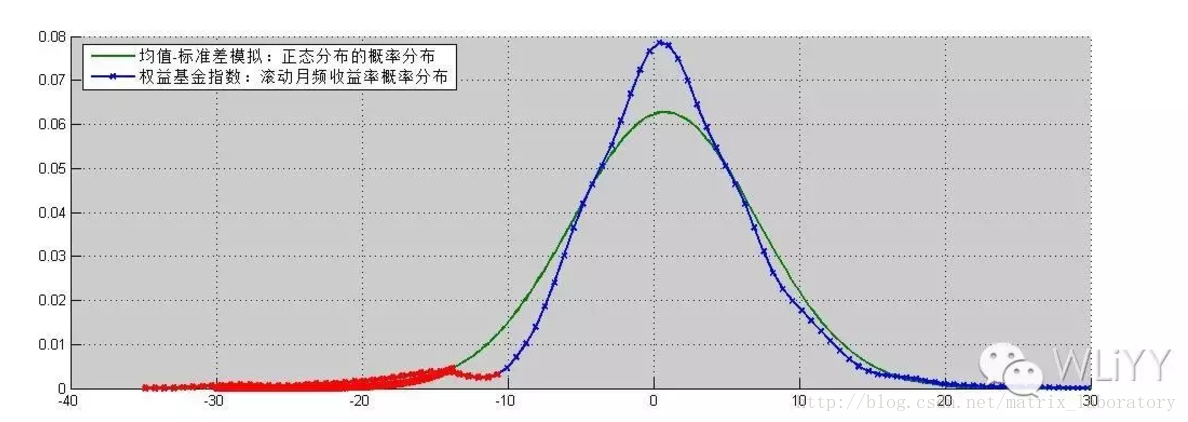

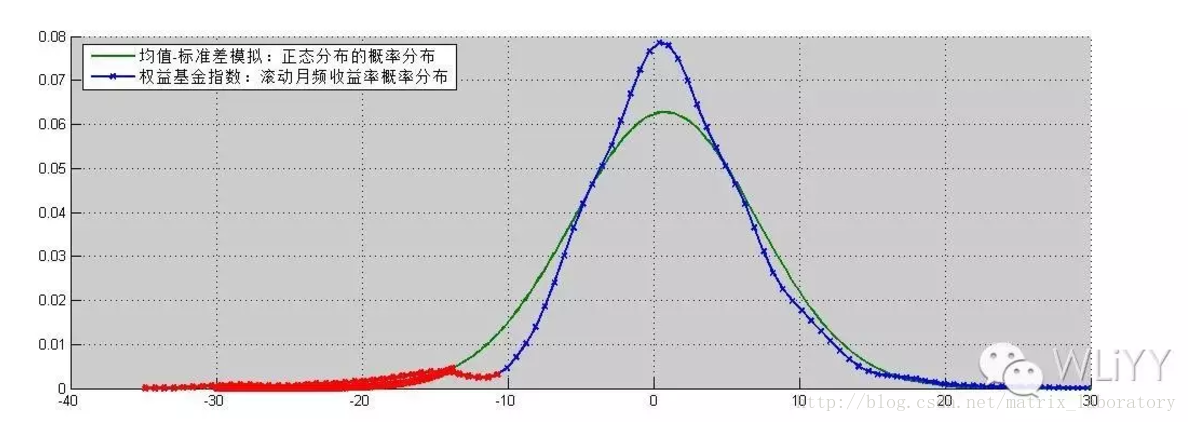

(1)Leptokurtic尖峰厚尾

金融时间序列相比标准正态分布来说,具有尖峰厚尾的特性。

这部分会在后面讲到偏度和峰度的时候具体谈。

PS: 《国内权益标收益率的“尖峰厚尾”现象研究》

(2)Heteroskedasitc 异方差

这要先介绍一个叫“同方差”的术语。同方差指的是:不管时间如何变化,金融资产回报率的方差是不变的,也就还是那一个方差(所谓的方差分布**于时间)。

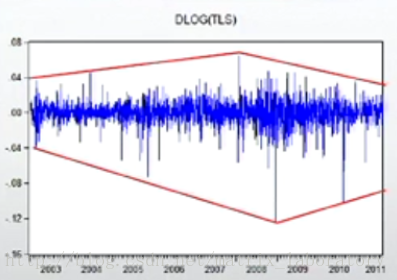

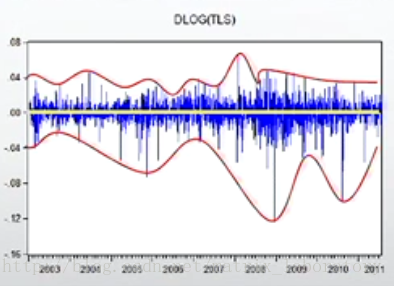

(3)Volatility clustering 波动集聚性

从更小的尺度上观察发现序列波动呈现浪潮似得的形状,有波峰有波谷。

(4)Leverage effects 杠杆效应

好的消息总是没有坏的消息对市场的影响大。

其实,也就是因为leverage effect的出现,才让ARCH模型要加入方差方程从而调整成了新的更powerful的GARCH模型以及更更高级的TGRACH以及EGARCH模型。

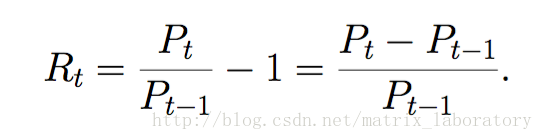

Pt:t时刻的资产价格

Rt : t-1到t时刻的资产收益率

(1)简单收益率

单期简单收益率

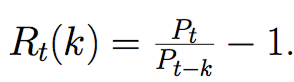

多期简单收益率

多期收益率–>单期收益率

多期收益率<–单期收益率

(2)对数收益率

单期对数收益率

pt=ln(Pt)pt=ln(Pt)

多期对数收益率

(3)简单收益率和对数收益率

相比于简单收益率,对数收益率具有更加优良的统计特性,而且具有累计可加性。

| 金融指标 | 统计标量 |

|---|---|

| 收益率 | 期望 |

| 风险 | 方差 |

可以说上面的理论是金融数量化分析的基础。

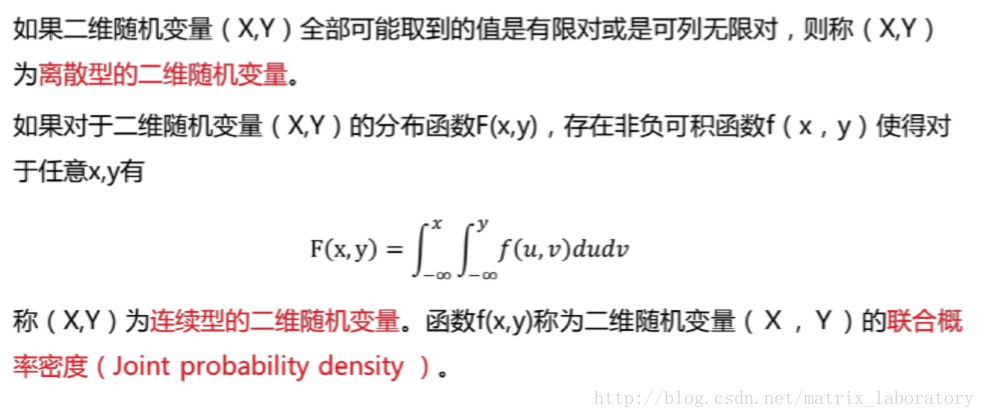

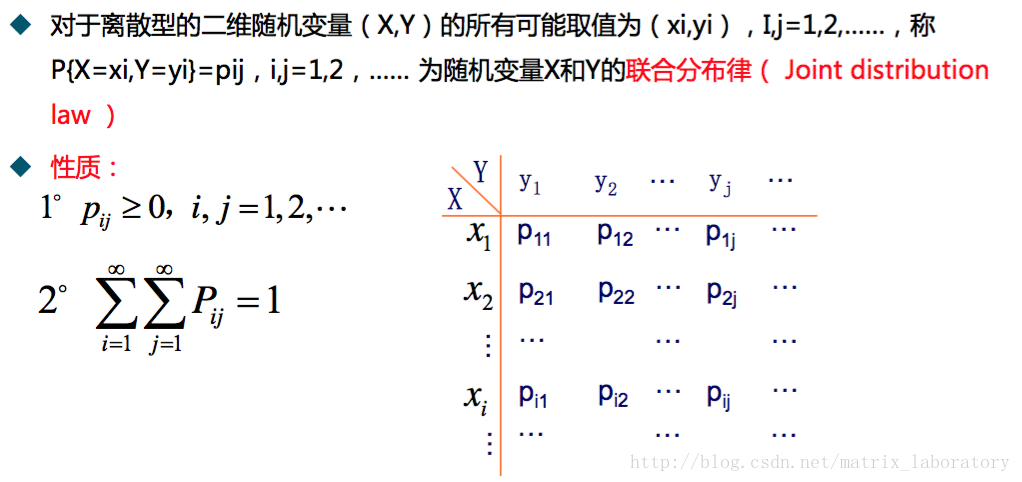

学习金融时间序列分析你还需要简单的统计学知识,比如分布函数,条件分布,联合分布。

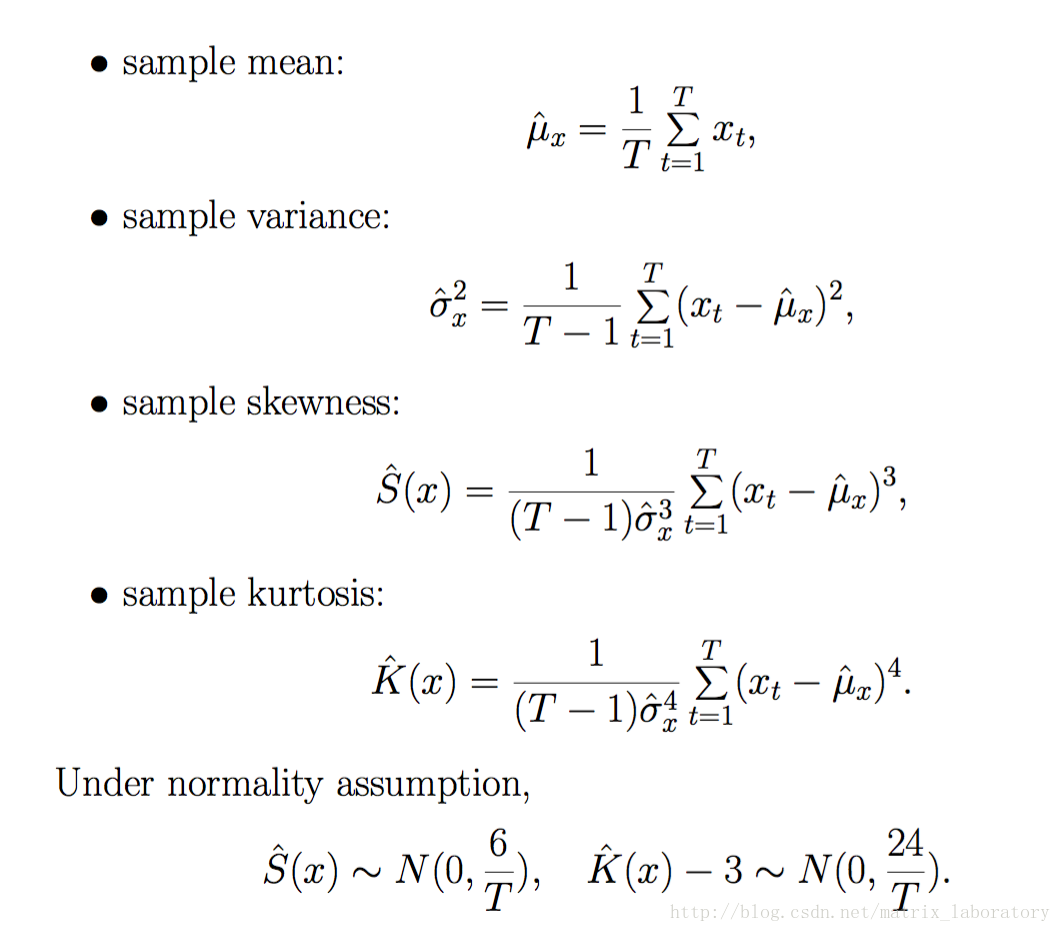

一阶矩:均值

二阶矩:方差

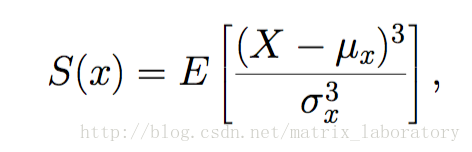

三阶矩:偏度

四阶矩:峰度

偏度:用于描述概率分布函数的对称性.

一般而言,金融资产收益率分布函数通常是右偏,因为一般情况下,市场收益率大于零。

峰度:用于描述概率分布厚尾性。

厚尾性表明:该小概率事件容易发生。

各个统计标量的估计:

Data:{x1,···,xT}

2人赞赏收藏

2人赞赏收藏