资本资产定价模型(CAPM)

CAPM模型由Sharpe等人以Markowitz的资产组合理论为基础进一步发展得到,是将经济学原理应用在金融领域的重要理论成果,几十年来广泛应用于风险投资、公司金融等领域。该模型的核心即是描述某特定资产风险溢价与市场风险溢价之间的关系。根据资CAPM,任何证券(或投资组合)的期望收益率都应该等于无风险利率加上该证券由β系数测定的风险溢价:

其中ri代表证券i的期望收益率,rf代表无风险利率,代表市场的期望收益率;而βi是该证券的贝塔系数,用以度量其系统风险(也称市场风险)。上式中(E[ri] - rf)与(E[rm] - rf)分别表示证券i与市场的风险溢价。

然而实际情况并不能满足CAPM的诸多模型假设;即使全部满足,模型也只给出期望的收益率,未必与真实收益率相同。经过略微的修改,我们可以得到以下公式:

ri - rf = βi (rm - rf) + αi

其中的αi就代表超额收益率,也即一个证券的真实收益率与按CAPM计算的预期收益率之间的差值。实际操作时,往往将上一公式进一步简化为:

ri = βi rm + αi

考虑到现实中诸多复杂因素,仅仅忽略无风险利率似也无伤大雅。

这个模型在量化中的实践意义在于,如果我们可以估计出α与β,那么就可以在α>0时,买入证券并卖出β倍的股指期货;反之α<0时,进行相反操作。这样可以大致构建起一个套利策略。而这个想法的核心就问题就在于对大部分股票而言α与β并不是固定不变的,而是随时间波动较大的变量。接下来我们就来讨论如何在这样的动态过程中识别α与β。

动态识别α与β的方法

这里我们假设可以获取个股与大盘的每日价格信息,通过这些数据计算出每日的收益率,再分别使用以下两个模型。

(1) 移动窗口模型

移动窗口模型的思想就是以给定日期的前L天的数据作为训练集,线性回归得到这一天的α与β。公式如下:

ri,s = βi,t rm,s + αi,t , L+1≤t≤T, t-L≤s≤t-1

其中s,t是时间角标,T是总的数据长度。这样就好像有一个固定长度为L的窗口(window)从数据集的开始一点点地移动到末尾,在每次截取的L个数据中回归得到待估参数的估计值,因此叫做移动窗口模型。

(2) GARCH模型

GARCH模型是本文想主要介绍的方法,因其在金融时间序列中有着广泛的应用。广义自回归条件异方差(Generalized AutoRegressive Conditional Heteroskedasticity)模型,是Bollerslev在1986年根据Engle的ARCH模型建立起来的专门分析金融数据波动性的模型。一般的时间序列模型如AR,MA或ARMA等都是针对时间序列数据的均值建立模型,通过均值这个点估计对时间序列的未来值进行预测。均值模型搭建好之后,应该会得到一个均值为0的残差序列。对这些残差的平方再建立一个类似于ARMA的模型,就是GARCH模型了。

很明显,残差的平方正是其方差(因为0均值),也正是整个时间序列的方差(收益率一般是平稳序列)。这种模型的意义在哪呢?首先,金融模型中风险这一概念正是指金融数据的方差,所以对方差(波动率)建模实际上就是在为风险建模。其次,ARMA-GARCH模型可以同时给出金融时间序列均值与方差的预测值,如果再对概率分布类型进行假设(如正态分布、t分布等),就可以给出该序列未来值的完整概率分布,从而对其它衍生品的收益、风险进行分析。

回到动态识别α与β中,先介绍一下CAPM中β的计算公式:

βi = Cov(ri,rm)/Var(rm)

即某资产的贝塔系数等于该资产的收益率与市场收益率的协方差除以市场收益率的方差。根据统计理论,我们有如下公式:

Cov(X,Y) = [Var (X + Y) - Var (X - Y)]/4

X,Y是任意的随机变量。结合这个公式,并加入时间角标t,我们有:βi,t= [Var (ri,t+rm,t)-Var(ri,t-rm,t)]/[4Var(rm,t)]

现在就可以分别对{ri,t + rm,t}, {ri,t - rm,t}, {rm,t}这三个时间序列建立GARCH模型,得到它们在每一时刻t的方差,再根据如上公式求得每一时刻的贝塔系数。再根据之前的公式求出每一时刻的超额收益α。

R代码实现

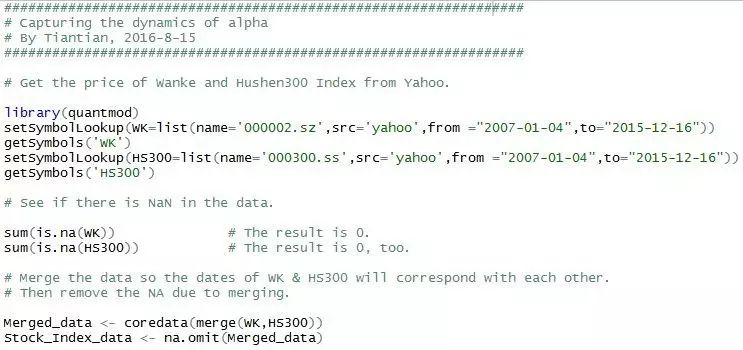

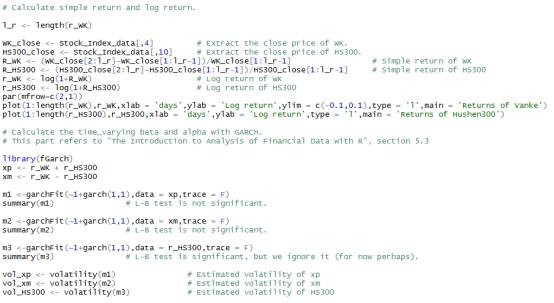

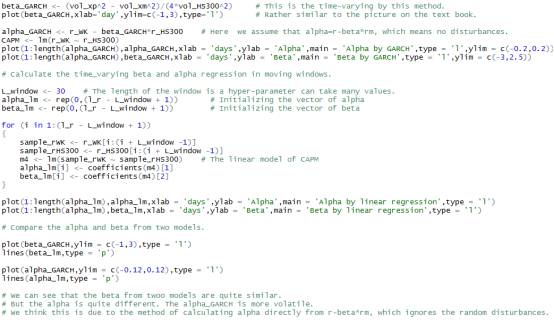

最后附一些我用R写的代码。使用R语言的好处在于fGarch包可以轻松地实现GARCH建模。这里我挑取了万科的股票与沪深300指数,分别用上述两种方法建模,最后用一个非常简单的办法进行的了回测。具体内容请看注释。