ARMA简单理解就是AR模型和MA模型混合。

更加复杂的情况下:一个ARMA过程可能是AR与MA过程、几个AR过程、AR与ARMA过程的迭加,也可能是测度误差较大的AR过程。

ARMA(p, q)模型公式:

xt=ϕ0+ϕ1xt−1+at−θ1at−1xt=ϕ0+ϕ1xt−1+at−θ1at−1 or (1−ϕ1B)xt=ϕ0+(1−θ1B)at(1−ϕ1B)xt=ϕ0+(1−θ1B)at

ARMA(1,1)模型的统计性质和AR(1)模型类似,只是局部修改以适应MA(1)的影响。

期望

同AR模型

E(xt)=μ=ϕ01−ϕ1E(xt)=μ=ϕ01−ϕ1

方差

假定ϕ0=0ϕ0=0

Var(xt)=(1−2ϕ1θ1+θ12)σ2a1−ϕ21Var(xt)=(1−2ϕ1θ1+θ12)σa21−ϕ12

自协方差

γ1−ϕ1γ0=−θ1σ2aγ1−ϕ1γ0=−θ1σa2

γl−ϕ)1γk−1=0,k>1γl−ϕ)1γk−1=0,k>1

自相关函数ACF

ρ1=ϕ1−θ1σ2aγ0ρ1=ϕ1−θ1σa2γ0

ρk=ϕ1ρk−1ρk=ϕ1ρk−1

ARMA(1,1)模型的ACF和AR(1)模型十分相似,不同之处在于ARMA(1, 1)的指数衰减是从2开始的,所以ARMA(1,1)不能在任意有限间隔后截尾。

另外一种形式:

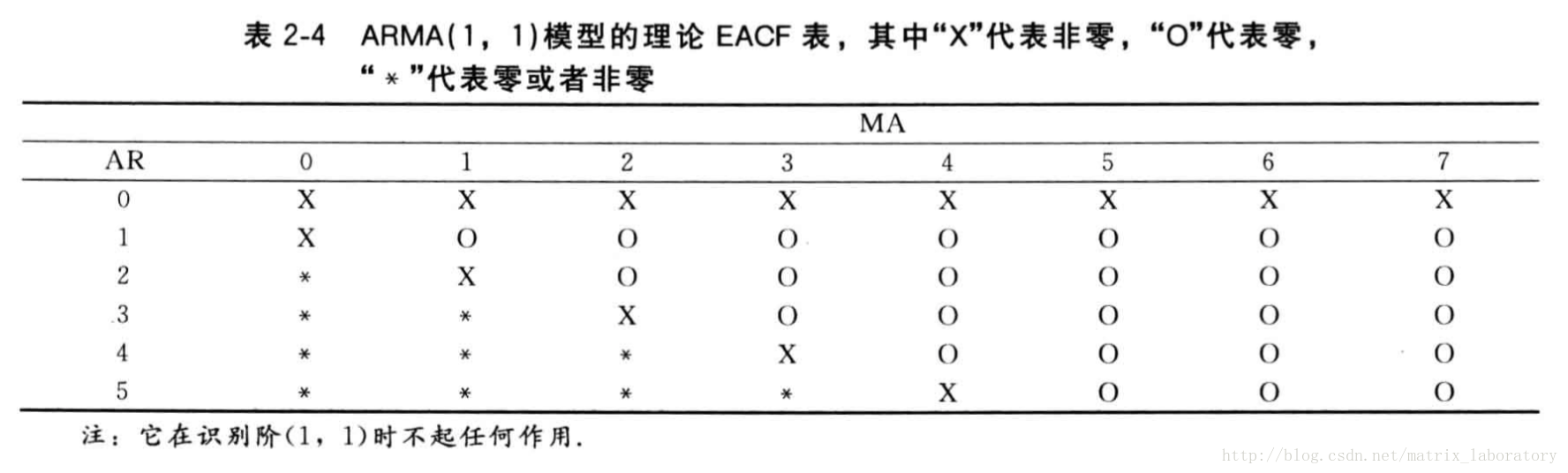

如前文所述,ACF和PACF都不能在有限间隔后截尾,那么无法对ARMA模型进行定阶。 为此提出了推广的ACF:EACF对ARMA模型进行定阶。 EACF是一个二维表,比如,ARMA(1,1)的理论EACF如下:

一般地,ARMA(p,q)模型的p,q是由EACF表中“O”组成的三角形的左上定点位置决定。

ARMA(p,q)模型的预测和AR(p)模型的预测具有相似的特征。超前一步预测

预测误差:

eh(1)=xh+1−xh=ah+1eh(1)=xh+1−xh=ah+1

超前多步预测

当 l−i≤0l−i≤0时,x^h(l−i)=xh+l−ix^h(l−i)=xh+l−i

预测误差:

当l−i>0l−i>0时,ah(l−i)=0ah(l−i)=0

当l−i≤0l−i≤0时, ah(l−i)=ah+l−iah(l−i)=ah+l−i

递推可以得到:

eh(l)=xh+l−x^h(l)eh(l)=xh+l−x^h(l)