数据获取,预处理,定阶什么的参考前面几篇文章:

金融时间序列分析:3. First Demo By Python

金融时间序列分析:5. AR模型实例(Python)

MA模型的讲解参考前文:

金融时间序列分析:7. MA滑动平均模型

这个和以前那个AR模型基本一样,我也不多说了。

print '---------------------------MA TEST------------------------------'

adf_res = adf_test(ts_diff['2014-01-01':'2015-12-31'])

print 'ADF test results (ema diff):\n', adf_res

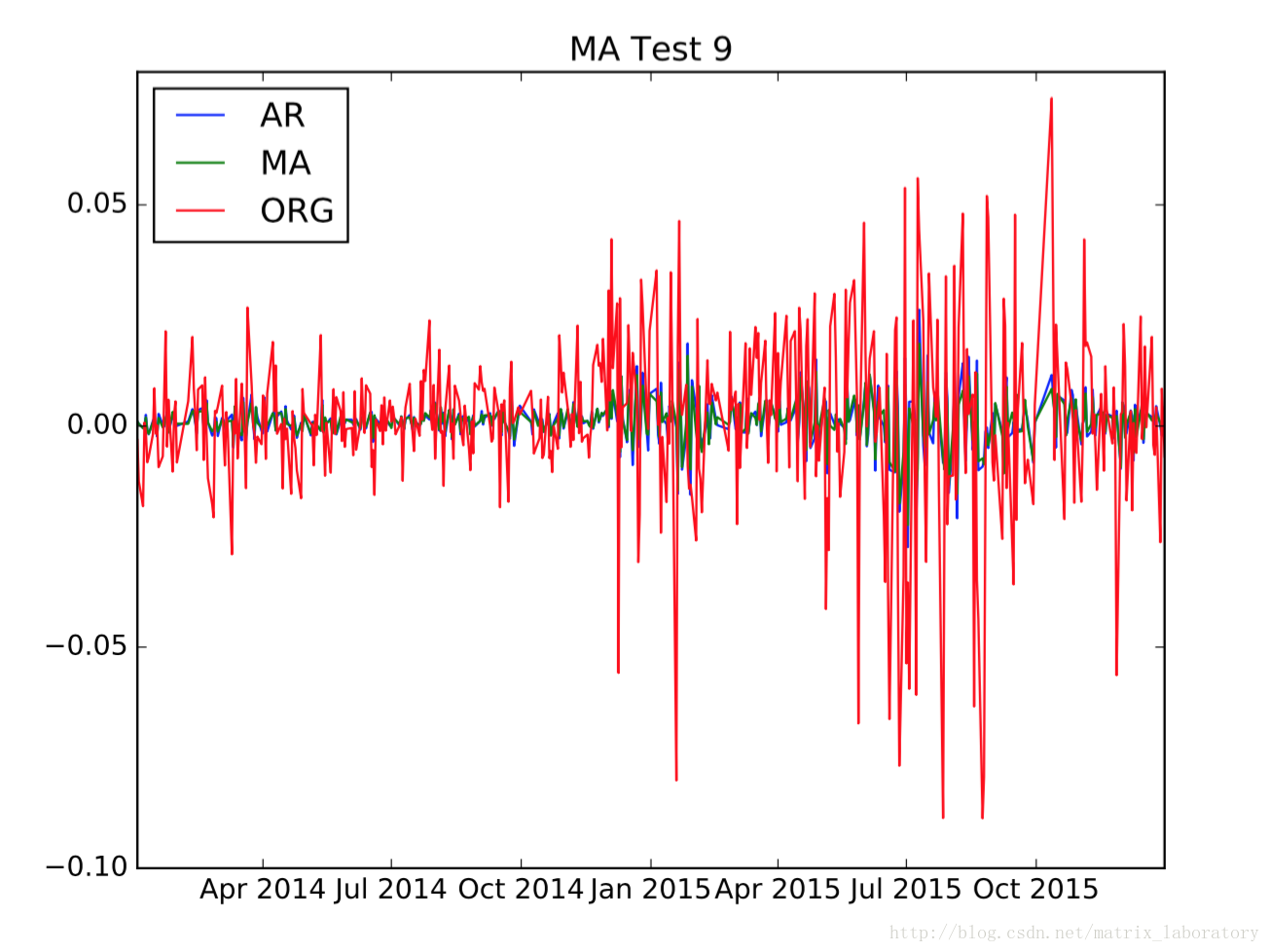

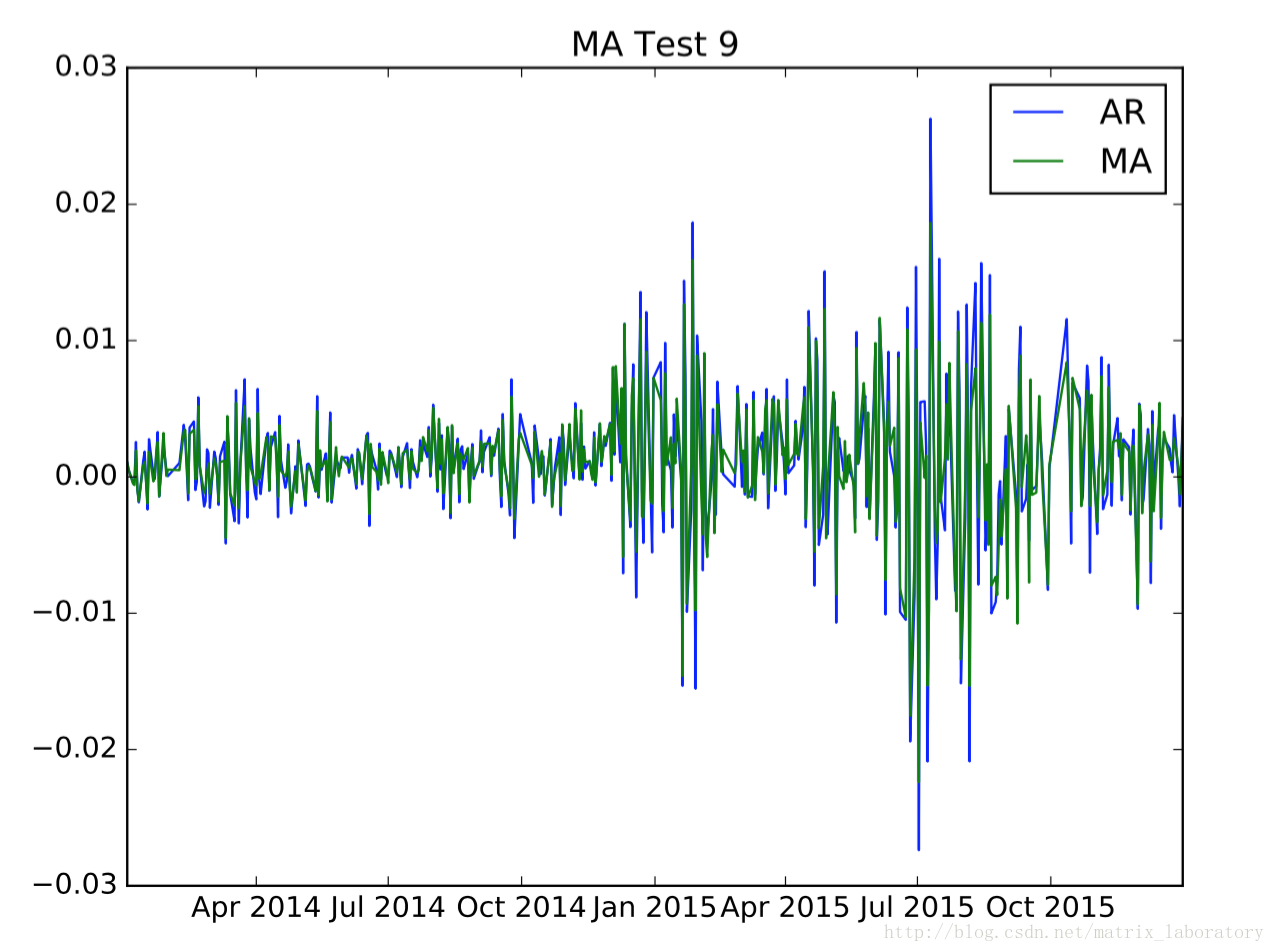

ma_predict = draw_ma(ts_diff['2014-01-01':'2015-12-31'], int(adf_res['Lags Used']))

rtn_test(ma_predict, "ma predict")

def draw_ma(ts, w):

ma = ARMA(ts, order=(0, w)).fit(disp = -1)

ts_predict_ma = ma.predict()

ar = ARMA(ts, order=(w,0)).fit(disp=-1)

ts_predict_ar = ar.predict()

plt.clf()

plt.plot(ts_predict_ar, label="AR")

plt.plot(ts_predict_ma, label="MA")

#plt.plot(ts, label = "ORG")

plt.legend(loc="best")

plt.title("MA Test %s" % w)

plt.savefig("./PDF/test_ma_"+ str(w) +".pdf", format='pdf')

return ts_predict_ma

结果如下:

原始数据

abs mean : 0.0118623137237

std var : 0.0172625800497

Minimum value is: -0.0925615434824

Maximum value is: 0.0903425141497

Arithmetic mean is: 0.000195754536494

Unbiased variance is: 0.000297996669973

Biased skewness is: -0.479992664412

Biased kurtosis is: 3.92636403052

AR预测数据

abs mean : 0.00363097137215

std var : 0.00522169036148

Minimum value is: -0.0273872869419

Maximum value is: 0.0262852580925

Arithmetic mean is: 0.0010682950804

Unbiased variance is: 2.72660502312e-05

Biased skewness is: -0.391757274581

Biased kurtosis is: 4.91810357904

MA预测数据

abs mean : 0.00314592965807

std var : 0.00438791465633

Minimum value is: -0.0223893454803

Maximum value is: 0.0186398706818

Arithmetic mean is: 0.00106361911149

Unbiased variance is: 1.92537950312e-05

Biased skewness is: -0.59323473066

Biased kurtosis is: 3.99711788068