笔者非常幸运地在从业期间参与过以上2个商品期权上市前后的业务测试,包括仿真,交易,结算,风控。

我还记得,2017年3月31日,豆粕期货期权挂牌上市当天,我8点20分就回到公司待命,见证这个历史时刻。为何这样说呢?因为当天深圳的早上倾盆大雨。国内商品期货期权能成功上市,是交易所,监管机构,从业人员的不懈努力。想当年,笔者在大学期间备战“中金所杯”的时候,学习的案例都是国外的期权合约,而且参与交易有一定的难度,当时多么想国内有属于我国的期权品种,理论定价和交易相结合。

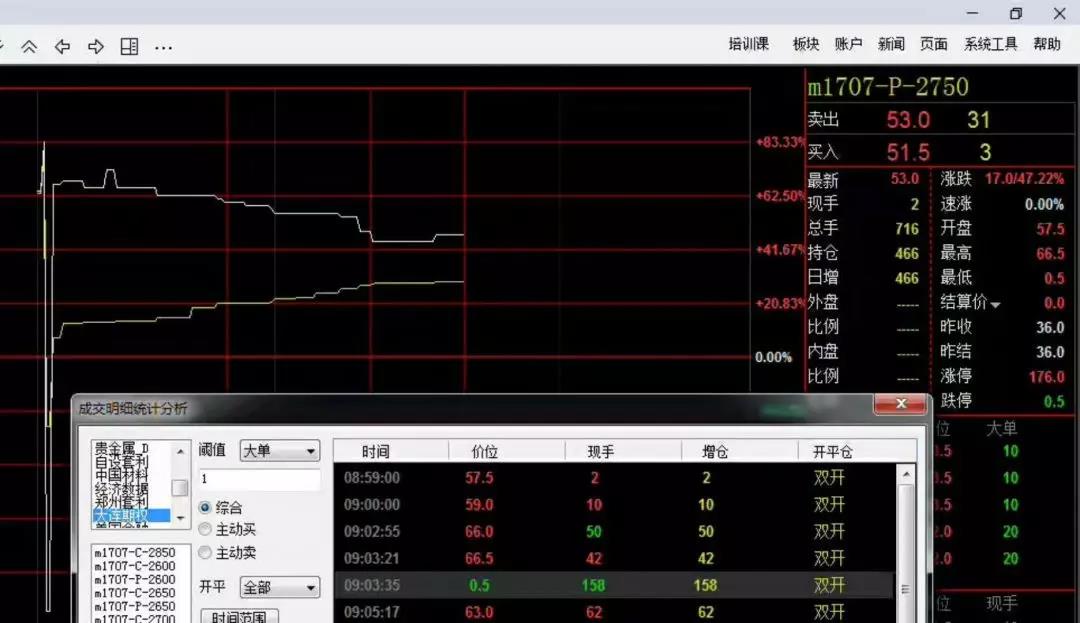

然而,豆粕期货期权上市当天,一个“奇迹”现象出现了。如下图所示:

m1707-C-2850,出现了0.5元(跌停价)的成交价,成交笔数180笔(双边);

m1707-P-2750,出现了0.5元(跌停价)的成交价,成交笔数158笔(双边);

下图是当时期权标的物m1707合约(非主力合约,流动性差)的行情,显然标的物行情没有大波动。

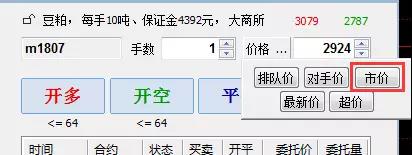

上面2笔“乌龙指”,在2分钟内,钓鱼成功的人,接近盈利约10w元,事后交易行为分析,豆粕期货期权上市初期不支持“市价指令”,而当时盘面的0.5元估计是有投资者对交易规则了解不透彻,在下单的时候选择了交易软件上的市价功能下单。而大部分市面上交易软件上的市价指令就是以涨跌停板价格发出委托。

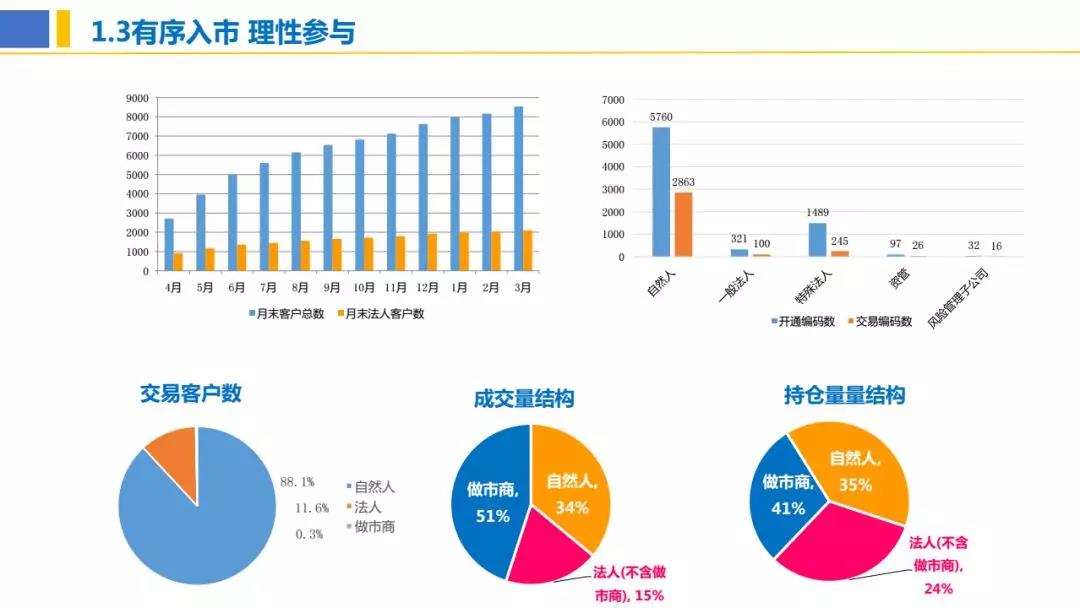

加上标的物m1807合约是比较冷门的非主力合约,所对应的期权也是如此。而且这个以0.5元的卖空委托,在当时的盘面持续了20秒才被全部成交。当然,乌龙指是极少出现。市场上有十个机构作为做市商,用自动交易的机器盯着这样的套利机会,一旦出现会被迅速地抓住,然后市场就回到正常水平。笔者于今年3月份到郑商所参加过“期权讲习所第八期培训班”,从下面的PPT里面显示,自然人开通期权交易权限且参与交易的比例是49.70%。加上商品期权上市初期,开通交易权限需要考试(90分以上合格)+“适当性双录”等其他条件,目前笔者估计整个市场期权的玩家人数在2万人以下。

好了,上述只是前戏。笔者月初在“郑商所杯深大宣讲会”中阐述过的以下观点:

1、交易者的共性和个性决定了: 一方面市场存在局部可预测,另一方面,市场无法全部被预测。

2、交易机会的稀缺性(wait) 。

而在商品期货期权市场,大部分现有期货,股票投资者在听到“期权”二字,首先都会被其复杂性吓到。而我认为,期权既简单又复杂,简单在于他无非是买和卖,复杂在于期权作为一个金融衍生品,定价理论难以被一般投资者理解,其盈亏特性是非线性的。但是作为交易员的角度去思考,一个人数可被预估的市场,在预测交易行为上难度降低。第二,建立于认同“市场上确实存在部分投资者报出存在错误的价格”,而且这种机会不只是一次,我特意做了数据统计分析,现在拿出最典型的一次来说明。

2018年4月5日至2018年4月8日是清明节假期,这个假期“特朗普搞事情,贸易战口水战”。这个事件我认为是一个“黑天鹅事件”,但我们不知道它发生的具体日期,因此可以衍生出以下策略:每逢国内放大假之前(国内外交易时间不连续),择机选择做多波动率,也就是买入看涨和看跌期权,然后开市后的第一天择机或随机卖出。当然,这是一个短期的投机行为,但是长期来看,它以小博大效果惊人。

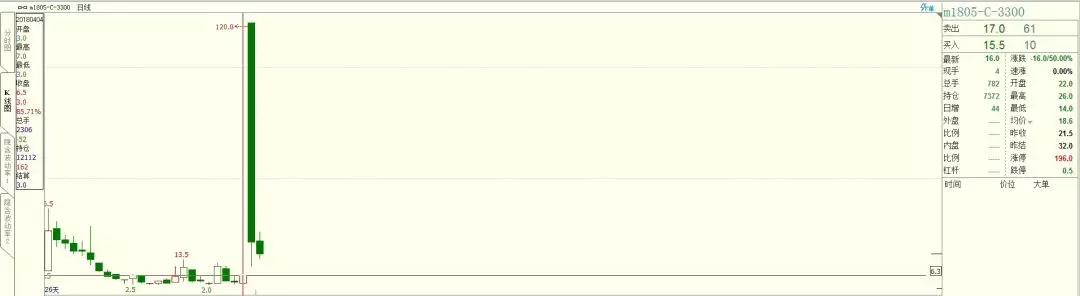

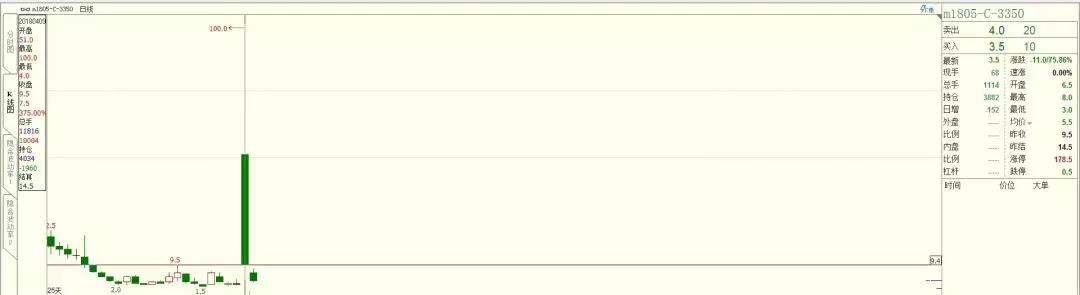

上面两图就是2018年4月9日(清明假后第一天开盘)两个M1805看涨期权的k线图。这个图,我当时看到是“震惊”的,期权的价格淋漓尽致地体现市场情绪释放。但是,我们通过交易赚钱又能否"借力"把握得住“情绪的波动”。首先我们要清楚交易规则,才能发现市场价格的bug。

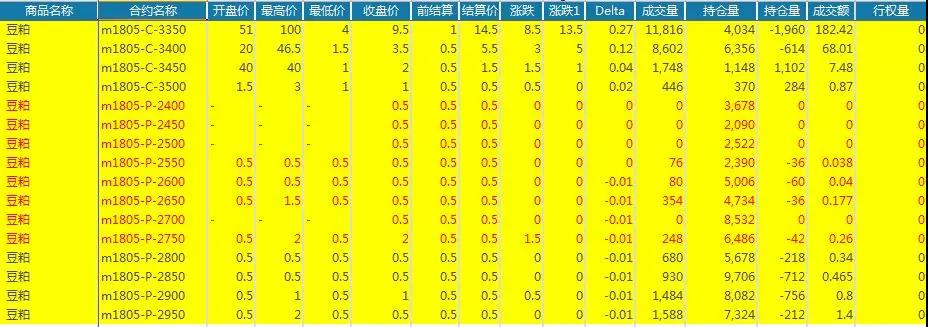

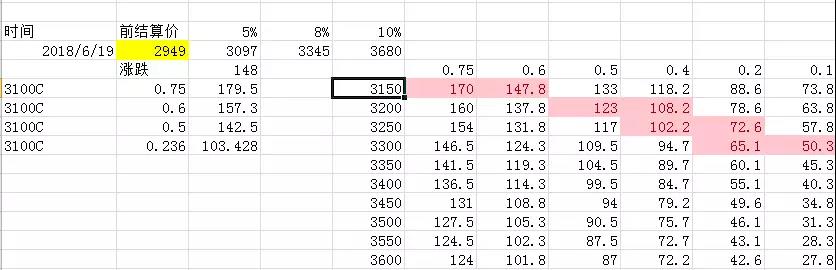

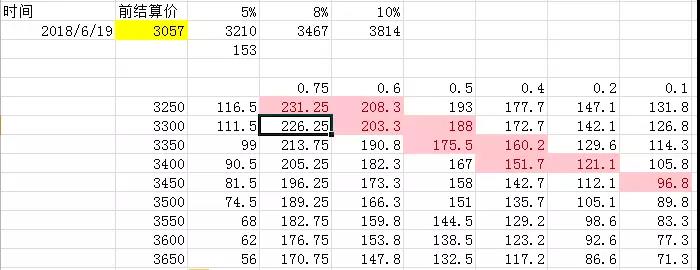

我取最极端情况来分析,M1805豆粕期货期权的标的物是M1805期货合约,这个合约最多只能连续涨停3天(这里涨停的意思是从一开盘价格就站在涨停价没有打开过板,结算价=停板价,交易所“涨停”是收盘前最后5分钟价格站在停板上没有打开过,第二天才会提高板幅度和保证金比率),依次的板幅分别是5%,8%,10%。而M1805系列的期权合约的最后交易日是期货合约到期月份的前1个月的第五个交易日,也就是2018年4月10日。取2018年4月4日M1805期货合约的结算价3149计算,连续涨停2天的价格到3572,连续跌停2天的价格是2753。也就是说,行权价在3572之上的看涨期权合约是虚值期权;行权价在2753之下的看跌期权合约是虚值合约。下图红色字体部分合约就是2个板之外的行权价对应的期权合约。

在贸易战事件这个事件驱动下,2018年4月9日和4月10日一个板之外的期权成交额(双边)如下图:

先解释一个概念,期权合约有最后交易日,最后交易日过了,如果投资者持有虚值期权多头(行权价大于期货合约结算价的看涨期权,行权价小于期货合约结算价的看跌期权),则到最后就是废纸一张,所付出的权利金就没了。

2018年4月9日(M1805期权合约到期前两天),2个板之外的深度虚值期权,只要你肯卖,“99%稳赚”2575元,一个板之外的虚值期权,卖方所得到权利金是1311500。

2018年4月10日(M1805期权合约最后一天),1个板之外的虚值期权,只要你肯卖,“99%稳赚”5300元。当然,卖出期权,需要冻结期货账户里的一部分资金作为保证金,举个例子,2018年4月9日以0.5元价格卖出一手M1805-C-3500期权合约,盘中冻结1107.15元卖方保证金,收益4元(扣除手续费1元/手),这个收益和对应的风险,自己脑补年化收益,论资金门槛完爆银行理财和货基吧。

好了,上面发现的现象是市场存在“错误的价格”,接下来说下上面策略的风险,真的是无脑卖吗?真的是稳赚吗?稳赚二字我是加了双引号。风险笔者认为如下:M1805期货合约万一真的连续涨停了2天了,市场情绪单边市持续3天,投资者买不到M1805合约,就会转而去买M1805系列的看涨期权,从而行权获得M1805期货合约,那么看涨期权的价格就大概率表现为溢价。但是清明节期间爆发的贸易战这个事件直接影响的是M1901期货合约,M1805期货合约就算涨,也只是市场多头跟风行为,况且豆粕作为原材料,短期价格暴涨对下游行业的连锁反应影响是非常恐怖的。因此笔者认为M1805合约连续涨停3天的概率非常非常低。

2018年4月9日,一开盘,M1805期货合约集合竞价价格直接涨停板。随后快速下调。

M1805-C-3300和M1805-C-3350看涨期权合约最高价分别是120和100,,随后标的物的快速回调,期权价格也随之跳水。那么120元和100元究竟是如何钓鱼成交的呢?若M1805在2018年4月9日涨停的话,涨跌158元。2018年4月8日,根据BS理论定价模型,我们预计4月9日M1805直接开盘涨停到3307,那么M1805-C-3300的理论价是多少呢?我们还是要估算隐含波动率。笔者没有估算这个隐波,我直接估△。

上面卖出虚值期权的策略,原理就跟股指期货最后交易日做交割套利一样,能容纳多少资金量,保守的,卖板外的虚值,容量肯定少,因为玩家有限,但是每一个玩家可以根据自己对期货合约的结算价预估,进行风险可控的轻度投机还是可以的。

2018年4月10日收盘,M1805合约结算价3261,与2018年4月4日的结算价3149对比,涨幅3.55%。历史已成过去。

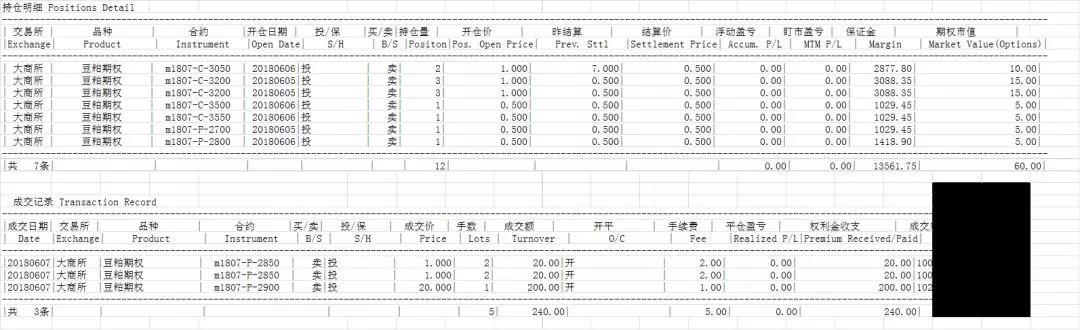

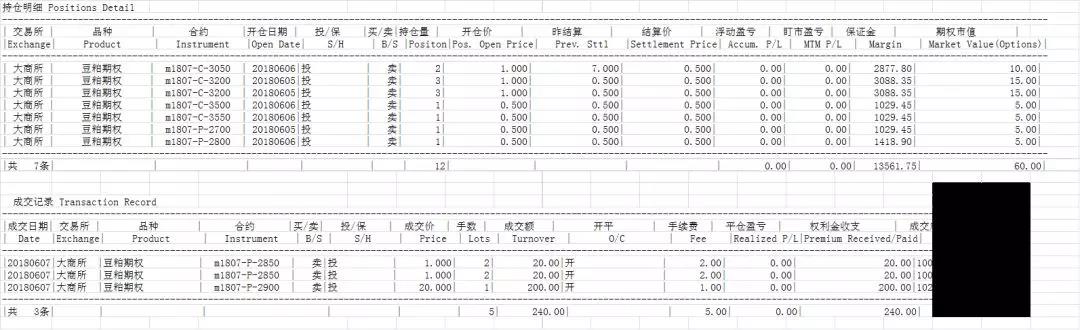

2018年6月1日,是M1807期权到期(2018年6月7日)前5个交易日。以下是“卖出交割套”的交易记录:

2018年6月16日-6月18日,端午假期,特朗普又搞事情,正式宣战。影响的标的物是M1809期货合约以及其系列期权合约。但是此次并没有临近到期日。

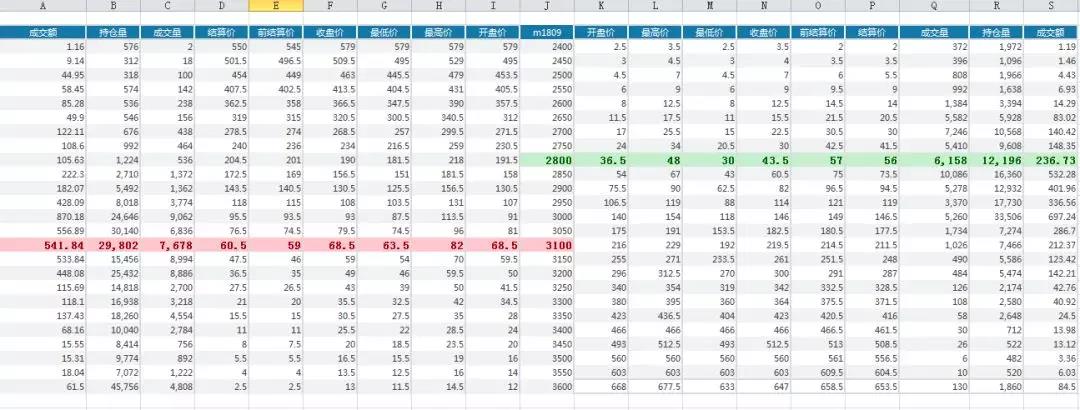

下图是M1809系列期权合约2018年6月15日收盘的数据。

2018年6月18日笔者做的交易计划如下:预估M1809合约开盘直接涨停,其对应的看涨期权合约暴涨,不估算隐波,估△。卖虚值看涨,买虚值看跌,挂钓鱼单。

M1809合约:(估算)

M1901合约:(估算)

2018年6月19日开盘前集合竞价的准备动作:

1、计算每一手虚值期权挂单占用的卖方保证金,分配到具体合约上。

2、集合竞价之前使用ATP软件批量下单功能,填好合约,价格等所有信息,到点一键下单。

3、先挂小量单测试,开盘后钓鱼成功后继续看标的物行情,利用ATP软件预埋单继续狙击盘口不连续报价。

2018年6月18日开盘:

竞合竞价阶段豆粕期货合约触碰到涨停价,然后跳水。(和清明一样)

虚值看涨钓鱼成功:

从分笔成交里面可以看出,对于黑天鹅事件发生后,开盘前,虚值期权值多少钱,隐波难以估算,当然这个跟玩家的技术有关,每一个交易组都是独特的个体,有不同的看法,而笔者此次以估△的方法也只能部分上钓。上面两图,我们还注意到:2w人的玩家中,存在使用盘口模型跟单的高级玩家。

开盘后M1809暴涨,看跌期权也出现“海底捞针”。最低价3元非常能反应那时市场的情绪。