套利是指期货市场参与者利用不同月份、不同市场、不同商品之间的差价。同时买入和卖出两种不同种类的期货合约以从中获取无风险利润的交易行为。套利一般有三种形式:跨期套利、跨市套利、跨品种套利。跨期套利是指同时买入和卖出同一品种但不同交割月份的期货合约,以期在未来两种不同交割月份的期货合约价格涨幅不一致时,进而对冲合约获取利润。跨期套利是最常见的套利形式。跨市套利是指在两个不同的期货交易所同时买入和卖出同一品种同一交割月份的期货合约,当两个市场出现价差时,进行对冲获取额外利润。虽然听上去简单,但是跨市套利是最复杂的,因为它要考虑到两个市场的具体情况,如不同的交易规则,不同的手续费等。跨品种套利是指同时买入和卖出两种不同品种但具有相互关联的期货合约,利用两种合约价差扩大和缩小的相对值从中获取利润,跨品种套利的前提条件是两种期货合约具有相互替代性和长期均衡性,长期来看它们的价差处在合理范围内,但当短期内价差偏离合理范围时,我们就有套利机会,买入价格偏低的期货合约,同时卖出价格偏高的期货合约,最后价差回归合理水平时,对冲平仓两合约,获取无风险利润。

6年前的4月16日,中国期货市场迎来了一个里程碑式的事件:沪深300股指期货上市交易,2015年4月16日,市场又产生了两个全新的金融期货品种——上证50股指期货和中证500股指期货。股指期货品种的增加,不仅仅丰富了我国股指期货风险管理工具,同时由于标的物差异性、板块轮动化,也为股指期货市场带来跨品种价差交易的新机会。

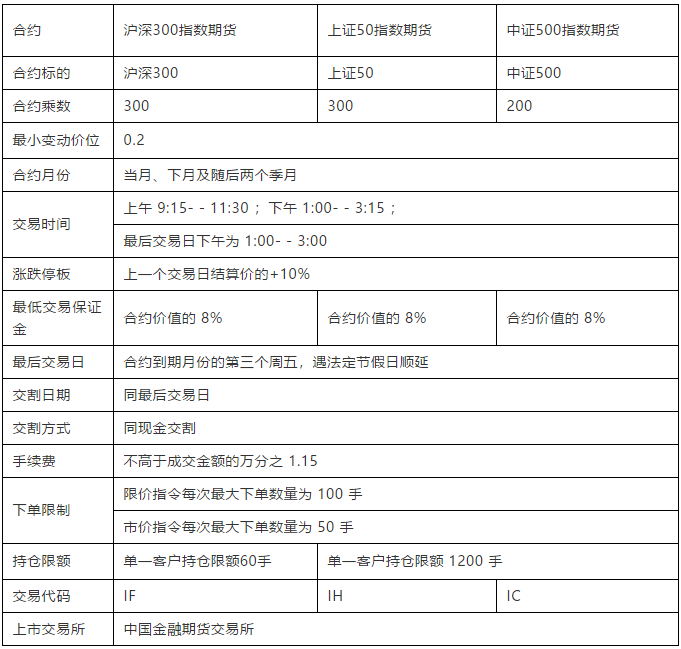

以下是三种股指期货合约的比较:

因为IH和IC是2015年4月16日才上市的,所以我们的数据只能选取2015年4月16日到2015年12月18日三大股指期货的每日收盘价。图一是IC中证500指数期货,图二是IF沪深300指数期货,图三是IH上证50指数期货。 上证50指数包含了上海证券交易所中规模大、流动性好、最具代表性的50只股票,是沪深300成分股的子集。中证500指数主要反映沪深证券市场内中小市值公司的整体状况,其成分股是扣除沪深300指数样本股及最近一年日均总市值排名前300名的股票。虽然三种股指期货基于不同的现货指数,但是他们都代表着中国市场,而且三个指数的期货合约都采用相同的到期日及现金交割的方式,合约条款相似,那么这三种股指期货就可能存在相互替代性,也就是股指期货存在跨品种套利的机会。

我们要想通过套利获取无风险利润,就要抓住这一时机,在价差发生变化之初时,通过做空机制低买高卖,然后价差恢复平稳时,进行对冲平仓,那么期货盈亏相抵后还会有盈余。但是要抓住这一时机并不是那么容易的,因为很难事先知道价差将会偏离合理范围,当知道了之后通过下达指令给经纪人,接着经纪人执行指令之后也已经过了最佳时机,价位早已发生变化。另外价差的合理范围也只是一个大概的估计,随着时间的变化,合理区间的划定也将发生改变。所以要从直观趋势图里面发现套利是很难的,于是我们将建立误差修正模型避免这些主观性的失误。

建立误差修正模型,需要首先对变量进行协整分析,通过ADF检验发现非平稳时间序列及其差分序列的平稳性,在其平稳性的基础上验证变量之间的协整关系,即长期均衡关系,并以这种关系构成误差修正项。然后将误差修正项看作一个解释变量,连同其它反映短期波动的解释变量一起,建立短期模型,即误差修正模型。通过误差修正模型可以发现时间序列中由短期偏差向长期均衡状态回归的过程,从中发现套利机会。

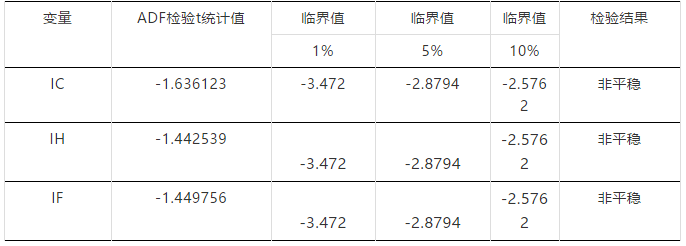

IC代表中证500指数期货,IH代表上证50指数期货,IF代表沪深300指数期货

首先我们对各时间序列分别进行单位跟检验:

表1 各系列单位根检验

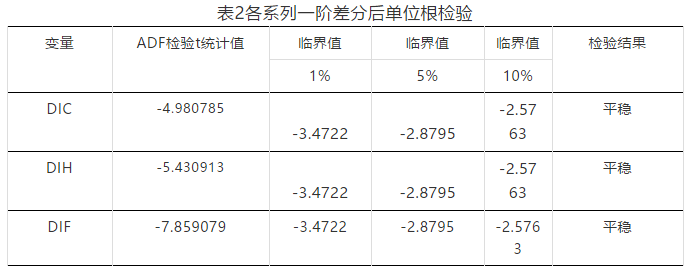

表2各系列一阶差分后单位根检验 平稳性检验即单位根检验的依据:ADF检验t统计值小于临界值,说明平稳,否则不平稳;所以三个时间序列都是非稳定的,接着对IC、IH、IF的一阶差分DIC、DIH、DIF进行单位根检验

分析表2可知,DIC、DIH、DIF是平稳的,所以IC,IH,IF都是一阶单整。IC,IH,IF的时间序列都是非稳定的,同时都是一阶单整,说明它们之间有可能存在协整关系。为了检验两变量Yt,Xt是否为协整,Engle和Granger于1987年提出两步检验法,也称为EG检验

第一步,用OLS方法估计方程Yt=α0+α1Xt,得到 那么得出非均衡误差项et的方程et=Yt-()

第二步,检验et的平稳性,如果Yt,Xt具有长期均衡关系的话,则et是平稳的。

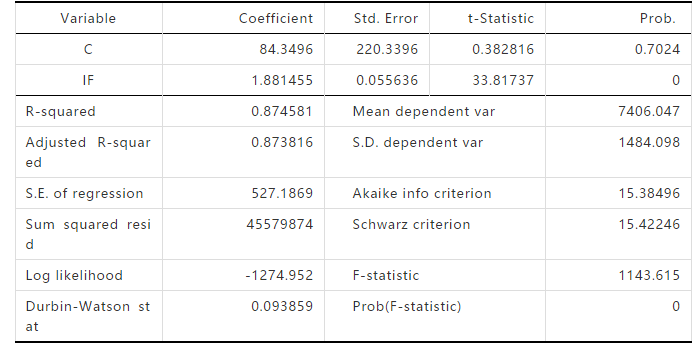

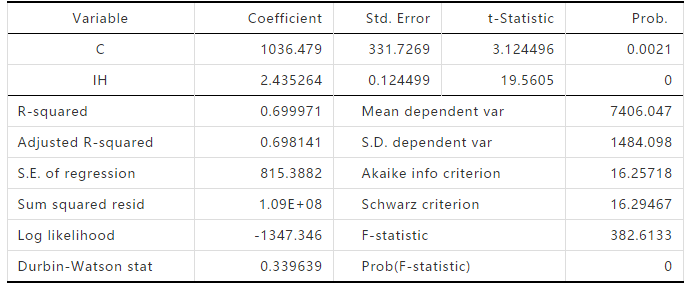

(1)做IC对 IF的协整回归

OLS回归结果:

再对et 进行单位根检验,其结果下表所示。结果显示,et=Yt-(84.35+1.88 Xt)

由于e是非平稳的,因此,拒绝IC与IF是协整的假设。

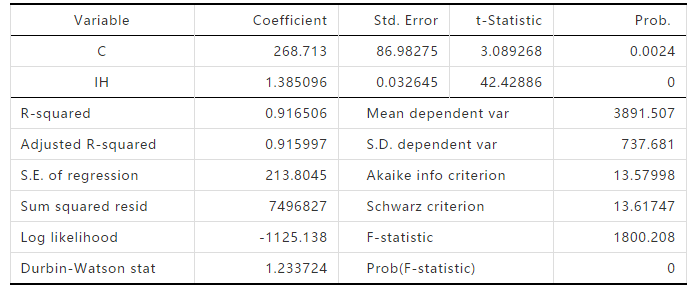

(2)做IC对 IH的协整回归方程:

OLS回归结果:

et 单位根检验结果:et 单位根检验结果:

IF= 268.7130+ 1.385096IH + 由于e是平稳的,因此,接受IF与 IH是协整的假设。

(3.089268) (42.42886)

= 0.916506 = 0.915997 DW =1.233724

误差修正项为:

ECMt(-1) = IFt -268.7130-1.385096IHt

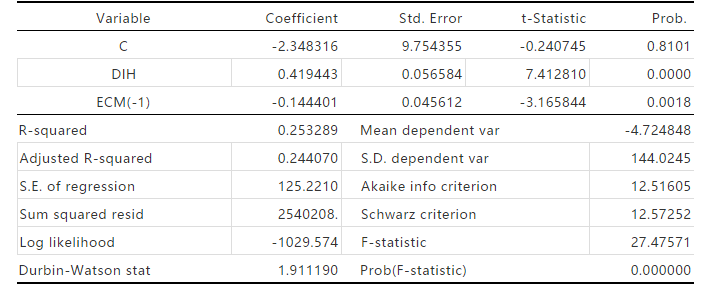

以IF的差分DIF为因变量,以IH的差分DIH、滞后一期的误差修正项ECM(-1)为自变量建立模型:

DIFt= -2.348316+ 0.419443DIHt -0.144401 ECMt-1(-1)利用OLS法进行回归,得到误差修正模型为:

(-0.240745) (7.412810) (-3.165844)

=0.253289 =0.244070 DW =1.911190 F=27.47571

上式中的ECMt-1代表t-1时的IF和IH价差的偏离程度, ecm(-l)的系数估计值在1%和5%的水平下均通过了显著性检验,因此短期调整系数是显著的,现在ecm(-l)的系数λ等于-0.144401,即前一次的非长期均衡偏差会以14.44%的比例进行反向修正。系数λ的大小更是反应了短期偏差向长期均衡回归的速度。根据Madhavan和smith(1993)提出的半周期公式T/2=|ln2/ln(1+λ)|来计算短期偏差向长期均衡回归的周期,其反应了出现偏离以后的回归速度。根据半周期公式,计算出T/2=4.5,短期偏差恢复至长期均衡值的周期只需要9天,速度非常快,这有利于在进行IF和IH套利时快速收回利润。

经过实证研究,我们证明IC与IF,IC与IH是没有协整关系的,也就是它们不存在长期均衡关系。所以IC与IF,IC与IH并不适合用来作为跨品种套利的组合。而IF与IH存在协整关系,通过协整检验也得到非均衡误差项ECM的方程

ECMt(-1) = IFt -268.7130-1.385096IHt

然后我把IF、IH的历史数据代入方程式中,得到每一天相应的非均衡误差项,

按照理论,ECM=0才是期货合约价格的均衡状态,但是从我们的图表可以看出,现实中,ECM基本上都不是处在零状态,而是围绕平衡线上下波动。从折线图也看出IF与IH的偏差变化很快,不容易让我们抓住套利时机,但是也给了我们较多短期套利的机会。当ECM上升超过0至下降突破0,或者从下降突破0至上升超过0时,都是套利的好时机。按照理论,IF与IH的购买比例应为1385096:1,因为期货合约购买份数只能是整数,所以IF与IH的购买比例3:2.当ECM上升超过0时,意味着IF沪深300指数期货价格高估,IH上证50指数期货价格低估,所以按照套利原理,应该买入2份上证50指数期货合约,卖出3份沪深300指数期货合约,然后在ECM下降低于0时,把合约进行对冲平仓,盈亏相抵后获取额外利润。当ECM下降低于0时,我们就进行相反的套利操作。

我们举个具体的例子分析一下,在2015年4月20日,通过计算发现这时的ECM=-167.149,ECM小于0,说明应该买入3份IF沪深300股指期货,卖出2份IH上证50股指期货合约。此时IF合约价格为4551.60,IH合约价格为3212.8.

2015年5月13日,ECM上升超过0,选择平仓合约,卖出3份IF,买入2份IH。这时IF合约价格为4673.6,IH合约价格为3163.2。

可得盈利为(4673.6-4551.6)*300*3-(3163.2-3212.8)*200*2=122*300*3+49.6*200*2=129640元。但是在现实条件下,期货合约的开仓平仓还需

要投资者交手续费,尤其是现在中金所为了抑制期货市场的过度投机,把三大股指期货的手续费提高到成交金额的万分之一点一五。那么按照目前的收费标准,计算一下投资者的实际盈利。2015年4月20日沪深300指数是4521.92,上证50指数是3164.46;2015年5月13日,沪深300指数是4718.44,上证50指数是3141.3.

从计算结果看来,IF与IH进行跨品种套利,确实有很大的获利空间。值得投资者对此进行研究。

在现实交易中由于各种因素的共同作用,使得期货的实际价格通常都不等于其理论价格,所以价格偏离一定的程度仍然认为是合理的,但是在股指期货价格偏离理论价格超过一定范围时,套利者就可以利用其中的偏差进行套利交易。跨品种套利是对不同种股指期货合约的相对价格差异进行套利交易的,套利者关心的并非是一份股指期货合约价格的变化,而是两份股指期货合约间价差的变化,并在同一时间买入和卖出这两份股指期货合约。

上证50股指期货2015年4月16日在中金所的挂牌上市不仅仅丰富了我国股指期货风险管理工具,同时也为股指期货市场带来新的投资机会。根据数据统计,上证50指数与沪深300指数的高相关性可达到97.89%,这意味着两者价格的长期趋同性促使股指期货品种间的套利交易成为可能。于是我们通过单位根检验—协整检验—误差修正模型,证明了上证50股指期货和沪深300股指期货存在一个长期均衡关系,它们之间的价差是稳定的,任何短期的背离都会恢复到基本的价值水平,说明上证50股指期货和沪深300股指期货可以进行跨品种价差套利。

跨品种套利操作的重点是两份股指期货合约的相比较,其中一种股指期货合约是否在多头市场上具有强势的上涨空间或者在空头市场能够具有较小的下跌势头,而不是重点关注股市的整体运动方向。价差变化在合理的范围之外即引发套利,而当价差回落到合理的区间之内时,交易者即平仓了解、终止套利。本文证明了上证50股指期货和沪深300股指期货之间价差套利的平均盈利是非常可观的,套利者可以根据ECM的变化,判断股指期货间价格的临时失衡而进行跨品种套利操作,从而获得可观的利润。