一、期权的本质和基本逻辑

朋友们都知道,期权实现了“在未来某个时段内(美式)或某个时点上(欧式,我国采用),以约定价买入或卖出标的物之权利”的交易。期权可谓交易品种之皇冠,有两点比较关键:其一是将投资者最应重视的要素之一——不确定性引入到交易,即将未来资产价格不确定性的判断标准化为期权直接交易;其二是不对称性,即权利仓有利时执行、不利时放弃带来了简单奇妙的折线盈亏图。有上述两点要素,加之不同行权价和行权时间带来的时空分布,依靠买卖方、认购认沽形成的4种基本交易单子,将投资策略引入灵活而又复杂的新天地。正是由于策略的千变万化,若不弊除一些基本误区,建立一些合乎投资逻辑的基本思路,极易学成亏钱手艺,因为:做市商不会傻,现在的对手还不算傻,定价公式不太傻。

二、常见误区

(1)误区一:仅因杠杠而用。视期权为抄底、博反弹利器,非常人切记勿用,因为大概只有非常人才能既预测对方向,还预测对时间。

(2)误区二:依据定价公式,“便宜”即买,“贵”即卖。常见情况是,学了个B-S模型,看着隐含波动率显著高于历史波动率就卖,反之则买,试图作期权交易的“价值投资者”。如此做前,你至少得先看看定价公式之父斯科尔斯和LTCM的故事。(以后再论期权定价公式的利弊)

(3)误区三:陷入策略丛林。期权策略可玩出上千种,缺基本逻辑审视(很重要,后面讲),依靠不断试错,时间和金钱耗不起,如有人在集思路上推领口策略,无应用前提、利弊分析,即认为是条低风险投资策略,大概是缺了些基本投资逻辑审视。

三、应持的基本应用思路

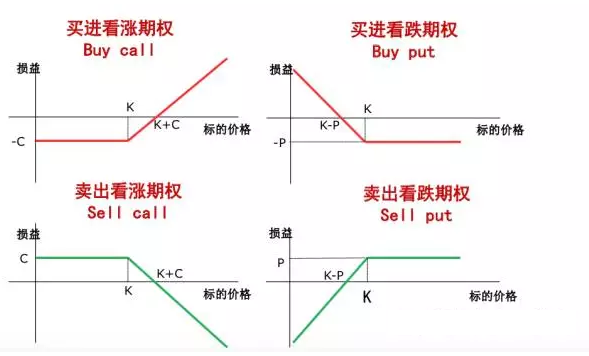

(1) 基本思路一:你乐于被行权,则卖;你乐于为潜在高收益投一笔赌注,则买。如持有1万股50ETF,现价为2.3元,本打算对待策略是下跌扛,上涨到2.5元则卖,那就卖出一手购3月2500好,相较原先策略多收一笔权利金;同理,准备不管后市如何,只要50ETF跌倒2.2就买1万股,那现在就卖出一笔沽3月2200。反之,如股市已经涨得很高到6000点,不敢持有50ETF股,但还想享受可能的最后疯狂,那就押5%资金买入虚值认购期权,大跌就亏这点,上涨不落后指数太多。

(2)基本思路二:改善仓位,或调节风险收益比至心理舒适区。已有或打算持有的持仓结构,都有可能利用期权得到改善,即降低风险,或提高收益,或兼而有之;最次,若风险或回报得不到单端优化,还有可能将风险回报比同步调节到你愿意接受的区域。(此条以后再专贴论)。

(3)基本思路三:套利策略。一是纯期权价格时空分布扭曲带来的套利,如平价约束、偏度约束、凸性约束、箱型约束等类套利,交易成本和不蠢的做市商基本决定了这些不太是你的菜;二是期权与期货、股票及基金等跨交易品种组合对冲带来套利,该领域还大有可为,同志们多努力。

(4)基本思路四:拟长期坚持用的期权策略应审视是否符合两条基本逻辑之一:一是大概率小盈利,偶尔亏损,但无重大损失;二是偶尔赢大利,较大概率小亏损,但无重大损失。不要轻易觉得比市场聪明,尤其在期权市场,通过基本审视是必需和初步的。保证长期稳定盈利,关键点不仅在于到期日盈亏曲线,更多是在于“期间风险回报比变化的动态监控与应对处理”。

狼君最后给个主观概率供参考:

(1) 仅懂第一条,你大概率超越玩期权中之50%和只玩股票中之80%;

(2) 还懂第二条,你大概率超越玩期权中之70%和只玩股票中之90%;

(3) 还懂第三条,超越数再增5%;

(4) 轻易就以为懂第四条,你大概率被玩期权中的80%超越。