资产配置1作为证券投资基金(以下简称基金)投资决策的重要环节,是微观金融学的 重要研究内容之一。基金的总体资产配置情况如何?它对基金收益的影响如何?资产配置方 式可以细分为哪些方面?其对基金收益的影响分别又是怎样的?对于这些问题的回答,不仅 可以在理论上深化对资产配置的研究,并且能为基金管理人提高决策效率和管理水平提供参 考,同时也为我们科学地评价基金的投资管理能力提供更为科学的依据。

本文主要是研究战略性资产配置、战术性资产配置以及后者中的资产调整与证券调整对 基金收益率在时间序列上波动的解释程度。

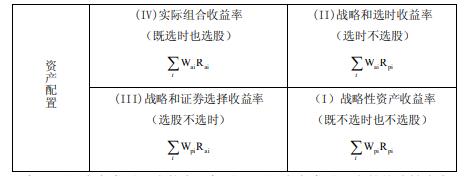

对于战略性资产配置,利用 BHB 模型,可以对基金实际组合收益率进行分解,如表 1 所示。

表 1:基金实际资产组合收益率的分解6

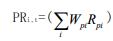

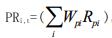

表 1 中,Wai是资产类别 i 上的实际权重,Wpi是资产类别 i 上的战略性资产配置比例; Rai为资产类别 i 上的实际收益率,Rpi为资产类别 i 上的战略性资产配置收益率。 任一只基金的战略性资产配置基准收益率序列 PRit 可以通过战略性资产配置的基准权 重 Wpi和战略性资产配置收益率 Rpi的乘积的和所形成的时间序列来表示,即

其中:t=1,2,3……T,T 为样本期长度。各基金的战略性资产配置 比例 Wpi 用该基金在整个研究期内各季度的实际配置比例 Wai 的算数平均值来计算,即

其中:t=1,2,3……T,T 为样本期长度。各基金的战略性资产配置 比例 Wpi 用该基金在整个研究期内各季度的实际配置比例 Wai 的算数平均值来计算,即 而对于战略性资产配置收益率 Rpi,需要选择股票和债券的基准指数。 任一只基金的实际收益率序列 TRit可以通过各资产类别的实际权重 Wai和实际收益率 Rai 乘积的和所形成的时间序列来表示,即

而对于战略性资产配置收益率 Rpi,需要选择股票和债券的基准指数。 任一只基金的实际收益率序列 TRit可以通过各资产类别的实际权重 Wai和实际收益率 Rai 乘积的和所形成的时间序列来表示,即

其中:t=1,2,3……T,T 为样本期长度。由于很难在开放式基金信 息披露文件中获得资产类别实际收益率 Rai的数据,我们直接采用基金累计净值的数据,计 算得到累计净值的变化率来近似作为基金实际资产组合收益率 TRi,t,同时,以基金净值收益 率作为基金实际收益率与现实相符,具有合理性。 为了分析基金实际收益率在时间序列上的波动有多少可由战略性资产配置来解释,我们 利用该基金实际收益率的时间序列{TRk,t}对战略性资产配置收益率的时间序列{PRk,t}进行回 归,回归方程式为:

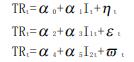

其中:t=1,2,3……T,T 为样本期长度。由于很难在开放式基金信 息披露文件中获得资产类别实际收益率 Rai的数据,我们直接采用基金累计净值的数据,计 算得到累计净值的变化率来近似作为基金实际资产组合收益率 TRi,t,同时,以基金净值收益 率作为基金实际收益率与现实相符,具有合理性。 为了分析基金实际收益率在时间序列上的波动有多少可由战略性资产配置来解释,我们 利用该基金实际收益率的时间序列{TRk,t}对战略性资产配置收益率的时间序列{PRk,t}进行回 归,回归方程式为:

(k 为基金只数,k=1,2,3……N) (1)

(k 为基金只数,k=1,2,3……N) (1)

模型的拟合优度 R1 2即可用来表示战略性资产配置对同一基金收益率在时间序列上波动 的解释程度。对于样本中的 N 只基金,进行 N 次回归,得到 N 个拟合优度,我们用其拟合优 度 R1 2的平均值来表示平均战略性资产配置贡献度。

根据我们已有的研究(李学峰,茅勇峰,2007),我们将战术性资产配置能力指标表述 如下:

(2) (3)

(2) (3)

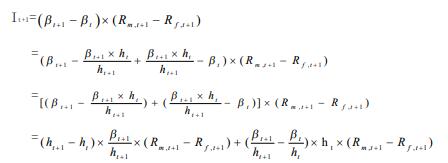

其中,ht+1和 ht分别表示基金投资组合在 t+1 期和 t 期的股票持仓比例;βt+1和βt分别 表示基金投资组合在 t+1 和 t 期的系统风险。我们将公式(3)式的前半部分定义为 I1,t+1,即

(4)

(4)

公式(4)中,假定投资组合中单位风险资产的系统风险不变,基金管理人通过对市场 组合收益和无风险收益两者大小关系的预测,变更投资组合风险资产的持有比例来调整投资 组合的系统风险,即公式(4)是从资产调整角度度量基金管理人的资产配置能力; 公式(3)的后半部分定义为 I2,t+1,即

(5)

(5)

公式(5)中,假定风险资产的持有比例不变,基金管理人通过对市场组合收益和无风 险收益大小关系的预期,更换投资组合中的股票来调整投资组合单位风险资产的系统风险, 进而调整投资组合的系统风险,即公式(5)是从证券调整角度度量基金管理人的资产配置 能力。 我们利用基金实际收益率的时间序列{TRk,t}对战术性资产配置能力、资产调整时间序列 及证券调整时间序列{Ik,t}、{I1k,t}和{I2k,t}分别进行单因素回归,回归方程式为:

(6) (7) (8)

(6) (7) (8)

由上述三个回归方程得到拟合优度 R2 2 、R3 2 、R4 2 其中,R2 2:战术性资产配置能力对同一基金收益率在时间序列上波动的解释程度;R3 2: 资产调整能力对同一基金收益率在时间序列上波动的解释程度;R4 2:证券调整能力同一基金 收益率在时间序列上波动的解释程度。 根据以上(1)、(6)、(7)、(8)四个回归模型,我们可以分别研究战略性资产配置、战 术性资产配置能力、资产调整能力以及证券调整能力对基金收益率时间序列波动的解释程 度。

为了有足够的样本基金进入研究,以保证研究结果的有效性,本文选择 2005 年前成立 的开放式基金,并剔除了保本型、消极配置型、指数型等执行被动投资策略的基金,得到 35 只股票型开放式基金。考虑到我国开放式基金的建仓期通常为 3~6 个月,本文选择的考 察期为各基金成立满 3 个月的第一个季度至 2007 年第三季度。

根据上文的理论分析和研究方法,我们的实证检验通过以下步骤进行。 第一步,关于战略性资产配置的计算。首先,我们得到 Wai,(i=1 表示股票资产,i=2 表示债券和货币资产)8;然后,利用公式 得到各只基金每个季度的战略性资产 配置比例 Wp1和 Wp2值9;再次,我们利用公式 P

得到各只基金每个季度的战略性资产 配置比例 Wp1和 Wp2值9;再次,我们利用公式 P 计算出基金的战略性收益率 PR;基金的实际收益率 TR 则直接采用季度末和季度初的基金净值增长率(复权后);最后, 利用回归式(1)得到拟合优度 R1 2表示战略性资产配置对基金收益在时间序列上波动的解释 程度。

计算出基金的战略性收益率 PR;基金的实际收益率 TR 则直接采用季度末和季度初的基金净值增长率(复权后);最后, 利用回归式(1)得到拟合优度 R1 2表示战略性资产配置对基金收益在时间序列上波动的解释 程度。

第二步,关于战术性资产配置的计算。首先,根据下面的公式(10)计算各证券投资基金 i 的系统风险 ßi:

(10)

(10)

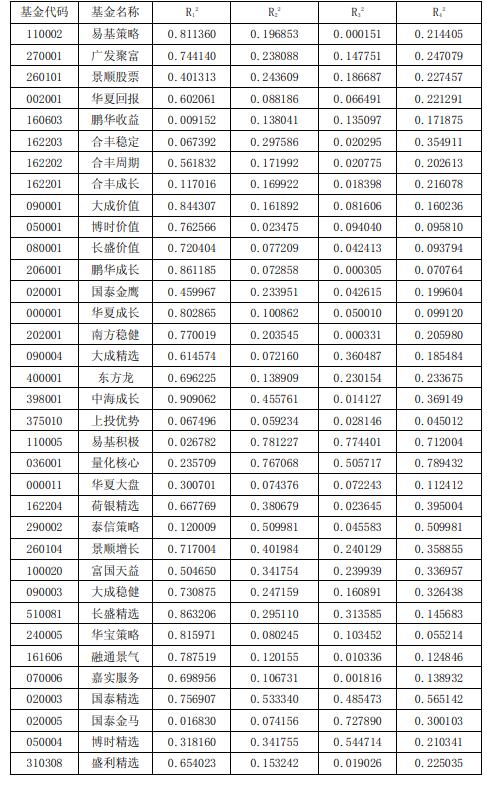

然后,利用公式(2)计算基金的总体战术性资产配置能力指标 I,并根据公式(4)和公 式(5)计算资产调整资产配置能力指标 I1 和证券调整资产配置能力指标 I2 11;最后,利用 回归方程式(6)~(8)得到拟合优度 R2 2 、R3 2 和 R4 2分别表示战术性资产配置能力及其中 的资产调整能力和证券调整能力对基金收益在时间序列上波动的解释程度。 通过上述步骤,我们得到了表 2 所示的实证研究结果。

从表 2 我们可以看到,基金的战略性资产配置对于基金收益在时间序列上波动具有较高 的解释程度,平均为 0.543940;战术性资产配置对于基金收益在时间序列上波动的解释程度 平均为 0.23660;进一步,在战术性资产配置内部,基金的证券调整能力对同一基金收益率 在时间序列上波动具有更为重要的解释作用,平均达 0.254878,而资产调整能力对同一基金 收益率在时间序列上波动的解释程度较低(平均只有 0.165963)。

以上结果说明,我国股票型开放式基金在资产配置中,战略性资产配置对基金收益的影 响程度最强,战术性资产配置能力相对次之;而在战术性资产配置中证券调整对基金收益在 时间序列上波动的影响也相对较大。

1人赞赏收藏

1人赞赏收藏