本文利用优矿提供的行情数据,参考东吴证券《因子方法论之一:基于日内模式的因子改进》中的研究方法,对研报的结果进行了实证分析,提供一个日内信息改进因子的普适思路。

研究结论如下:

第一部分:工具函数和因子值计算

1.1为因子计算和因子分析提供基础,构造工具函数,诸如:

1.2 计算传统流动性因子

首先,计算换手率因子,就是计算近20个交易日的换手率之和,再取对数。记 TRs,t 为股票s第t日的换手率, 则换手率因子计算如下:

特别说明,当个股在过去20个交易日出现停牌时,计算非停牌日的换手率均值的对数值作为换手率因子值。

因为原始的换手率因子和市值具有高度负相关性,为了消除市值的影响, 我们将换手率因子关于对数流通市值做中性化处理, 即将换手率因子关于对数流通市值做横截面回归,取残差为基于换手率的流动性因子。记LnFMVs,t 为对数流通市值,流动性因子 LIQs,t 计算如下:

在剔除市值影响之前,我们会对因子做以下处理,下面类似操作,也会做同样处理:

1.3 计算局部流动性因子

将每个交易日分为互不相交的5个时段:隔夜(开盘前的集合竞价)、9:30-10:30、10:30-11:30、13:00-14:00、14:00-15:00, 则每天的换手率就是这5个时间段的换手率之和, 每个时段的换手率在传统的换手率因子中以等权的形式体现。这样处理的方式会忽略个股之间日内换手率分布情况的差异, 例如假设A股票和B股票日换手率相同, 但是A上午流动性高于B,B下午的流动性高于A,这样的差异在传统流动性因子中并不能体现出来,但是这种信息是否会对选股贡献收益呢?下文进行进一步研究。

研报中通过对分时段的收益率与市场收益率进行回归, 研究局部R方, 发现每个时段包含的信息确实具有差异, 因此A股确实存在日内特定的交易模式。参照传统换手率因子的计算方法,我们可以计算局部换手率因子。记 TR(0)s,t、 TR(1)s,t、TR(2)s,t、TR(3)s,t、TR(4)s,t为股票s第t日在上述5个交易时段的换手率, 则局部换手率因子计算如下:

停牌处理方式与传统流动性因子处理一致。同样地, 将局部换手率因子关于对数流通市值做中性化处理:

得到的残差LIQ(k)s,t即为局部流动性因子。局部流动性因子可近似看作是传统流动性因子的一部分,因此局部流动性因子LIQ(k)s,t和传统流动性因子LIQs,t必然具有高相关性,为了考察局部流动性因子是否能提供额外的选股增益信息,将局部流动性因子LIQ(k)s,t关于传统流动性因子LIQs,t进行回归,最终得到纯净的局部流动性因子,处理如下:

残差pureLIQ(k)s,t就是纯净的局部流动性因子。

第二部分:传统流动性因子和局部流动性的因子分析

2.1 传统流动性因子LIQ的效果分析

考察传统流动性因子的预测能力,计算它的IC表现。

对传统流动性因子LIQ进行多空对冲测试,具体操作为:

下文的IC统计和多空对冲测试操作都是类似的。为了对比研报中的结果,在分析因子效果部分,我们选定2013-04-26至2017-10-31这个时间段作为测试区间,与研报设置一致。基于回测结果可知, 传统流动性因子本身就是一个较好的负向因子,其IC值达到0.12, 已经有不错的预测能力。因子分析结果作为改进因子的比较基础。

2.2 局部流动性因子pureLIQ的效果分析

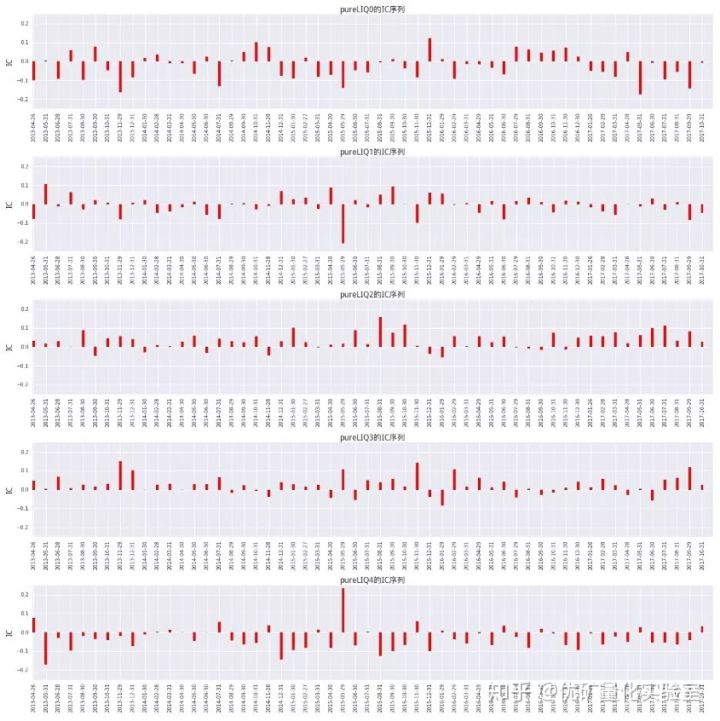

考察局部流动性因子的预测能力,计算它的IC表现。

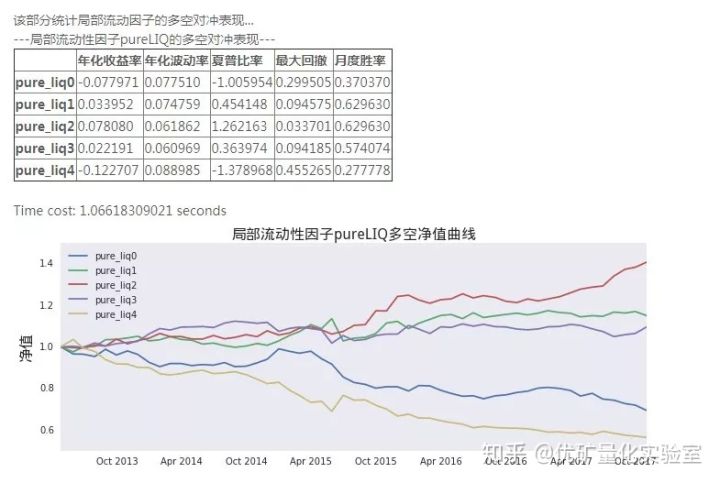

进一步,对局部流动性因子pureLIQ进行多空对冲测试, 在此处多空对冲操作中, 做空因子值最小的一组,做多因子值最大的一组,观察局部流动因子的方向。

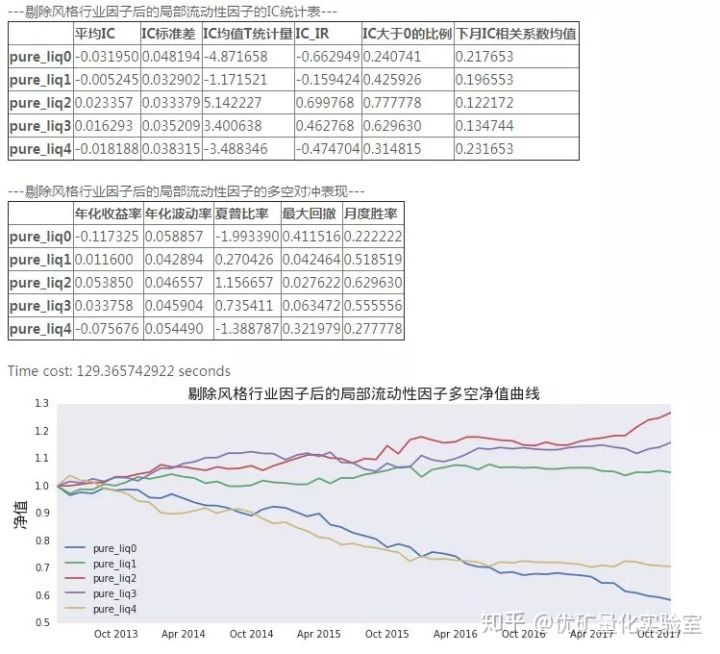

从多空对冲曲线来看,pureLIQ0、pureLIQ4的负向因子,pureLIQ2、pureLIQ3是正向因子,这与IC统计结果一致。pureLIQ1在多空回测中收益为正,与IC均值方向矛盾;从对空对冲的表现来看,pureLIQ4的夏普率最高,其次是pureLIQ2。进一步,为了验证局部流动性因子pureLIQ的增益部分是否来自于已知的风格因子或行业因子,我们将pureLIQ关于10个风格因子(Beta,残差波动率,动量,市值,非线性市值,盈利能力,净市率,成长,杠杆,流动性)和申万一级行业因子做中性化处理,得到中性化后的残差。对残差进行IC统计和多空对冲测试。

第三部分:因子合成及其绩效表现

3.1 改进后的流动性因子MixLIQ构造

为了不引入未来数据,本文根据历史回测区间的局部流动性因子结果,筛选出两个表现较强的因子,与传统流动性因子进行合并。具体做法如下:

本文是为了考察加入局部流动性因子,是否对传统流动性因子有加成效果,因此采取等权的加权方式。但是实际上,LIQ的因子效果水平远高于pureLIQ,因此采取IC加权,ICIR加权等方式将pureLIQ加入LIQ,MixLIQ的因子效果也许会更好。

3.2 改进后的流动性因子MixLIQ和传统流动性因子LIQ的绩效比较

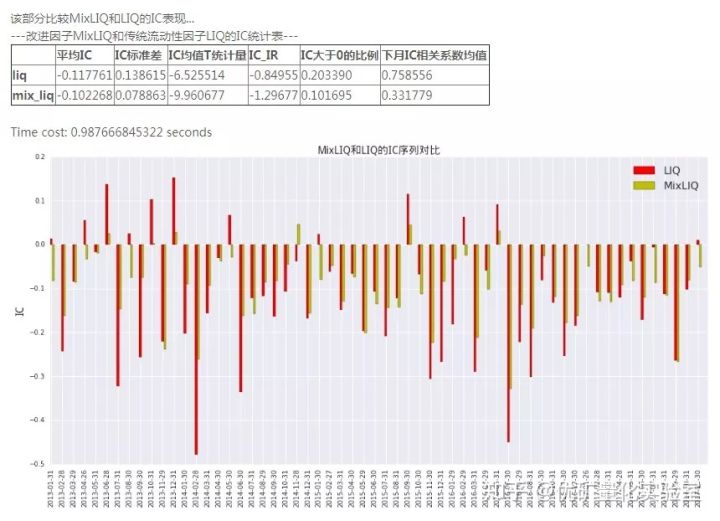

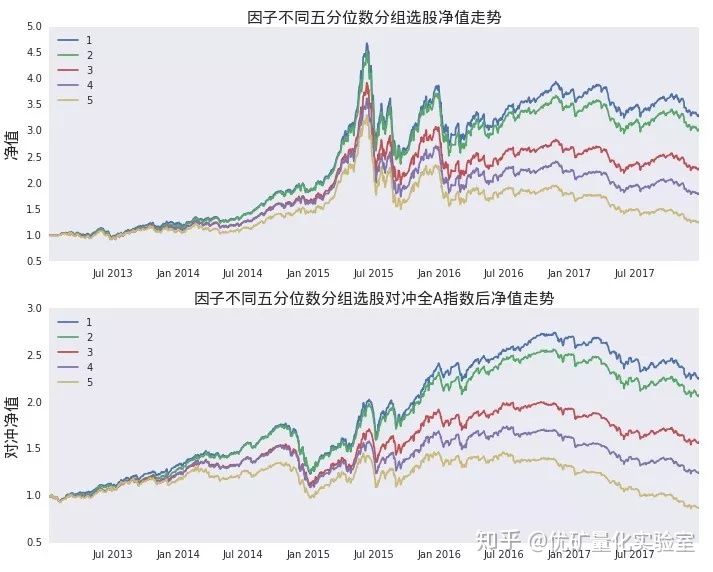

该部分对MixLIQ和LIQ进行比较,绩效评估包括:IC值统计、行业内选股能力、市值衰减特性检验、分组多头回测表现、不同样本空间内的表现。

IC统计比较

分组多头回测表现

从分组回测结果来看,MixLIQ具有较好的因子单调性。第1组的年化收益率远高于第5组,超额收益率来看,第1组表现优异,说明MixLIQ具有良好的收益水平。

1人赞赏收藏

1人赞赏收藏