指数增强型基金通过仓位择时、行业配置、风格配置、精选个股等多种方法达到超越指数收益的目标,同时会利用风险模型或其他约束方式保证对指数一定的跟踪误差。

一、数据准备和处理

这部分内容分为:

二、基金业绩概览

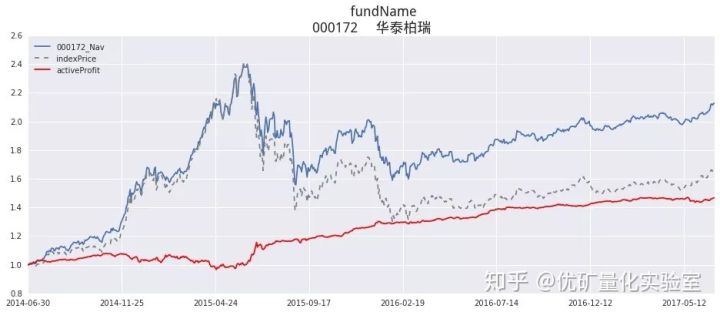

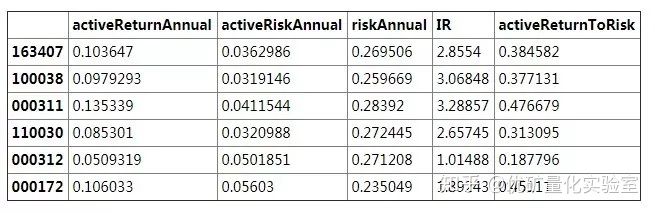

各基金年化主动收益、主动风险,信息比率、年化总风险、年化主动收益/年化风险,由于此类基金为纯多的增强型基金,在实际中承担的是总风险而非主动风险,我们认为完全以衡量主动能力的指标信息比率来度量基金经理的能力有失偏颇,故增加年化主动收益/年化风险这一指标作为补充。共6支基金,以华泰柏瑞000172为例:

画图并对各基金的指标做横向对比:

三、仓位变化及成份股权重

利用各基金半年报和年报公布的全部持仓数据来计算:

得出结论如下:

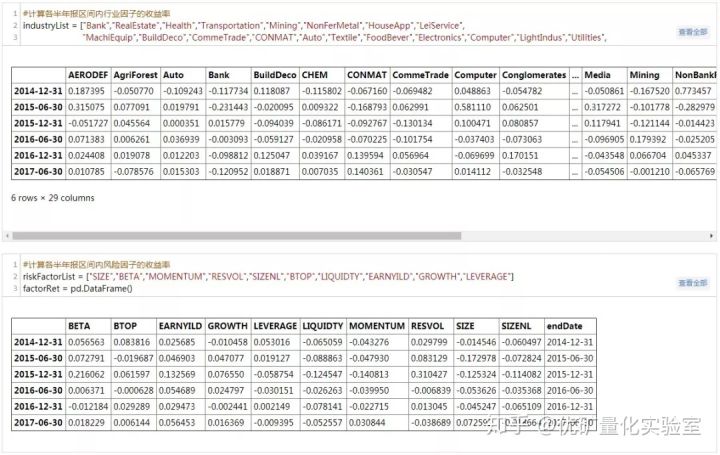

四、行业及风险因子约束

该部分通过对基金报告期的持仓进行分析,得到各报告期时基金在行业因子和风险因子上的暴露。我们假设该基金在这些因子上的约束不会在短时间内发生巨大变化,报告期的暴露便具有代表性,通过连续几期因子暴露值我们便可大致推测出该基金在这两类因子上的约束条件。具体包括:

1、推测各基金在行业因子上的约束

以000311景顺长城为例:

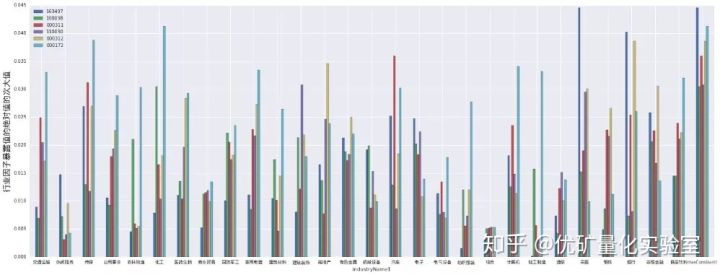

下图展示的是每只基金在各个行业上实际暴露的绝对值的次大值,我们假设这是风险模型优化的结果:

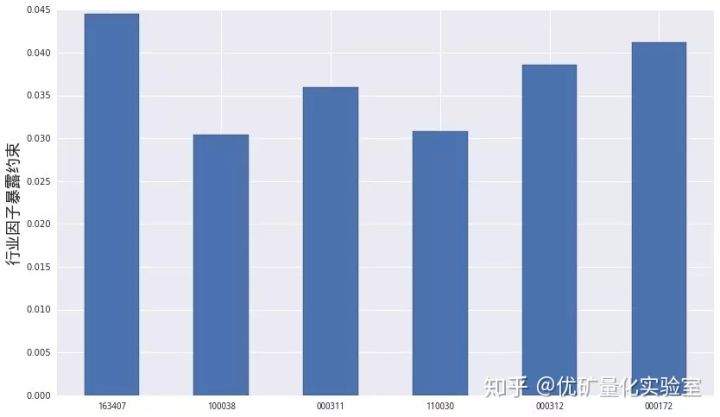

假设风险模型在各个行业上上的暴露约束是相同的,那么与约束条件最接近的便是各个行业风向模型优化后实际暴露的最大值,将该值直接作为风险模型的行业因子约束参数。下图便是推测出的各基金风险模型的行业因子约束参数,可以看出,各基金在行业上的约束是类似的,均在3%-4.5%之间:

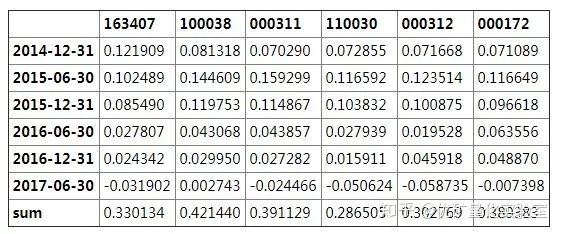

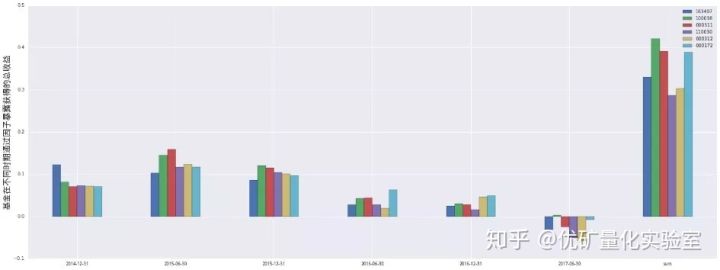

2、推测各基金在风险因子上的约束

共6支基金,以易方达的110030为例:

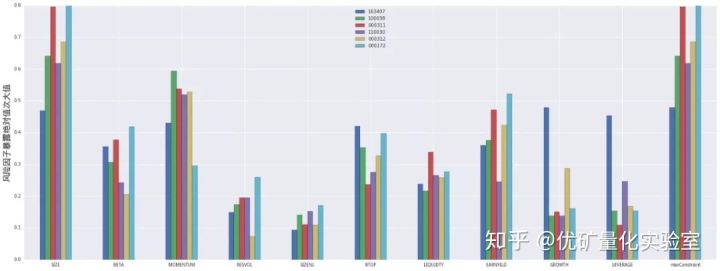

下图展示的是每只基金在各个风险因子上实际暴露的绝对值的次大值,假设这是风险模型优化的结果:

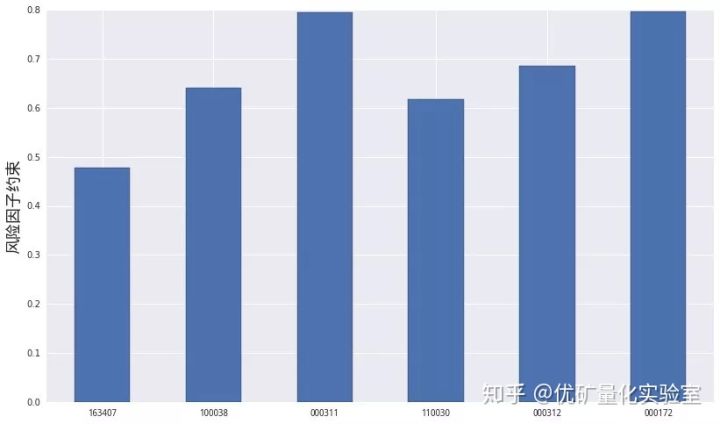

假设风险模型在各个风险因子上的暴露约束是相同的,那么与约束条件最接近的便是各个行业风向模型优化后实际暴露的最大值,将该值直接作为风险模型的行业因子约束参数。下图便是推测出的各基金风险模型的风险因子约束参数,可以看出,各基金在风险因子上的约束均在0.5-0.8之间,其中"163407"兴全对风险因子的约束最严格,在0.5附近,"000311"景顺长城和"000172"华泰柏瑞在风险因子上的约束最宽,这同时也体现了他们对因子未来收益判断的信心:

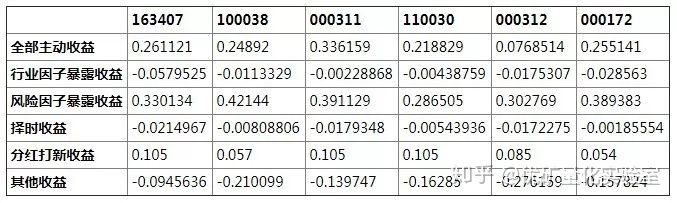

五、主动收益归因

该部分主要功能是把各基金的主动收益部分做细致的拆解,从风险模型的角度来讲,将主动收益拆分为从行业因子暴露上获得的收益、从风险因子暴露上获得的收益、仓位择时收益、分红及其他固定收益、其他收益。首先在每2个报告期之间的时间区间内做主动收益归因,并对比每只基金在不同时间区间上主动收益的差别,最后在综合看各基金的主动收益分解情况。收益计算方法:

以基金在不同时期通过因子暴露获得的总收益为例:从所有风险因子暴露带来的总收益上看,无论是各个报告期区间还是整个我们观测的时间上,各基金获得的收益差别并没有非常大,3年累计下来不到15%。

将各基金主动收益归因情况横向对比:

六、结论

1人赞赏收藏

1人赞赏收藏