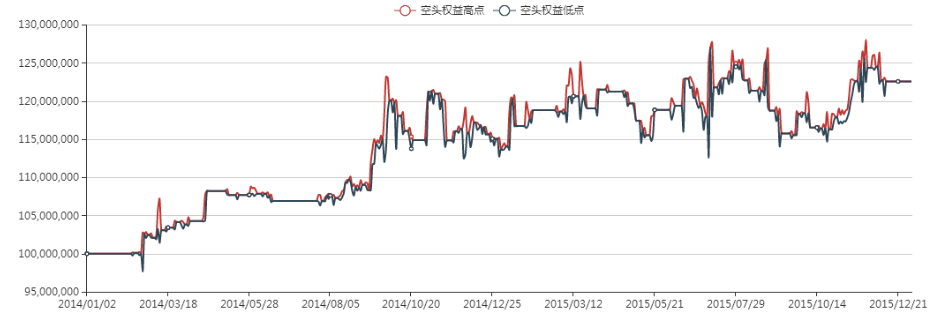

由资金流向的集中程度,将不同标的根据资金流量加以筛分,以期捕捉与在期货市场中存在的轮动效应。把趋势修正的资金流量分析模型与一些技术指标结合,运用支持向量机的方法,构建了基于趋势修正的资金流量分析与支持

多头入场:价格大于65日均线,最高价大于均线,ADX均值大于20,最高价大于最近20日最高价上0.5倍ATR 空头入场:价格小于65日均线,最低价小于均线,ADX均值大于20,最低价小于最近20日最低

以移动平滑均线定义鳄鱼的颚,牙齿和上唇 寻找机会:必须在鳄鱼睡着(最好是沉睡一阵子的鳄鱼,即BRG三线接近或相互纠缠)时进入市场。在市场建立仓位后,根据混沌法则不断加码。在价格未脱离

判断某一区域的最低价的极小值出现之后,紧接着掉头向上走, 同时满足close > average (close,N)均线过滤的有条件下,做多 判断某一区域的最高价的极大值出现之后,紧接着掉头向下走,

多头入场:60日均线斜率逐渐拐头向上 空头入场:60日均线斜率逐渐拐头向下 出场:跟踪动态止损

策略原理: 构造收盘与开盘之间的绝对值均线corange 最高与最低之间的绝对值均线hlrange 做多条件: 当前价格减开盘价大于corange(end-1) 最高价减最低价大于hlrange(en

此策略基于TA000期货进行,主要从持仓量,成交量入手,同时结合了短期移动平均和长期移动平均。

首先定义杯子与倒杯子形态,然后寻找切入点进行交易。 寻找上涨趋势中的杯子形态,寻找此处作为入场点 同时满足close > average (close,N)均线过滤的有条件下,做多 寻找下跌趋势中的杯

一、信号交易 组合一:做多累计涨幅排名前20%的品种,作为多头组合。 组合二:做空累计涨幅排名后20%的品种,作为空头组合。 组合三:做多累计涨幅排名前20%的品种,做空累计涨幅排名后20%的品种,作

策略原理:利用SVM分类器预测今日收盘价涨跌进行日频择时,特征有昨日收盘价,昨日最低价,昨日最高价,昨日成交额,昨日涨跌幅,前日成交额,前日涨跌幅,前5日平均涨跌幅,前5日平均成交额,前5日平均持仓量

包含以下策略: 1.MACD oscillator 2.Pair trading(配对交易) 3.Heikin-Ashi candlestick 4.London Breakout 5.Awesome

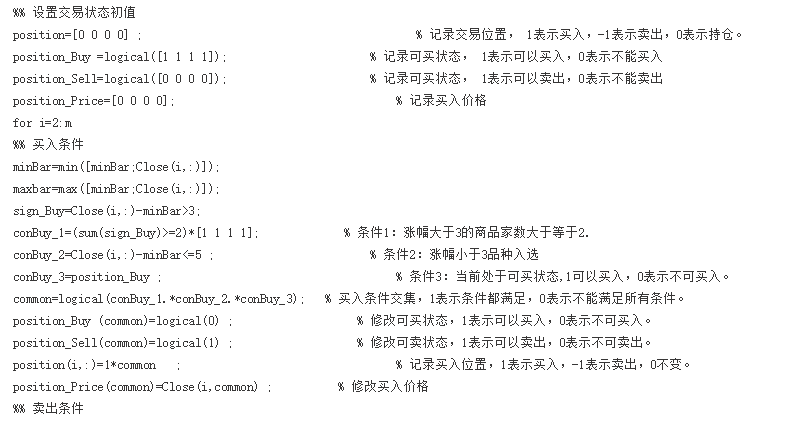

标的为大豆、豆油、豆粕、玉米, 跟踪强势领涨品种,适时买入同板块其他待涨的品种, 数据是2013年4月12日的1分钟收盘价,具体策略是计算4个商品中当前价距离盘中最低价涨幅大于3的家数,如果家数超过2

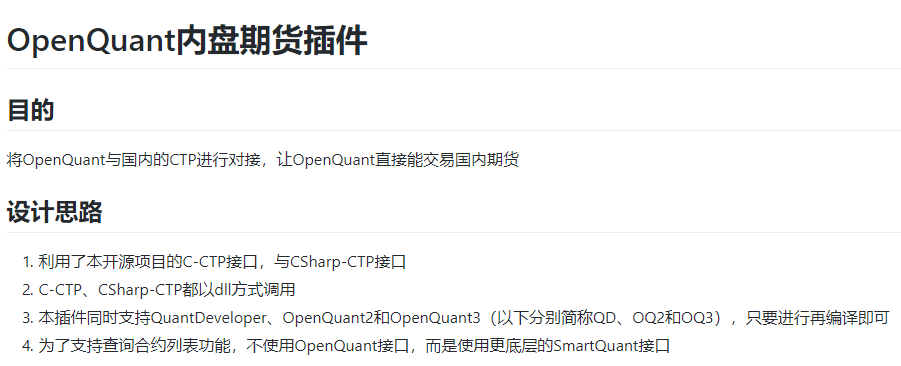

将OpenQuant与国内的CTP进行对接,让OpenQuant直接能交易国内期货 设计思路 利用了本开源项目的C-CTP接口,与CSharp-CTP接口 C-CTP、CSharp-CTP都以dll方

本策略通过不断对CZCE.CF801进行: 买(卖)一价现价单开多(空)仓和卖(买)一价平多(空)仓来做市 并以此赚取差价 做市策略无法回测

R-Breaker是一种短线交易策略,它结合了趋势和反转两种交易方式。 交易系统的基本原理如下: 1. 根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从大到小依次为:突破买入