在一个高效市场中,所有的市场信息会在第一时间反映在价格上,资产的价格与价值相等。而市场是人的市场,人的非理性交易会使价格产生偏移,这就使套利机会成为可能。

理论上,同一标的、同一到期日、相同交割价的认购以及认沽期权,在特定时间里认购期权与认沽期权的差价应该等于当时标的价格与交割价现值的差额,不然就会存在套利机会。

这种期权定价理论成立的假设是:

1)期权行权方式为欧式;

2)标的资产在存续期内不会发生分红事件;

3)利率在存续期间不会发生变动,且借贷利率相等;

4)忽略交易成本以及保证金机会成本。

在以上的假设的基础上,买卖权的平价理论,即买权 - 卖权平价公式,可以用下述公式来表述:

P + S = C + K * exp( -r * T)

其中,认购和认沽期权的到期日为 T ,行权价为 K ,在 t 时刻的价格分别为 c、 p , t S 为 ETF 期权标的价格, r 为无风 险利率。这种理论不受制于任何期权定价模型的影响而始终保持成立。并且无需考虑波动率因素,可根据其来判断期权价格是否偏离合理价格,从而发现套利机会。

其理论关系成立的逻辑是等式左右两边所代表的资产在期权到期日的收益完全相同,因而在到期日之前的任何一天其价值也应当相同,否则可以在做多低估资产的同时做空高估资产获得无风险收益。

买权 - 卖权平价公式说明,对于相同标的、同一执行价和到期日的认购、认沽期权与现货之间存在稳定的价格关系,若期权价格偏离平价公式,则存在无风险套利机会。

按照策略中现货 St 的做多和做空,我们将期权平价套利策略分为多头套利和空头套利,记期权价差:

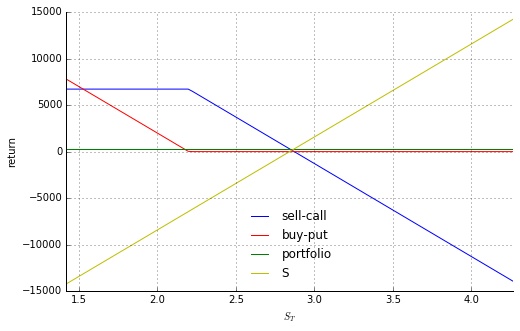

spread = C+ Ke − r( T − t ) − P − St

当 spread > 0,投资者采用多头套利,卖出认购期权 C,同时买入认沽期权 P 和现货St, 持有至到期交割,所得收益即套利收益 AR:

AR1 = K + ( C − P − St ) ∙ er( T − t )

当 spread < 0,投资者采用空头套利,买入认购期权 C,同时卖出认沽期权 P 并融券卖出 St,将所得现金进行无风险投资,持有至到期交割还券,套利收益为:

AR2 = ( P + St − C ) ∙ er( T − t ) − K

实际套利中,套利收益率还受期权占用保证金、为避免平仓的预留资金、交易成本等因素的影响,综合考虑这些因素后的套利收益率才是实际可以得到的收益率。

当出现 C + K× e ^ {-rT} > P + S 的情况时,看涨期权被高估,因此我们卖出看涨期权,并借入 K × e ^ {-rT} 价值的无风险资产,买入低估的看跌期权,同时买入标的资产。

当出现 C + K× < P + S 的情况时,看跌期权被高估,因此我们卖出高估的看跌期权,同时卖出标的资产,买入低估的看涨期权,同时借出 K× 价值的无风险资产。

类似上一节的论证方法,我们可以用期货代替现货构建套利组合,推导出期货与期权之间的平价关系。假设 F 为期货的价格,其它记号同前,则 F 、 C 、 P 之间应当满足:

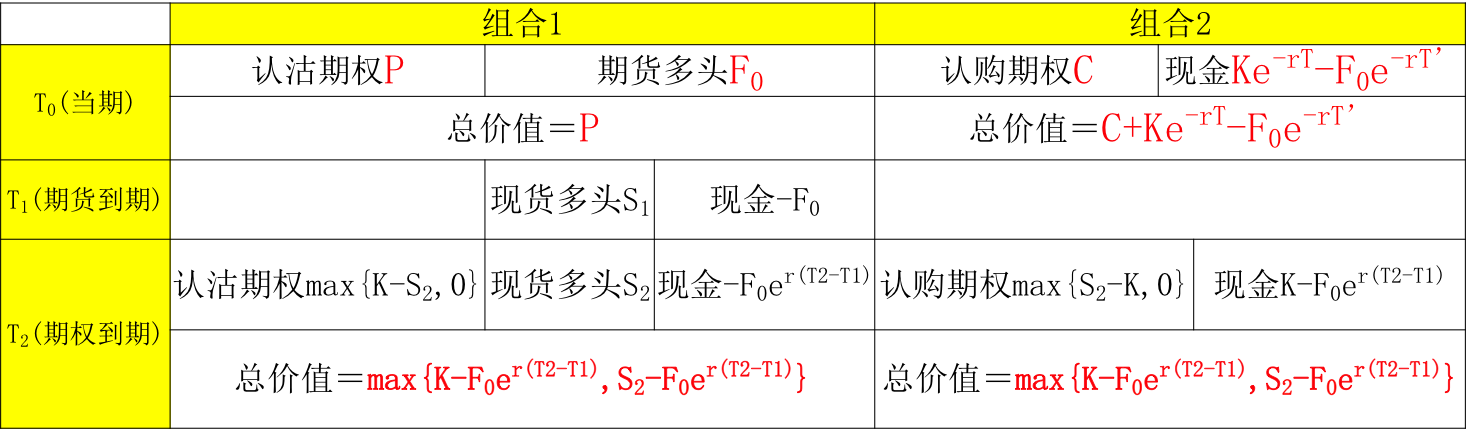

P + F * exp( -r*T’ ) = C + K * exp( -r*T )

其中 T’ 为距离期货到期日的时间, T 为距离期权到期日的时间。我们同样可以通过构造两组资产来论证这一关系:

若在某一时点

T0,P + F0 * exp( -r*T’ ) < C + K * exp( -r*T )

则套利过程与上一节操作相同,只不过在 T1 期货交割后,持有现货直到 T2;反之,若

P + F0 * exp( -r*T’ ) > C + K * exp( -r*T )

则进行反向操作,在 T1 融券卖空现货直到 T2 ,T1 所得现金按照无风险利率借出。

但是,以上仅仅只是理论上。实际套利操作需要考虑交易费用、冲击成本、保证金制度等因素。在期权与现货平价套利中,需要交付的保证金包括持有期权空头保证金和融券保证金。费用主要包括标的现货的交易经手费和 佣金,期权交易经手费和佣金,以及期权交割费用。针对中国市场,若期权标的为股票,则 卖出股票时需交付 0.1% 印花税,ETF 交易没有印花税,只需交佣金。

另一方面,由于 A 股市场无法做空,在执行空头套利策略时,投资者需融券卖出 St,以 融券利率 RL (目前融券利率取 8.5% ),并产生融券资金成本即:

所以,使用期货进行平价公式套利相比现货的好处在于对融券的依赖大大减少。如果期权与期货到期日相同,则反向套利时完全不需要融券卖空现货。当期货到期日先于期权到期日、且不能进行融券时,反向套利组合在两个到期日之间的时间段要承担现货下跌的风险。

假设交易时都能按对价成交,即买入时按卖一价成交, 卖出时按买一价成交。

通常情况下,ETF 买一和卖一的价差 为 0.001 元,ETF 期权的买一和卖一价差也为 0.001 元。假如收盘价为 2.773 元,ETF 交易的冲 击成本为万分之 3.6,因为套利组合的计算基准是现货 ETF, 期权的冲击成本也为万分之 3.6。

最坏情况下,完成一次套利交易,冲击成本接近 0.2%,实际交易中平均冲击成本应该 在 0.1% 左右。冲击成本与市场流动性有很大关系,是套利交易的主要交易成本。

延伸阅读:

2人赞赏收藏

2人赞赏收藏