商品期货的相关性

商品期货跨品种套利需要考虑到不同品种间的相关性,通常选择相关性较强的品种套利。

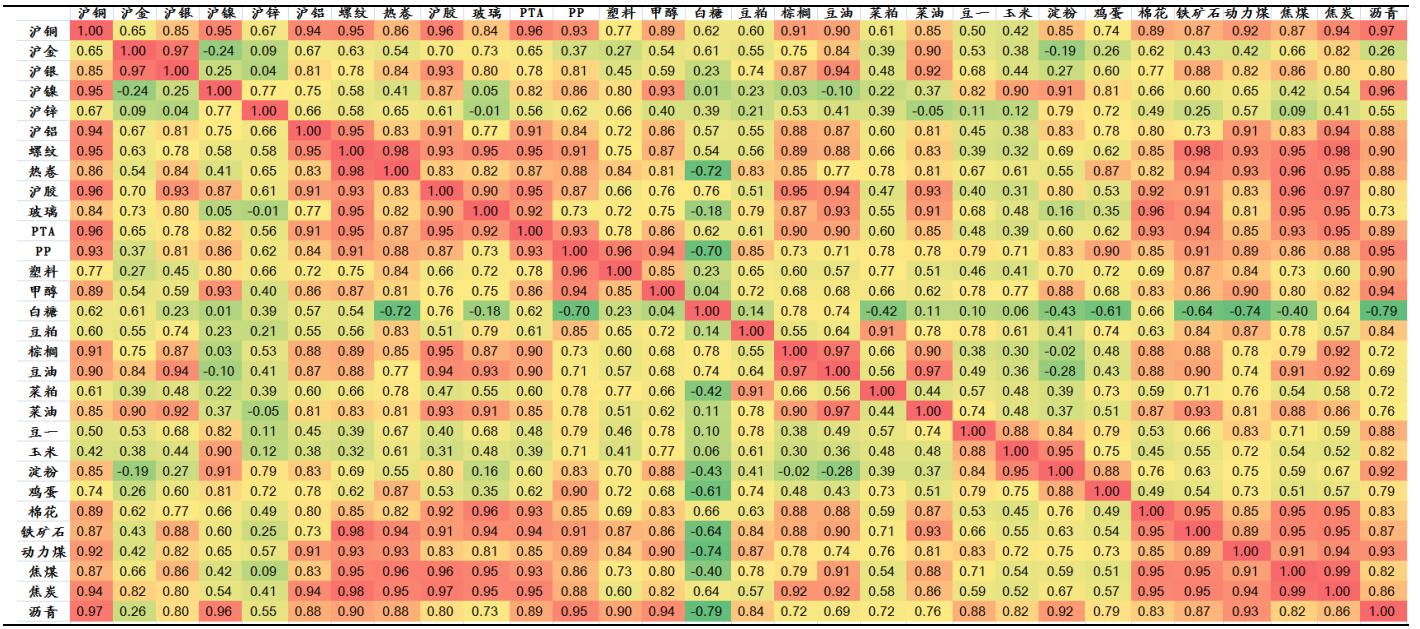

我们选取了沪铜、黄金、白银、沪镍、沪锌、沪铝、螺纹钢、热轧卷板、橡胶、玻璃、 PTA、聚丙烯、塑料、 甲醇、豆一、玉米、玉米淀粉、白糖、豆粕、棕榈油、豆油、菜粕、菜油、鸡蛋、棉花、铁矿石、动力煤、焦煤、焦炭、沥青共 30 个流动性相对较好的期货品种,计算两两之间的相关性。数据区间为 2010.1.1-2016.6.30, 若某品种上市时间晚于 2010.1.1,则从该品种上市后时间起计算。商品期货品种间相关性如图 3 所示,可以发现,不同品种间有一定的相关性,平均相关系数为 0.66。同一类别间往往具有强相关性,例如贵金属的沪金和沪银,化工品的塑料和 PP,油脂油料的豆油和棕榈油,能源品的焦煤和焦炭等,相关系数均在 0.9 以上。

在不同的类别间,个别品种因属于同一产业链故而显示出较强的相关性, 例如黑色产业链的螺纹、热卷、铁矿石、焦煤、焦炭、动力煤,两两间的相关系数也都在 0.9 以上。近年来,白糖走势相对**,和其他品种平均相关系数仅为 0.08。我们可以将强相关性(相关性系数高于 0.8)的品种配对,根据基本面或者差价的变化进行跨品种套利。

套利方式简介

跨期套利: 跨期套利是指利用远期与近期的价差变化,在期货市场上同时买卖两个不同月份的同一品种期货合约,利用价差的扩大和缩小来获取利润。跨期套利策略包基本面套利和统计套利。基本面套利会考虑供需状况、消费库存比、注册仓单、现货报价、收储、抛储、持仓结构等。统计套利是指利用不同月份合约间的协整关系,建立一个具有均值回复特征的多空组合,当价差突破阈值时建仓,回归时平仓。橡胶期货统计套利策略年化收益11.89%,最大回撤-2.91%,收益回撤比为 4.08。

跨品种套利: 跨品种套利是指买入一个期货品种,同时卖出另一个期货品种,利用两个不同品种间比价关系的变化来获取收益。跨品种套利主要包括产业链套利和替代品种套利。 同一产业链的品种相关性较高,无论是从基本面还是统计规律出发均比较容易找到逻辑支撑,常见的产业链套利策略包括虚拟钢厂利润套利和大豆压榨套利等。 属于同一大类的品种如果在功能上存在可替代性,价格将会反映出一定程度的相关性。 豆油与棕榈油作为油脂市场主要消费品种,两者间具有一定程度的替代性, 又受各自基本面因素的影响,走势呈现出一定的差异性。 豆油与棕榈油价差在大多数年份里呈现二、三季度扩大, 一、四季度缩小的趋势,二、三季度做多豆棕价差, 一、四季度做空豆棕价差策略年化收益率为 5.14%。

跨市场套利: 跨市场套利是在两个期货交易所买进和卖出相同交割月份的期货合约, 以期利用两个市场的价差变动来获利。沪铜伦铜套利是目前最成熟的跨市场套利策略,二者的比价围绕着 1.15 的中枢上下震荡,具备均值回复的特征,在此基础上构建的布林带交易策略年化收益率为 11.35%,最大回撤-3.94%,收益回撤比为 2.90,整体表现非常稳定,对参数敏感性较低。

总结

在股指期货限制迟迟未能放开的背景下,商品期货成为了绝对收益策略的另一选择。投资者可以利用商品期货构造跨期套利、跨品种套利和跨市场套利等多种套利策略,获取绝对收益。