三、 沪深 300 股指期货实证

(一) 实证说明

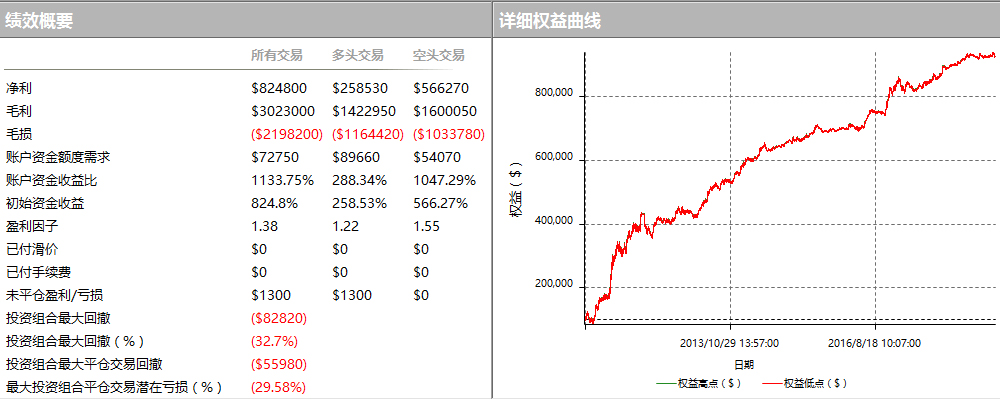

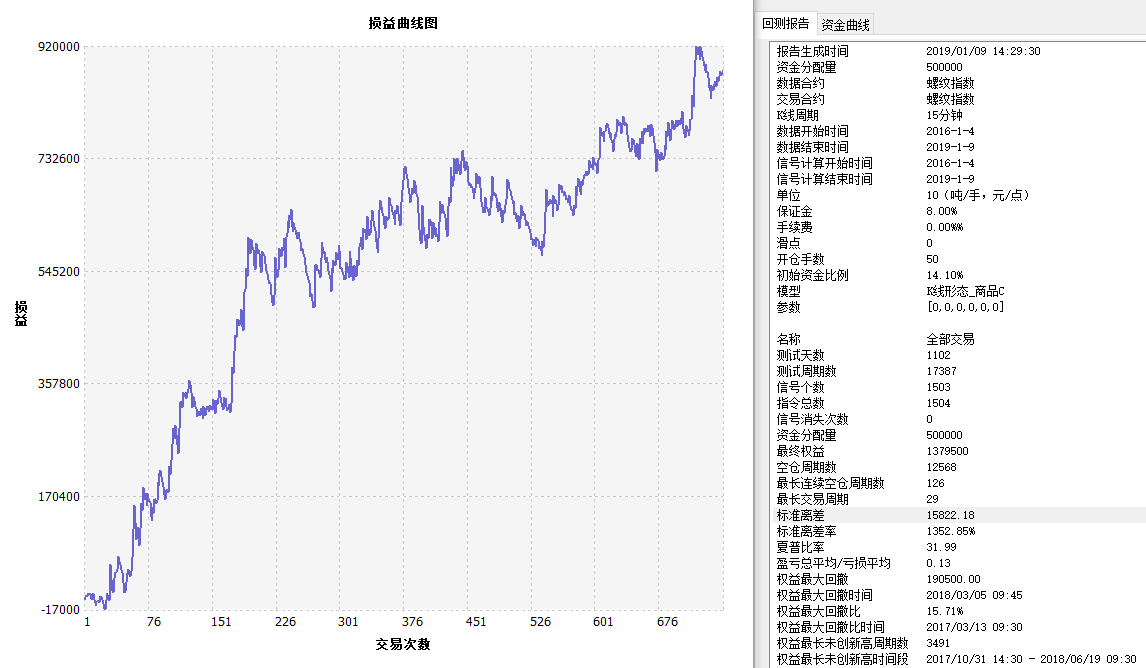

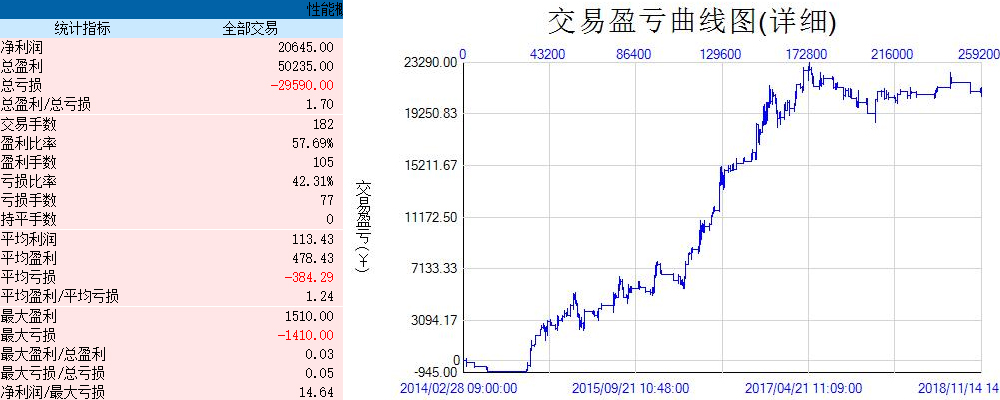

(1)数据说明:本实证选取 2010 年 4 月 16 日至 2014 年 12 月 31 日的沪深 300现货和股指期货高频数据。 其中, 2010 年 4 月 16 日至 2011 年 12 月 30 日的现货、期货高频数据作为样本内数据, 用于涨跌幅阈值的选取; 2012 年 1 月 4 日至 2014 年12 月 31 日的数据作为样本外数据。 在实测中,每次交易我们考虑 0.01%的双边交易成本(符合目前中金所与期货公司的实际交易费率)。 考虑到高频交易具有交易频率高、单次交易收益率低的特点,本篇报告中所有的累积收益率均采用单利计算。

(2)策略评价方法:策略评价我们选取累积收益率、最大回撤率、信息比等衡量风险与收益的指标。

(二) 策略表现初探

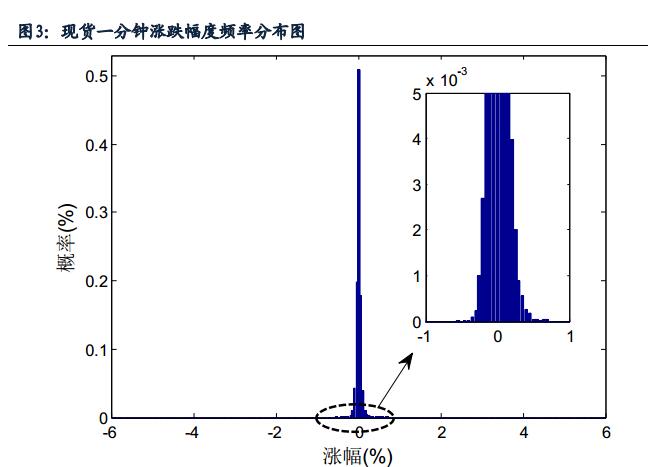

我们对第二部分所介绍的追涨杀跌交易策略进行了初步测算。 首先通过样本内数据选择最优的阈值, 优化的目标是收益回撤比最大, 即同时考虑风险和收益情况。随后将最优的阈值用于样本外, 以初步观察追涨杀跌策略的表现。关于阈值的选取,我们通过统计沪深 300 指数现货 2010 年 4 月 16 号至 2011 年12 月 30 日期间的 1 分钟涨跌幅度(定义为: (i 分钟收盘价-(i-1)分钟收盘价)/ (i-1)分钟收盘价)的频率分布, 如图 3 所示。由于样本数足够大,因此可以将样本内的频率分布作为涨跌幅概率分布的一个估计, 从而根据样本内数据确定出合适的分位数作为阈值。超过阈值的涨跌幅可当做小概率事件。 若出现如此大的涨跌幅, 我们认为并不是普通的震荡,而是上涨或下跌趋势开启的标志。

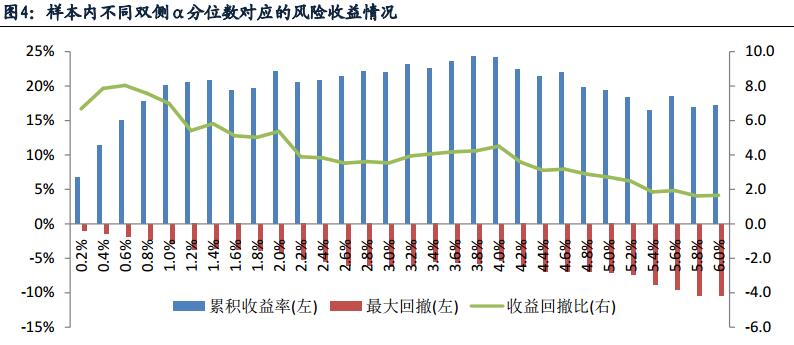

通过测算样本内数据在不同α值下的双侧α分位数,并进一步求出各组分位数对应的样本内累积收益率和最大回撤,则可以根据收益回撤比选择最优的分位数值,以求用较小的风险获得较好的收益。测算的结果如图 4 所示。

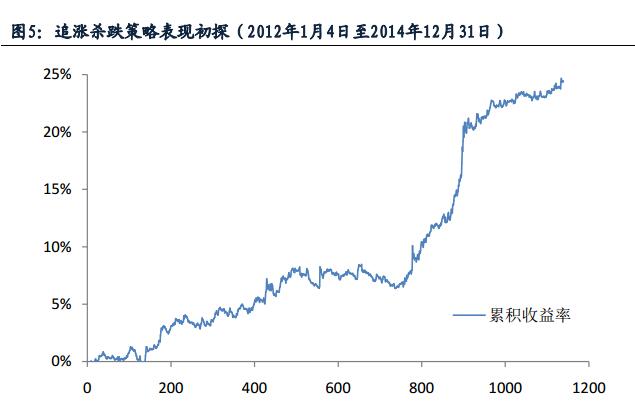

根据以上测算结果,上下分位数分别选择 0.2465%和-0.1890%,对应的样本内累积收益率和最大回撤分别为 14.97%和-1.86%。 将该分位数用于样本外(2012 年 1 月4 日至 2014 年 12 月 31 日) 进行测算,测算中考虑 0.01%的双边交易成本,不考虑实际的盘口委托情况。 样本外追杀策略的表现如图 5 所示。

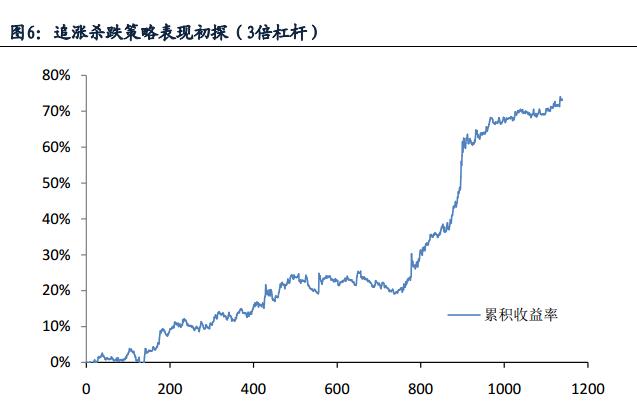

从收益率曲线可以看出,低回撤是该策略的一个明显优点。因此,可以使用较大的杠杆以增加收益。 图 6 出了使用 3 倍杠杆的风险收益情况。 可以看到,在 3 倍杠杆之下,累积收益率大幅提高,而最大回撤仅有约-5%,策略在较低的风险之下得到了较好的累积收益。

本篇报告提出了一种适用于高频交易的思路。我们认为从高频的角度看,市场波动的趋势性会更加明显。基于这样的思路,我们首先研究了沪深 300 现货与期货的日内走势,发现了通过现货走势预测期货走势的可能性。随后我们对这一策略进行了全面的研究,包括其在盘口价格限价委托下的表现,其资金容量,以及不同交易频率下该策略的风险收益情况。研究表明该策略具有较好的风险收益表现,但尚无法容纳较大的资金量。

1人赞赏收藏

1人赞赏收藏