组合投资一直是股票市场的主流投资思路之一,而期货市场由于品种相对匮乏,往往被看成只有纵向时间维度的“直线市场”,组合投资理念受到的重视不够。我们在本报告中将以传统的双均线系统为基础,尝试把不同的双均线系统匹配在一起,组合投资,以期在股指期货市场获得长期稳定的交易策略。

1. 日内双均线系统介绍

均线常用的计算方法有两种:简单移动平均(SMA,Simple Moving Average)和指数移动平均(EMA, Exponential Moving Average)。两者的测试结果比较类似, SMA的结果略好,我们这里采用简单移动平均方法。

假设正整数 p<q ,日内双均线系统 MA(p,q)交易方式如下:

1) 根据分钟线价格数据计算短、长两条均线 MA(p) 和 MA(q) ;

2) 短均线上穿长均线时建多仓,短均线下穿长均线时建空仓;

3) 持有的多仓在下一个空头信号处平仓,否则持有到当天收盘,平仓了结交易;

4) 持有的空仓在下一个多头信号处平仓,否则持有到当天收盘,平仓了结交易。

该系统属于连续交易系统,一旦发生了建仓信号,到收盘前便会一直有持仓。收盘平仓了结所有仓位,不持仓过夜。

2. 参数对系统风险收益的影响

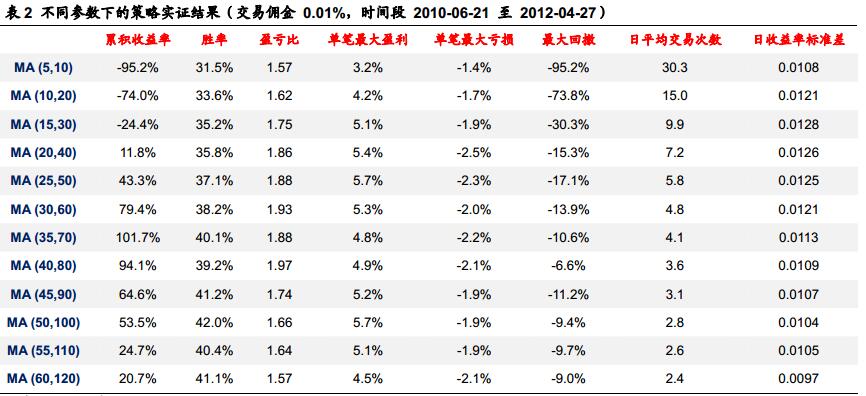

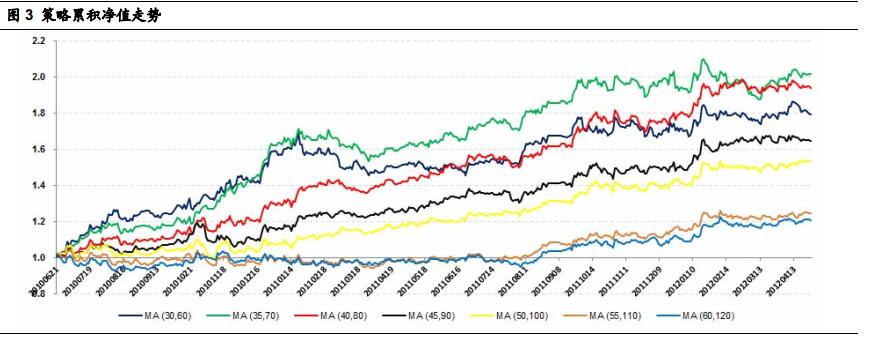

利用海通证券研究所收集的股指期货日内高频数据( 0.5 秒一笔),我们加工得到股指期货次月合约的日内 1 分钟 K 线图,数据时间段为 2010-06-21 日至 2012-04-27日,共 451 个交易日,其中有 11 个交易日因系统原因导致数据缺失,实际数据长度为440 个交易日。基于此数据,我们测试了双均线系统在不同参数设置下的表现,交易佣金费率为 0.01%,不考虑期货合约的杠杆,采用 100%保证金交易。我们在计算均线时需要用到足量的历史数据,因而 MA(30,60)系统要等到开盘一小时后才能产生交易信号, MA(45,90)系统则要开盘等一个半小时,这种时间上的差异对策略的表现会有一定的影响。实证结果如上表 2 和图 3 所示,其中盈亏比等于盈利交易的平均盈利除以亏损交易的平均亏损,可以看到

a) 当短均线的计算时间长度太短,小于 20 时,策略的交易频率过高,交易费用的累积导致最终的亏损;而短均线的计算时间长度太长,大于 50 时,双均线系统对于趋势的反应又过慢,会错过趋势启动时的很长一段,平仓时机也会滞后很多,最终会显著拉低策略的收益。建议日内短线交易者采用双均线系统时,短均线计算时间长度控制在 30 到 50 分钟之间。

b) 不同参数的双均线交易系统,例如 MA(35,70)和 MA(40,80),系统参数相差很小,系统给出的买卖时点位置在正常情况下也差别不大,但当股指期货价格在短时间内发生剧烈价格涨跌时,买卖时点滞后或提前几分钟,可能会导致策略的表现迥异。如图 4 所示,两个策略在 2011.09.29 日当天的收益相差近 2%,主要原因就在于 10:30 左右市场的瞬间大涨。因此虽然 MA(40,80)的最大回撤要比 MA(35,70)小很多,但仅从上面样本内的测试数据,我们很难下结论说MA(40,80)比 MA(35,70)稳定。

3.总结

组合投资一直是股票市场的主流投资思路之一,而期货市场由于品种相对匮乏,往往被看成只有纵向时间维度的“直线市场”,组合投资理念受到的重视不够。通过本报告的实证可以看到,在无法实现期货品种间组合配置的市场限制下,我们可以尝试多交易策略间的组合配置,包括多技术指标间的组合、同指标不同参数间的组合等。这种组合交易方法一个好处是,选取最大回撤时间段错开的交易策略,分散化组合投资后可以降低总体的最大回撤,进而可以加大期货交易的杠杆,提升资金利用效率。

1人赞赏收藏

1人赞赏收藏