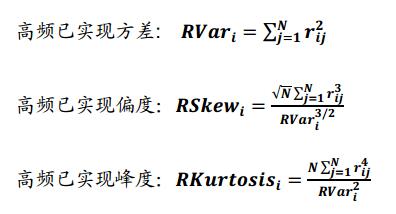

Amaya et al.(2011)1研究发现日内高阶矩与股票的未来收益之间存在联系, 利用股票的日内分时数据, 构建了高频已实现方差、偏度以及峰度三个指标, 计算方法如下:

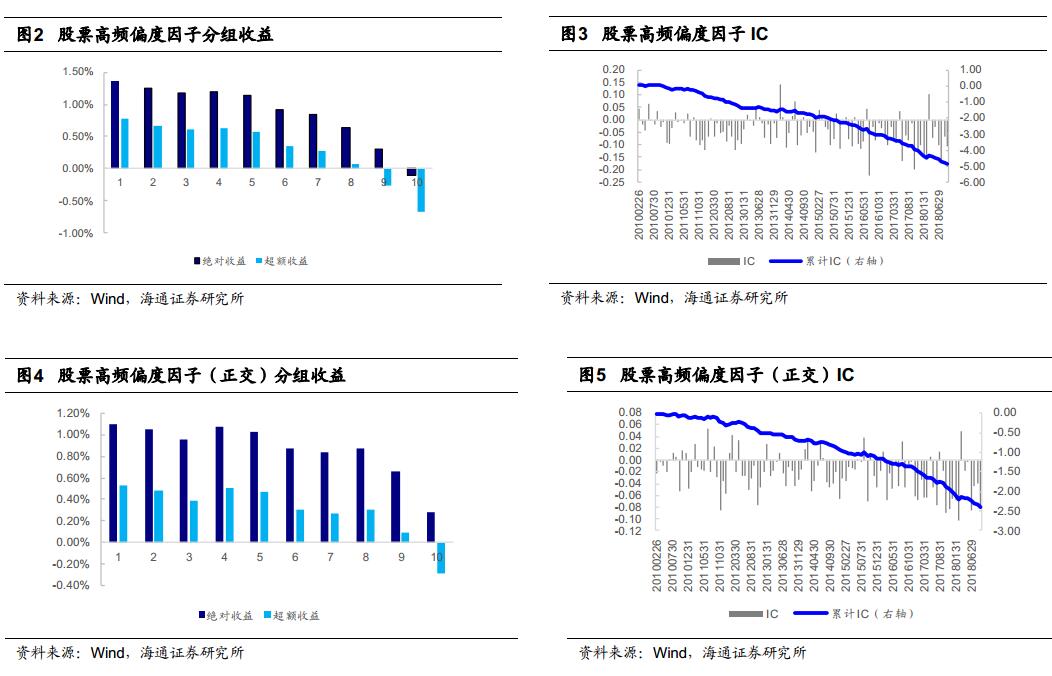

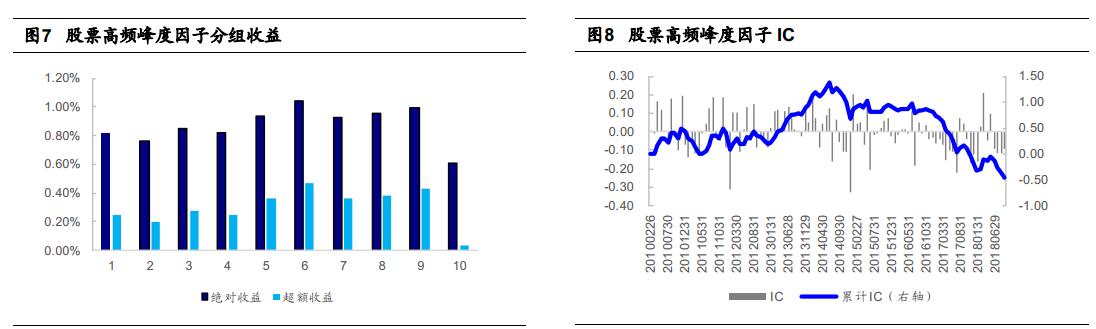

我们在前期报告《选股因子系列研究(十九)——高频因子之股票收益分布特征》中实证发现,高频偏度因子具有显著的选股能力,而方差和峰度没有选股能力。高频偏度因子分组收益和 IC 表现如图 2-5 所示, 原始因子和正交因子的 IC 均值分别为-0.047 和-0.023, ICIR 分别为-2.61 和-2.38, top-bottom 多空组合月均收益差分别为 1.45%和0.82%。

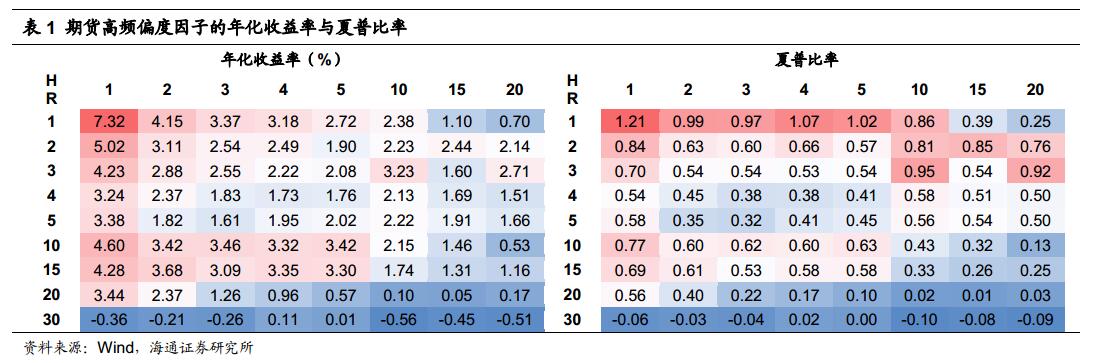

对于期货,采用同样的因子计算方法,但由于品种数量比较少,需要对参数敏感性进行分析。因子在绝大部分参数组下均能取得正收益(见表 1),这意味着高频偏度大的期货品种未来能够取得更高的收益。当回看期 R 和持有期 H 均为 1 天时,因子收益最高,为 7.32%,夏普比率2为 1.21。因子在 R=10-15, H=1-5 参数区域内表现相对稳定,平均年化收益率为 3.59%。

对于期货,采用同样的因子计算方法,但由于品种数量比较少,需要对参数敏感性进行分析。因子在绝大部分参数组下均能取得正收益(见表 1),这意味着高频偏度大的期货品种未来能够取得更高的收益。当回看期 R 和持有期 H 均为 1 天时,因子收益最高,为 7.32%,夏普比率2为 1.21。 因子在 R=10-15, H=1-5 参数区域内表现相对稳定,平均年化收益率为 3.59%。

因子在 R=10-15, H=1-5 参数区域内表现相对稳定,平均年化收益率为 3.59%。

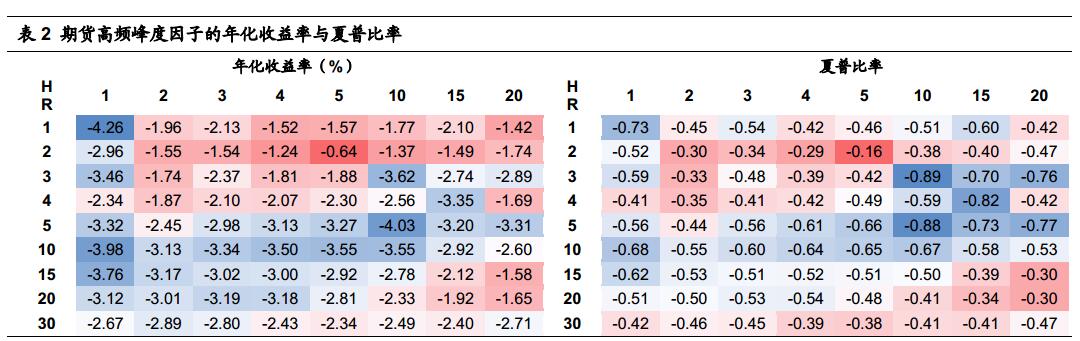

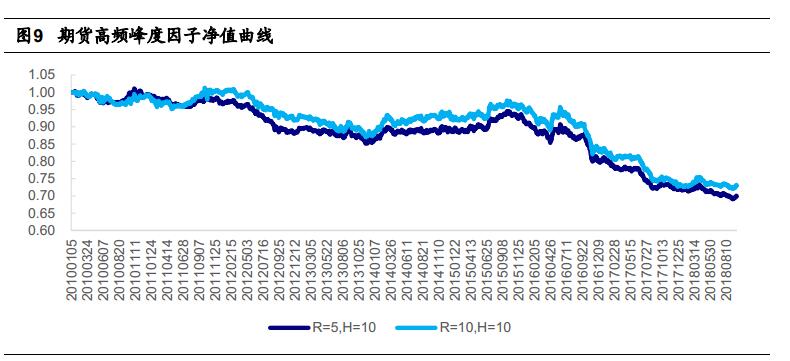

对于期货,高频峰度因子在所有参数组下均取得负收益(见表 2),意味着高频峰度低的期货品种未来能够取得更高的收益。当回看期 R 和持有期 H 均为 1 天时,因子负向收益最高,为-4.32%,夏普比率为-0.73。

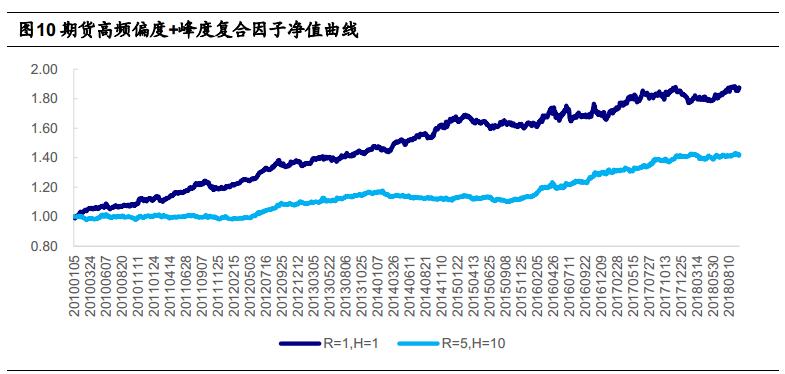

我们可以将高频偏度和峰度因子相叠加构建复合因子,即将所有满足流动性条件的N 个期货品种按高频偏度值从低到高排序打分 1-N,按高频峰度值从高到低排序打分 1-N,将两个因子等权相加后选择分数最高的前 20%期货品种做多,分数最低的前 20%期货品种做空,因子在不同参数组下的表现如表 3 所示。当回看期 R 和持有期 H 均为 1 天时,因子收益最高,为 7.46%,夏普比率为 1.27。因子在 R=10-15, H=1-5 参数区域内表现相对稳定,平均年化收益率为 3.96%。