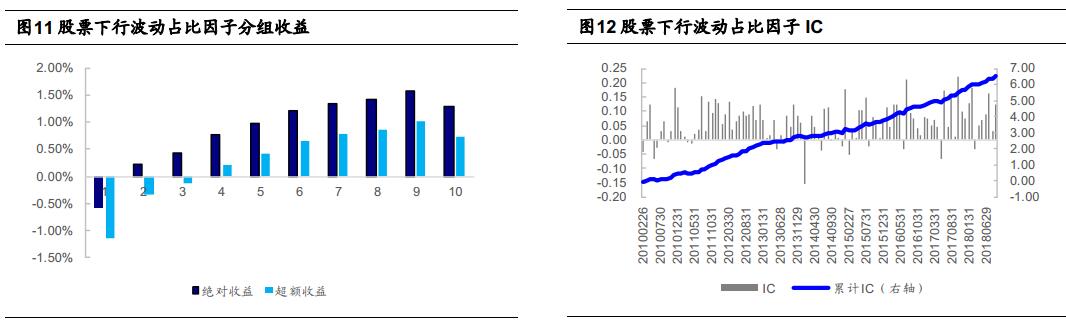

Feunou B et al.(2015)3将波动率拆分成上行波动率和下行波动率,发现投资者更为关注下行波动,要求更高的风险补偿。我们在前期报告《选股因子系列研究(二十五)——高频因子之已实现波动率分解》中构建了下行波动占比因子,发现该因子具有显著的选股能力.

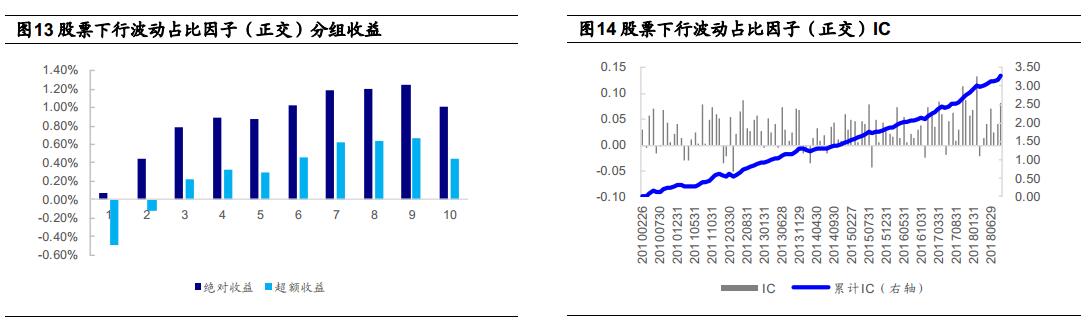

高频下行波动占比因子的分组收益和 IC 表现如图 11-14 所示,原始因子和正交因子的 IC 均值分别为 0.063 和 0.031, ICIR 分别为 3.31 和 3.12, 多空组合月均收益差分别为 1.87%和 0.94%。

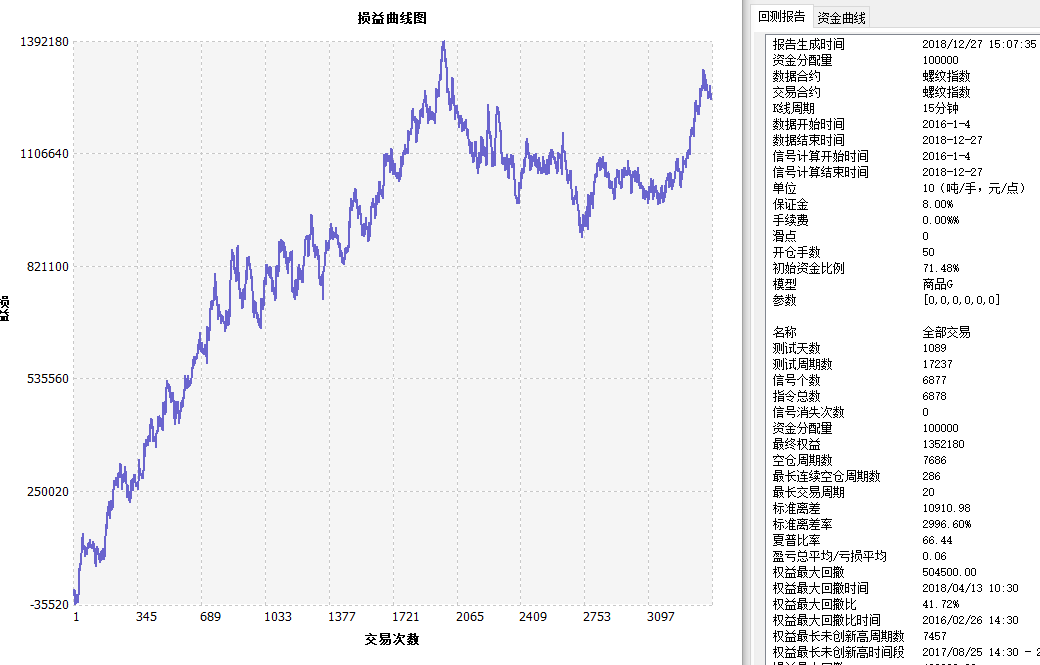

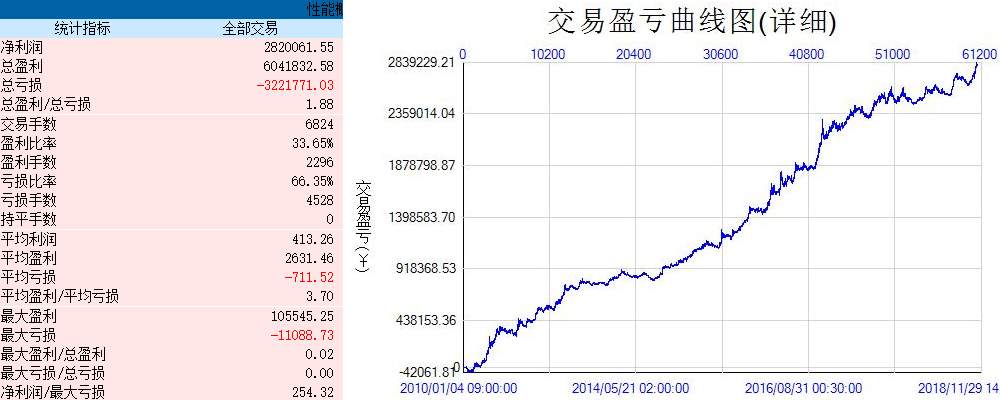

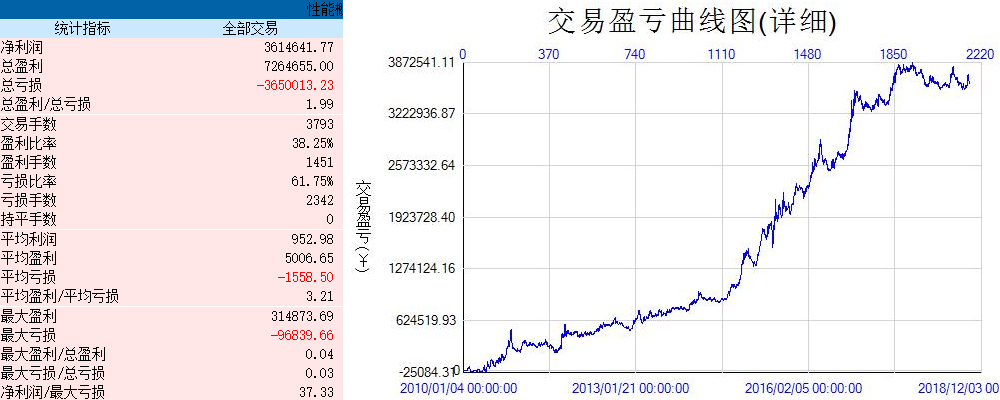

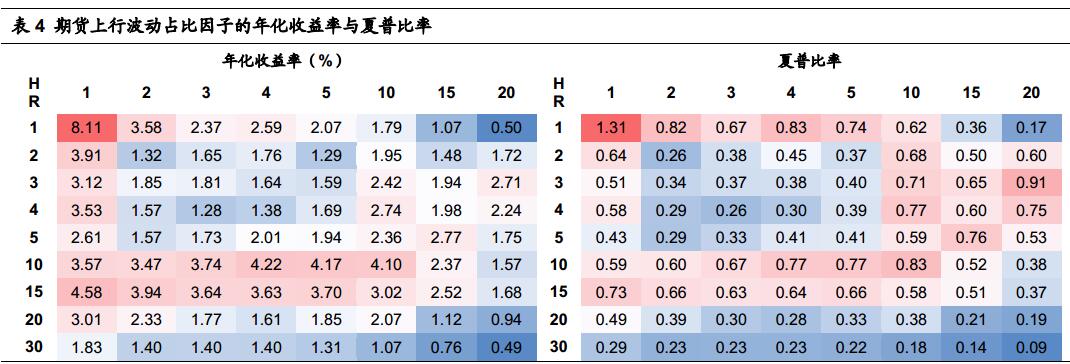

对于期货,为了方便起见,我们考察上行波动占比因子在不同参数组下的表现,因子在绝大部分参数组下均能取得正收益(见表 4),这意味着上行波动占比高的期货品种未来能够取得更高的收益。

对于期货,为了方便起见,我们考察上行波动占比因子在不同参数组下的表现,因子在绝大部分参数组下均能取得正收益(见表 4),这意味着上行波动占比高的期货品种未来能够取得更高的收益。

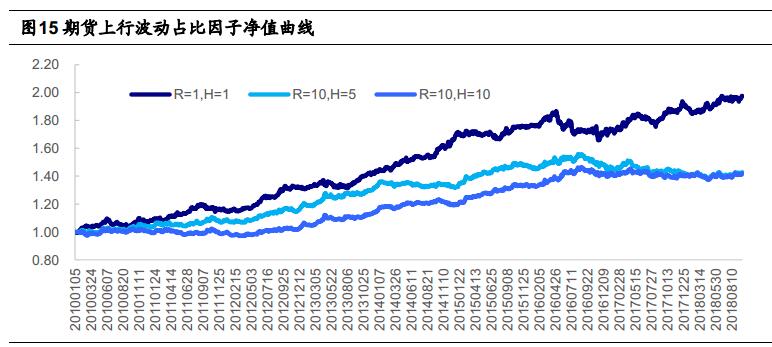

当回看期 R 和持有期 H 均为 1 天时,因子收益最高,为 8.11%,夏普比率为 1.31。因子在 R=10-15, H=1-5 参数区域内表现相对稳定,平均年化收益率为 3.81%。

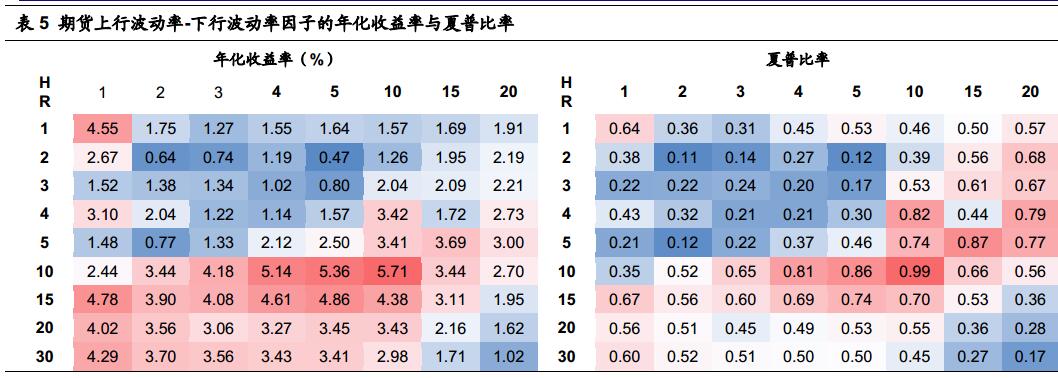

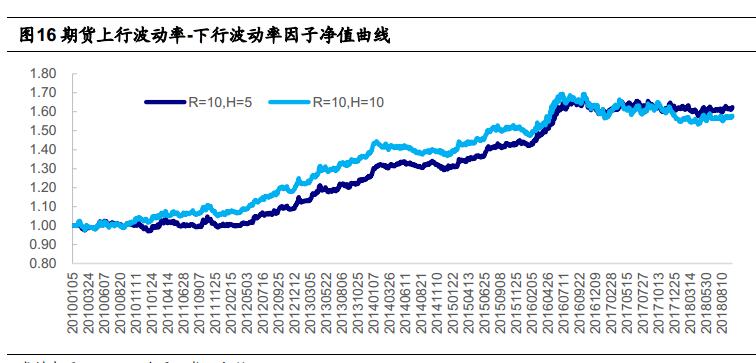

如果考虑到波动率的水平,我们可以将上行波动占比因子转换为“累计上行波动率-累计下行波动率”这一形式,新因子在各参数组下均能取得正收益,收益水平高于原始因子(见表 5)。因子在 R=10-30, H=1-10 参数区域内表现相对稳定,平均年化收益率为 3.96%。

根据以上研究结果,高频偏度和下行波动占比因子在在期货和股票中的表现截然不同。二者在股票中体现出反转效应, 即因子值小的股票未来收益更高,而在期货中体现出动量效应, 即因子值大的期货品种未来收益更高,即便我们仅考察一个月涨跌幅这个日频因子,也可以得出这一结论。

这种差异化特征可能与交易机制和投资者结构有关。股票市场以单向做多机制为主,散户交易占比较高,容易出现过度反应和定价偏误,而期货市场可以多空双向 T+0交易,机构参与度高,程序化交易应用广泛,定价相对更为精确,价格的涨跌往往与库存等基本面数据变化形成共振,更容易向一个方向持续运动。