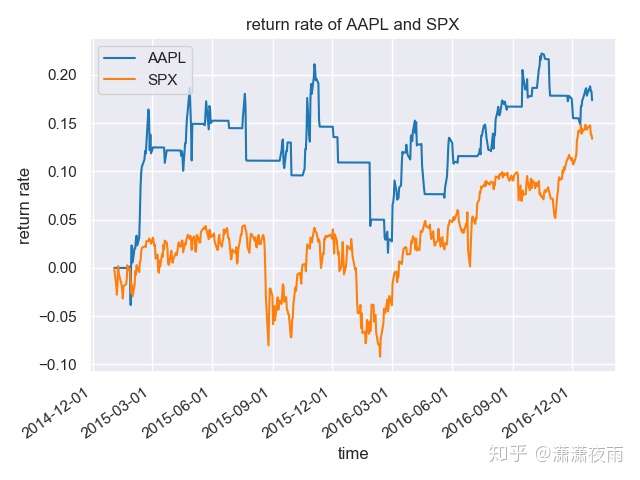

上篇使用zipline回测了一个简单策略,收益图如下:

评价指标如下:

综合以上指标,我们发现这个策略存在以下几个问题:

1. 夏普比率比较低,也就是承受单位风险带来的收益并不是很高。

2. 最大回撤较大,风险较大。

很明显,这个策略过于简单,效果并不理想,所以本篇主要介绍优化这个择时策略的思路。

改进的第一个思路就是添加更多的技术指标,但千万不要立即去这样做,如果你直接尝试不同的技术指标,最终的结果可能是吃力不讨好,花了很大精力,却收效甚微。为什么???因为你没有抓住问题的本质,你的优化更像是一种遍历式的组合,明显是低效的。那么,我们该怎么办?

First principle, Simplicity. Read Macrus Aurelius. Of each particular thing, ask:What is it initself?What is its nature?

来源于电影《沉默的羔羊》

上面一段话来源于《沉默的羔羊》,他说出了如何去寻找问题的本质。

我个人认为,量化获利的本质,不是预测未来。因为未来根本是不可预测的,所以拟合曲线的想法是不可行的。未来不可预测,但是规律却是可以找到的。在历史的长河中,没有任何力量可以抵挡历史的车轮,因为历史轮回的规律是无可抗拒的。量化策略的核心————不是拟合曲线,而是服规律。

上一篇策略使用的是CCI指标(顺势指标,Commodity Channel Index)。CCI指标的核心思想是:根据统计学原理,使用价格与固定期间的股价平均区间的偏离程度,来度量股价是否超出常态分布范围。CCI是一种超买超卖类指标。根据定义,我们知道上篇文章实现的是一种趋势跟踪的择时策略,股票超买的时候买入,超买结束就卖出。

趋势跟踪策略的盈利逻辑是,市场是非有效的,当市场中某些因素变化,导致某些资产的价值短期内迅速变化,但是这些资产的价格变化滞后于价值变化,那么该资产就具有趋势性,策略顺应这样的趋势实现盈利。

所以趋势跟踪的择时策略,非常依赖于市场的波动性。当市场出现大方向的波动性,策略的收益会比较高;当市场没有明显波动的时候,策略的收益往往就不如人意。这种策略典型的特征是“亏小赚大”。因此改进有两个方向:

1. 添加有效的趋势指标,增强信号的可信度。

2. 选择具有趋势特性的股票。

所以接下来的核心问题就是:

为了解决以上两个问题,我们就需要站在巨人的肩膀上了。

做策略的时候,尽量不要闭门造车,因为自己极有可能在做前人做过的工作,凭一己之力,很难有所作为。所以我们需要站在巨人的肩膀上,再出发,这样才可能有所突破。巨人的肩膀指的就是机构的研报、相关的学术研究、优秀的基金经理的理论框架。当我们站在这些优秀的研究成果上,再进行尝试,事半功倍。那么前人在择时指标和选股的问题中,有什么好的成果呢?

目前还未找到好的文章,后续更新

最后列举一些我看过的,比较有收获的文章:

本人还是比较推崇以上两位大牛的大局观和理论分析能力的,从他们的字里行间中,就可以看出他们对问题认识的深度和分析问题独特的思路,从中可以获益不少。