Hello~Welcome come to my channel!

欢迎各位交易者来到我的频道,我是作手君,一名Quant Developer,全栈开发CTA & HFT & Arbitrage等交易策略。

感谢FMZ平台,我会在我的量化频道多多分享量化开发相关内容,同各位交易者共同维护量化社区的繁荣。

更多信息,移步我的频道哦~在这等你来撩【作手君量化小屋】

哈哈那你来对了地方,今天作手君量化小屋给大家带来的是市场噪声的构建与应用!众所周知,金融市场充满了噪音,如何对市场的噪声进行量化的建模刻画十分重要。噪声的刻画可以更好的帮助我们分辨市场当前的状态,预测未来的可能!

PART1 【噪声的分辨对于金融市场交易十分重要】

金融市场的时间序列有高信噪比的特点,大部分时候市场的波动都是不明了的,甚至在趋势行情的时候也时长出现进4步退3步这样的情况。所以在金融市场中定义,识别和分类市场的噪声是非常重要且有应用意义的。考夫曼的这本著作里就对噪声这个特点进行了全面的说明与建模。

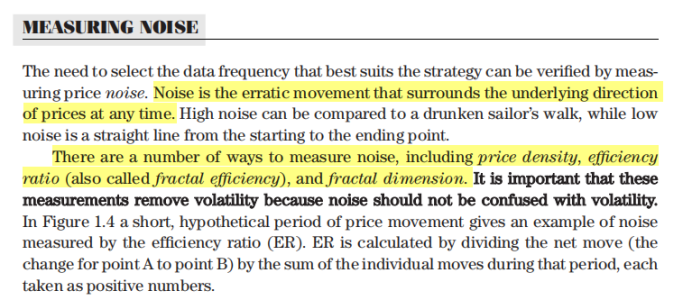

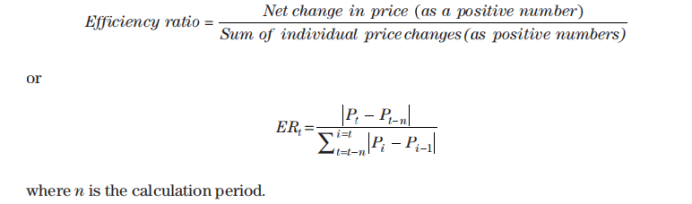

PART2 【噪声的构建-ER效率系数】

价格变化的起始与终止点净值除以期间价格两两变化的总和。

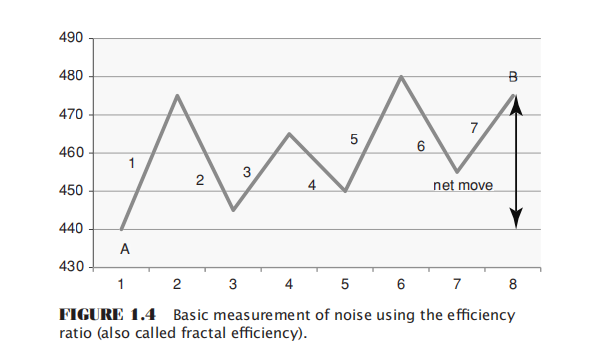

A点与B点之差除以中间7段运动之和

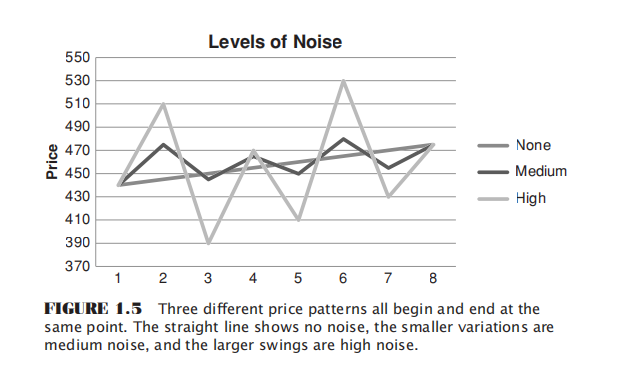

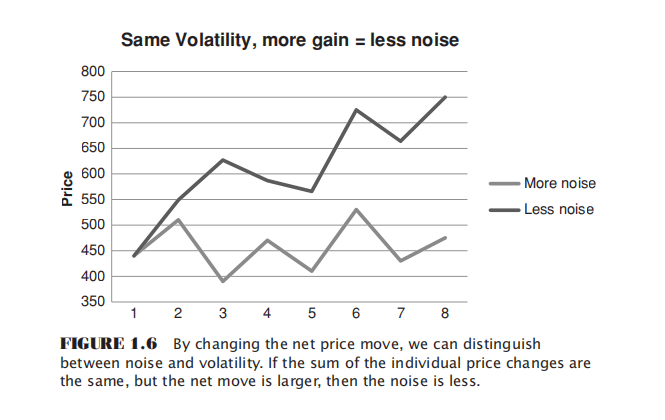

展示了价格相同运动幅度情况下,不同的价格运行模式展现的不同噪声水平。直线表示没有噪声,围绕直线上下较小变化表示中等噪声,大型的摆动象征着很高的噪声。

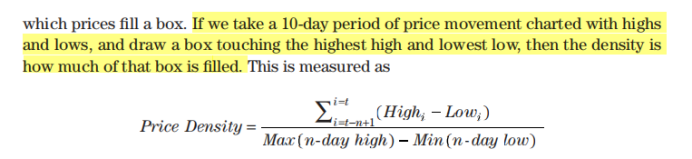

PART3 【噪声的构建-价格密度】

这里的定义是:绘制过去一段时间内价格运行的高低点,将这段时间内的最高价与最低价拉入一个方框,所谓的价格密度就是框内所能容纳的价格点位的数量。

相较于ER效率系数,价格密度的测量方式更加考虑了每根K线的最高价与最低价。

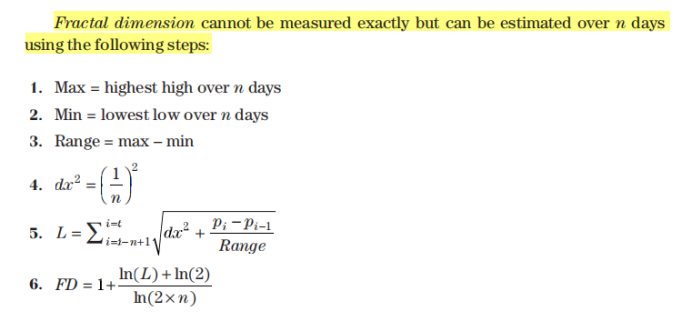

PART4 【噪声的构建-分型维度】

分型维度不能准确的测量,但是可以在过去n根期限内,使用下面的步骤进行估计

PART5 【噪声的构建-其余方式】

CMI(潮汐指数) = (close[0] - open[n-1]) / (Max high(n) - Min low(n));

噪音越低的时候,这段时间首尾净值无限逼近最高最低价之差,CMI无限接近1。

各类噪声测量的构造方法得到的结果是高度相似的,其核心就是比较一段时间运动的净变动和变动过程或变动极值,选取自己更喜爱的或者认为更合理的构造方式即可。

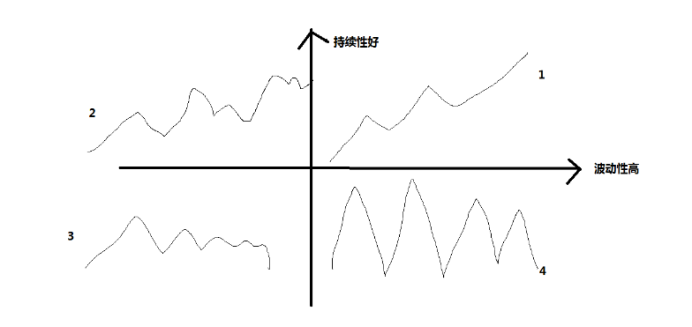

PART6 【从噪声与波动率角度划分市场风格】

波动率与噪声是不同维度刻画市场的方面,上面两种价格模式各段价格变化的总和是相同的,所以它们的波动率相同,净值变动的更大,噪声则更低。

所以噪声和波动性是两个不同的角度,而从这两个不同的角度恰好可以对市场进行一个风格划分。如果把行情的持续性和波动性分别作为横轴与纵轴,构建一个十字坐标系,可以把市场价格的波动状态分成如下四种:

需要指出的是,所谓宽幅、窄幅,并没有绝对标准,要相对于自己交易的级别和系统,就如同交易周期的设定一样,是极其个人化的。而且我们仅能通过对过去一段时间的考察,判断出当前市场处于哪一种状态。但是,我们无法预测出市场下一步会进入哪一种状态。

当然,四种波动类型在转换时也不至于完全随机。在最理想的状态下,流畅趋势后往往迎来宽幅震荡,把动能慢慢地卸载掉;随后进入窄幅盘整,市场很不活跃,多空胶着互不相让;等市场被压缩到临界点,再次起爆,趋势起步了;以上是简化了的理想模型,现实要复杂得多。比如说,窄幅盘整后面未必一定是趋势,也有可能是宽幅震荡,流畅趋势后未必是宽幅震荡,有可能会继续创新高或新低。并且很难开发出四种策略,分别擅长处置四种不同的行情,然后兵来将挡、水来土掩。所以目前我还是觉得只能开发出在某些行情赚钱的策略,在不适应的行情尽可能的减少亏损。

PART7 【噪声对相关交易的影响】

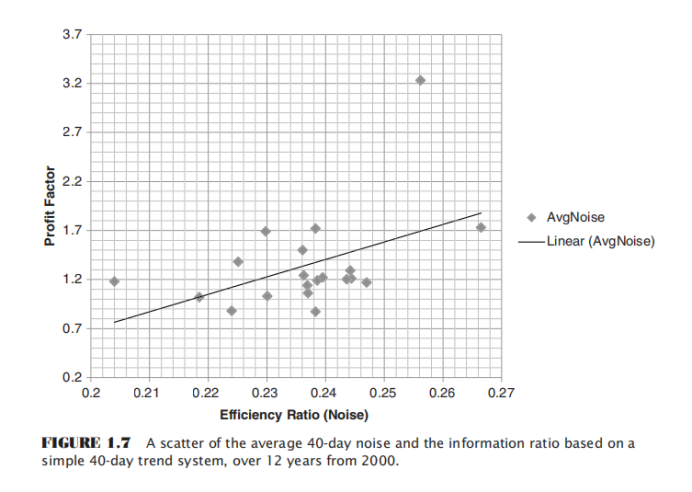

用40日移动平均线策略的利润因子(40日线上做多线下做空,利润总额/损失总额)与40日噪声(ER效率系数)进行回归,可以看到噪声越高,趋势策略的利润因子越低。并且我们可以得到结论:低噪声有利于趋势交易,高噪声有利于均值回归交易。

市场噪音的概念在确定交易风格方面非常重要,在开发相应的交易策略之前,我们要勾勒出市场的轮廓。

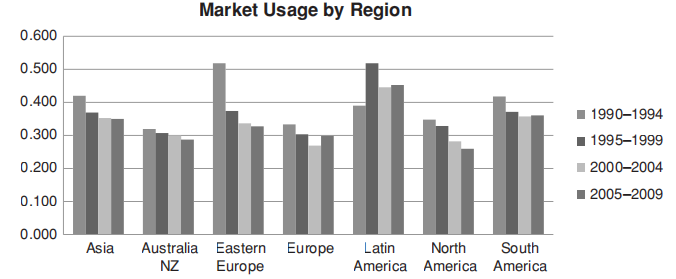

PART8 【市场成熟度与噪声】

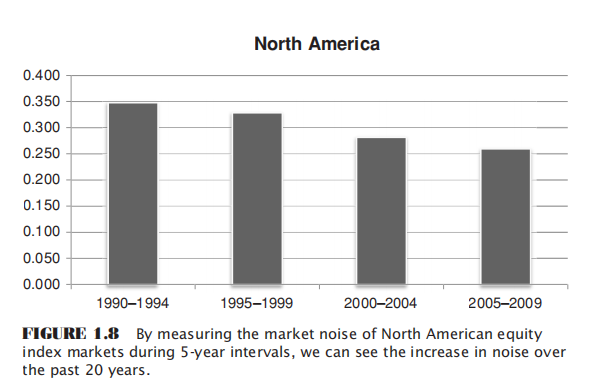

在过去20年里,北美股指市场的噪声属性经历了一个稳步的上升。

各地区的金融市场正逐步趋向成熟,噪声逐步增加,而且这个成熟来的很快。

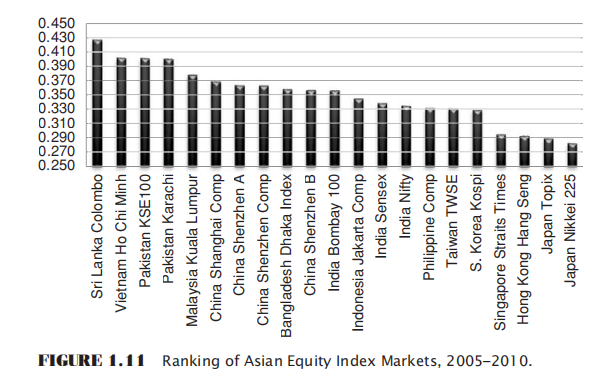

对各国的股指市场进行了一个研究,最右边是最成熟的市场,也是噪声更高的市场,最左边是不成熟的市场,噪声也越低。可以发现日本是最成熟的市场,然后是香港、新加坡、韩国这些经济体,最左边是越南、斯里兰卡这些相对不成熟的市场。

对于比特币市场季度噪声大约在0.2-0.3,并且成周期循环状态。

欢迎再来作手君的量化小屋~

感谢FMZ这个平台,没有关起门来造轮子,为广大交易者提供如此好的交流圣地。交易之路很坎坷,交易者们有温暖,在FMZ平台不断学习各位前辈大佬们的分享才能不断成长。祝愿FMZ越来越好,祝愿各位交易者收益长存。