大家好,最近收到很多朋友关于工作流使用的反馈,其中问得最多的就是权益百分比下单和止盈止损的设置问题。很多朋友说:"我知道要控制风险,但具体怎么根据账户资金来计算下单数量呢?还有就是开仓后怎么自动设置止盈止损,让系统帮我们管理风险?"

今天我们就针对这些实际需求,结合发明者量化平台的实际代码,来详细讲解如何实现这两个核心功能。

权益百分比下单是指不固定下单张数,而是根据账户总资金的固定比例来计算下单数量。

举例说明:

核心优势:

第一步:获取账户信息

// 1. 获取账户信息

const accountInfo = exchange.GetAccount();

if (!accountInfo) {

return [{

json: {

success: false,

error: "获取账户信息失败"

}

}];

}

const availBalance = accountInfo.Balance; // 可用余额

Log("账户可用余额:", availBalance);

关键点:Balance 字段代表可用余额,这是计算的基础。

第二步:获取市场信息

// 2. 获取市场信息

const symbol = $vars.coin + '_USDT.swap' || 'ETH_USDT.swap';

const allMarkets = exchange.GetMarkets();

const marketsInfo = allMarkets[symbol];

if (!marketsInfo) {

return [{

json: {

success: false,

error: `未找到交易对信息: ${symbol}`

}

}];

}

核心参数说明:

CtVal:合约面值(例如 ETH 永续合约面值为 0.01 ETH)MinQty:最小下单量MaxQty:最大下单量AmountPrecision:数量精度PricePrecision:价格精度特别注意:务必检查要交易的币种是否存在于交易所。

第三步:获取当前价格

// 3. 获取当前价格

const ticker = exchange.GetTicker(symbol);

if (!ticker) {

return [{

json: {

success: false,

error: "获取价格信息失败"

}

}];

}

const currentPrice = ticker.Last; // 最新成交价

Log("当前价格:", currentPrice);

第四步:计算合约张数

// 4. 计算合约张数

const riskRatio = $vars.riskRatio || 0.05; // 默认 5% 风险比例

// 步骤 1:计算风险金额

const riskAmount = availBalance * riskRatio;

// 步骤 2:计算币种数量

let coinQuantity = riskAmount / currentPrice;

// 步骤 3:转换为合约张数(因为期货交易用的是合约张数)

let contractQuantity = coinQuantity / marketsInfo.CtVal;

// 步骤 4:精度处理(确保下单数量符合交易所要求)

contractQuantity = _N(contractQuantity, marketsInfo.AmountPrecision);

Log("计算步骤:");

Log("- 风险金额:", riskAmount);

Log("- 币种数量:", coinQuantity);

Log("- 合约面值:", marketsInfo.CtVal);

Log("- 原始合约张数:", coinQuantity / marketsInfo.CtVal);

Log("- 精度处理后:", contractQuantity);

计算公式总结:

合约张数 = (账户余额 × 风险比例 ÷ 当前价格) ÷ 合约面值

第五步:检查限制

// 5. 检查限制

if (contractQuantity < marketsInfo.MinQty) {

return [{

json: {

success: false,

error: `计算数量${contractQuantity}小于最小要求${marketsInfo.MinQty}`,

calculatedQuantity: contractQuantity,

minQty: marketsInfo.MinQty

}

}];

}

if (contractQuantity > marketsInfo.MaxQty) {

Log("数量超过最大限制,使用最大值:", marketsInfo.MaxQty);

contractQuantity = marketsInfo.MaxQty;

}

Log("最终下单数量:", contractQuantity);

新手常见错误:

当上述设置有误时,就会出现下单失败的提醒,这是新手需要特别注意的地方。

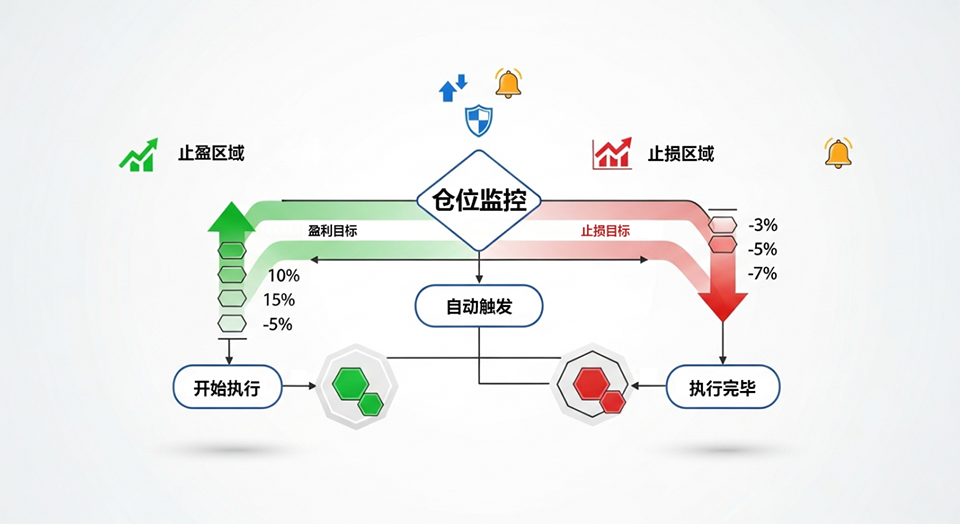

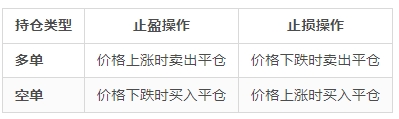

很多朋友对止盈止损的方向容易混淆,我们来理清楚:

关键点:止盈止损都是平仓操作,方向要跟持仓方向相反。

在发明者平台上,使用 CreateConditionOrder 函数来设置止盈止损:

目前FMZ平台实盘已支持CreateConditionOrder条件单,回测暂时没有支持。

exchange.CreateConditionOrder(

symbol, // 交易对

closeDirection, // 平仓方向:closebuy 或 closesell

positionSize, // 平仓数量

{

"ConditionType": ORDER_CONDITION_TYPE_SL, // 止损类型

"SlTriggerPrice": stopLossPrice, // 触发价格

"SlOrderPrice": executionPrice // 执行价格

},

"止损单" // 订单备注

);

参数说明:

多单平仓用 closebuy

空单平仓用 closesell

ORDER_CONDITION_TYPE_SL:止损(Stop Loss)

ORDER_CONDITION_TYPE_TP:止盈(Take Profit)

TriggerPrice(触发价格):达到这个价格时激活订单

OrderPrice(执行价格):激活后以此价格成交

注意: 目前仅实盘支持条件单,并且需要更新托管者。

在代码中,我们根据开仓方向动态计算:

const stopLossPercent = 0.02; // 2% 止损

const takeProfitPercent = 0.04; // 4% 止盈

if (openSide == 'openShort') {

// 空仓:止损价格上涨,止盈价格下跌

stopLossPrice = _N(entryPrice * (1 + stopLossPercent), pricePrecision);

takeProfitPrice = _N(entryPrice * (1 - takeProfitPercent), pricePrecision);

} else {

// 多仓:止损价格下跌,止盈价格上涨

stopLossPrice = _N(entryPrice * (1 - stopLossPercent), pricePrecision);

takeProfitPrice = _N(entryPrice * (1 + takeProfitPercent), pricePrecision);

}

Log("入场价格:", entryPrice);

Log("止损价格:", stopLossPrice);

Log("止盈价格:", takeProfitPrice);

设置好条件单后,我们还需要管理和监控它们:

// 查询条件单状态

const slOrder = exchange.GetConditionOrder(stopLossOrderId);

const tpOrder = exchange.GetConditionOrder(takeProfitOrderId);

Log("止损单状态:", slOrder.Status);

Log("止盈单状态:", tpOrder.Status);

Log("状态说明: 0=活跃, 1=已触发, -1=不存在");

状态处理逻辑:

if (slStatus == 1 && tpStatus == 0) {

// 止损被触发,取消止盈单

Log("止损单已触发,取消止盈单");

exchange.CancelConditionOrder(takeProfitOrderId);

_G('status', 'finished');

} else if (tpStatus == 1 && slStatus == 0) {

// 止盈被触发,取消止损单

Log("止盈单已触发,取消止损单");

exchange.CancelConditionOrder(stopLossOrderId);

_G('status', 'finished');

} else if (slStatus == 0 && tpStatus == 0) {

// 两个单都还活跃,继续监控

Log("止盈止损单都活跃,继续监控");

}

关键功能:

GetConditionOrder 函数,可以查看当前所有的条件单状态CancelConditionOrder 函数,传入订单编号即可注意事项:

在示范的工作流中,我们使用状态机来管理完整的交易周期:

const savestatus = _G('status');

// 初始化状态

if (!savestatus) {

_G('status', 'unfinished');

}

三种状态:

把权益百分比下单和止盈止损整合起来,我们就有了一个完整的交易工作流:

流程图:

计算下单数量 → 执行开仓 → 设置止盈止损 → 监控持仓 → 交易完成

代码实现:

// 状态1: 执行开仓

if (positionData.status == 'unfinished') {

// 1. 开仓下单

const openOrder = exchange.CreateOrder(symbol, dir, -1, positionSize);

// 2. 等待订单成交

Sleep(3000);

const openOrderInfo = exchange.GetOrder(openOrder);

// 3. 订单成交后设置止盈止损

if (openOrderInfo.Status == ORDER_STATE_CLOSED) {

const stopLossOrderId = exchange.CreateConditionOrder(...);

const takeProfitOrderId = exchange.CreateConditionOrder(...);

// 4. 保存订单ID并切换到监控状态

_G('stopLossOrderId', stopLossOrderId);

_G('takeProfitOrderId', takeProfitOrderId);

_G('status', 'monitor');

}

}

// 状态2: 监控止盈止损

if (positionData.status == 'monitor') {

// 检查条件单状态,处理触发情况

// ...

}

// 状态3: 交易完成

if (positionData.status == 'finished') {

_G('status', 'unfinished'); // 重置状态,准备下次交易

}

整个过程的优势:

风险比例:

止盈止损比例:

完整测试清单:

测试流程:

记住:测试充分后再上实盘,这是量化交易的基本原则。

好了,今天关于权益百分比下单和止盈止损的设置就讲到这里。这套工作流把风险控制和自动化执行结合起来,让我们的交易更加规范化。不过每个人的交易风格和风险承受能力都不一样,大家在使用时记得根据自己的实际情况来调整参数。如果在使用过程中遇到任何问题,或者有其他关于量化交易的疑问,都欢迎大家过来咨询交流。我们一起探讨,一起进步。