Alpha Arena的出现让量化交易圈子炸开了锅。看着那些AI模型在排行榜上你追我赶,今天DeepSeek领先,明天Qwen又反超,并且Grok在起始阶段还一度占领领先优势,这种现象引发了一个有趣的思考:既然每个AI都有自己独特的"性格"和优势,为什么不能构建一个系统,让它们在同一个交易环境中实时竞技,然后动态选择表现最优的模型来执行真实交易?

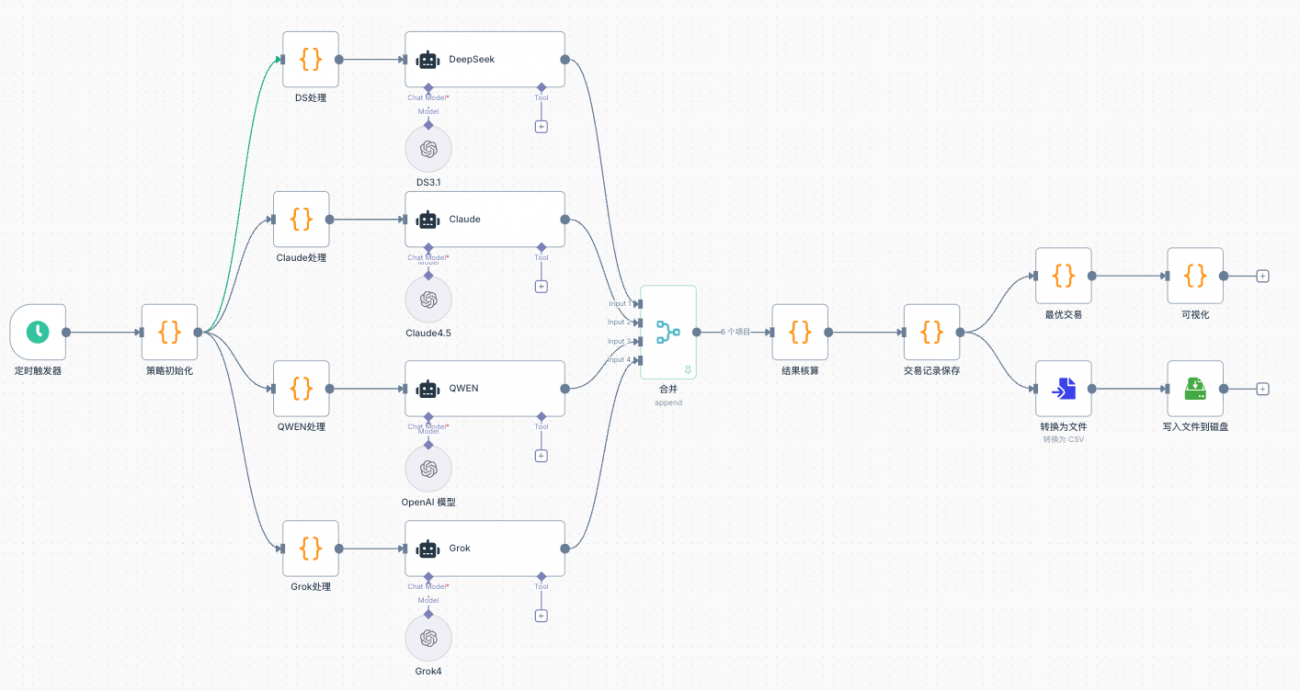

这个想法听起来有点疯狂,但仔细想想却很有道理。传统的量化策略往往依赖单一的逻辑框架,而AI模型的多样性为我们提供了新的可能性。利用发明者量化交易平台的工作流的自动化工具,我们就把这个想法进行了实现,构建出了这套完整的"AI窝里斗交易系统"。

系统选择了四个性格迥异的AI模型作为交易参与者:

每个AI都接收相同的市场数据输入,但基于各自的训练背景和推理方式产生独立的交易决策。这种设计确保了策略的多元化,避免了单一模型可能存在的认知盲点。

系统的核心创新在于引入了实时排名机制。每个AI都能看到自己在所有模型中的当前排名,这种"竞争压力"通过精心设计的提示语传递:

这种心理暗示机制让AI模型在不同压力状态下展现出不同的交易风格,从而增加了策略的适应性。

这个设计比较巧妙的地方在于采用了双层交易架构:

虚拟交易层:所有AI模型在纸面环境中进行交易,实时计算各自的盈亏表现和排名变化

实盘执行层:系统自动识别表现最优的模型,将其虚拟持仓状态同步到真实交易账户

这种设计既保证了资金安全,又实现了策略的动态优化,避免了让未经验证的AI直接操作真实资金的风险。

系统为每个AI提供三个维度的市场数据:

每个时间框架包含RSI、MACD、ATR、OBV等核心技术指标的最新10个数值,确保AI能够全面理解当前市场状态和历史演变过程。

为了确保决策的一致性和可比性,系统定义了五种标准化的交易动作:

const actions = [

"OPEN_LONG", // 开多头持仓

"OPEN_SHORT", // 开空头持仓

"CLOSE_LONG", // 平多头持仓

"CLOSE_SHORT", // 平空头持仓

"NO_ACTION" // 暂不操作

];

每个决策必须附上简洁的分析理由,这样既能追踪AI的思路,又能为后续的策略优化提供数据支持。

系统持续监控所有AI模型的虚拟交易表现,采用简单有效的优胜劣汰机制:

// 寻找当前表现最优的模型

let bestModel = null;

let bestPnl = currentThreshold;

models.forEach(model => {

if (model.realizedPnl > bestPnl) {

bestPnl = model.realizedPnl;

bestModel = model.name;

}

});

一旦发现新的"冠军"模型,系统立即切换实盘跟随对象,确保资金始终跟随表现最优的策略。

通过长期观察,发现不同AI模型确实展现出了鲜明的"个性":

系统提供四个维度的实时监控面板:

将竞争心理引入AI决策过程是一个有趣的尝试。通过观察发现,这种"心理暗示"确实能够影响AI的决策风格。领先的AI会表现得更加稳健,而落后的AI则会展现出更强的进攻性。如果大家对提示语设计的技巧感兴趣,可以单独分享一下"如何优雅地给AI施压"的心得。

相比传统的静态策略,这套系统能够根据市场环境的变化自动切换到表现最优的AI模型,实现了策略的动态进化。这种适应性在快速变化的金融市场中具有重要价值。

每个AI的决策理由都被完整记录和展示,打破了算法交易中常见的"黑盒"问题。这种透明度不仅便于策略的后期优化,也为理解AI的决策逻辑提供了宝贵的数据。

系统目前采用四个AI模型,这个选择主要基于以下考虑:

系统架构支持灵活扩展,可以根据实际需求添加或替换AI模型。

这是当前面临的最大技术挑战。每个AI模型都需要数秒到数十秒的推理时间,在快节奏的交易环境中可能错过最佳入场时机。实际交易中经常出现决策价格与执行价格存在偏差的情况。这个问题需要依赖AI推理速度的整体提升,以及更高效的并行处理机制来解决。

系统更适合作为概念验证和研究工具,而非直接用于大规模实盘交易。虽然在策略测试和AI行为分析方面表现出色,但在实际应用中还需要考虑延迟、成本、稳定性等因素。

多AI模型竞技交易系统代表了量化交易与人工智能深度融合的一次有意义的探索。通过让不同AI模型在虚拟环境中竞技,不仅能够发现各模型的独特优势,更能构建出动态适应市场变化的智能交易策略。尽管当前系统还存在技术局限,但这种探索为未来的智能交易系统发展提供了宝贵的思路和经验。随着AI技术的持续进步和计算能力的不断提升,相信这类系统将在量化交易领域发挥越来越重要的作用。

对于有兴趣的开发者和研究者,欢迎基于开源代码进行进一步的改进和实验。量化交易的魅力就在于永远有新的可能性等待探索,AI模型竞技只是这个探索旅程的一个精彩起点。