格兰杰因果检验为2003年诺贝尔经济学奖得主克莱夫·格兰杰(Clive W. J. Granger)所开创,用于分析经济变量之间的因果关系。他给因果关系定义为“依赖于使用过去某些时点上所有信息的最佳最小二乘预测的方差”。对格兰杰因果检验中,因果性的理解可以直接拉到文末,有解释。

在时间序列情形下,两个经济变量X、Y之间的格兰杰因果关系定义为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因。

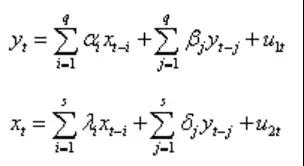

进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性,否则可能会出现虚假回归问题。因此在进行格兰杰因果关系检验之前首先应对各时间序列的平稳性进行单位根检验(unit root test)。常用增广的迪基—富勒检验(ADF检验)来分别对各序列的平稳性进行单位根检验。兰杰因果关系检验假设有关y和x每一变量的预测的信息全部包含在这些变量的时间序列之中。检验要求估计以下的回归:

其中白噪音u1t 和u2t假定为不相关的。

式(1)假定当前y与y自身以及x的过去值有关,而式(2)对x也假定了类似的行为,

对式(1)而言,其零假设H0 :α1=α2=…=αq=0。

对式(2)而言,其零假设H0 :δ1=δ1=…=δs=0。

分四种情形讨论:

(1)x是引起y变化的原因,即存在由x到y的单向因果关系。若式(1)中滞后的x的系数估计值在统计上整体的显著不为零,同时式(2)中滞后的y的系数估计值在统计上整体的显著为零,则称x是引起y变化的原因。

(2)y是引起x变化的原因,即存在由y到x的单向因果关系。若式(2)中滞后的y的系数估计值在统计上整体的显著不为零,同时式(1)中滞后的x的系数估计值在统计上整体的显著为零,则称y是引起x变化的原因。

(3)x和y互为因果关系,即存在由x到y的单向因果关系,同时也存在由y到x的单向因果关系。若式(1)中滞后的x的系数估计值在统计上整体的显著不为零,同时式(2)中滞后的y的系数估计值在统计上整体的显著不为零,则称x和y间存在反馈关系,或者双向因果关系。

(4)x和y是**的,或x与y间不存在因果关系。若式(1)中滞后的x的系数估计值在统计上整体的显著为零,同时式(2)中滞后的y的系数估计值在统计上整体的显著为零,则称x和y间不存在因果关系。

(1)将当前的y对所有的滞后项y做自回归,即y对y的滞后项yt-1,yt-2,…,yt-q的自回归,但在这一自回归中没有把滞后项x包括进来,这是一个受约束的自回归。然后从此自回归得到受约束的残差平方和RSSR。

(2)做一个含有滞后项x的回归,即在前面的回归式中加进滞后项x,这是一个无约束的回归,由此回归得到无约束的残差平方和RSSUR。

(3)零假设是H0:α1=α2=…=αq=0,即滞后项x不属于此回归。

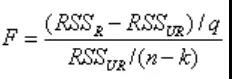

(4)为了检验此假设,用F检验,即:

(5)如果在选定的显著性水平α上计算的F值超过临界Fα值,则拒绝零假设,这样滞后x项就属于此回归,表明x是y的原因。

(6)同样,为了检验y是否是x的原因,可将变量y与x相互替换,重复步骤(1)~(5)。

利用格兰杰因果检验,可以确定第t交易日和第t-i交易日不同股票价格序列之间的关系,若两只股票间存在单向的因果关系,则可建立两变量回归模型进行预测,当实际值与模型理论预测值存在较大偏差,即实际值过于偏离理论预测值时,表明存在套利空间,应该建立头寸进行套利。

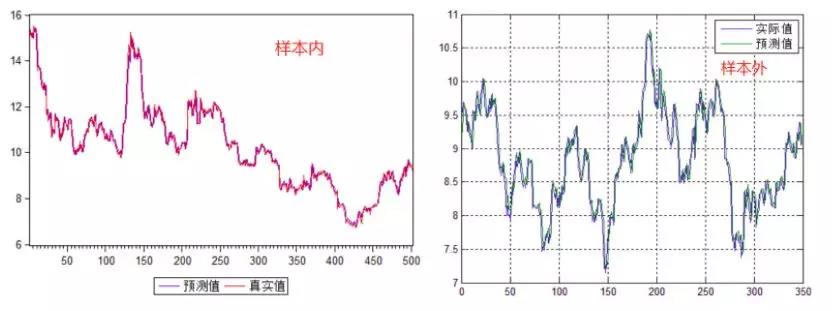

华泰证券 X5,t 和长江证券 X8,t在样本内时期表现出高度一致的相关性,因此对两者进行格兰杰因果检验,以确定是否存在统计意义上的因果关系。当选择滞后期为 3 阶时,发现两者存在单向的格兰杰因果关系。具体检验结果如下表所示。

从检验结果的P值可见,两证券之间存在单向因果关系,即华泰证券是长江证券的格兰杰原因。之后我们建立回归方程进行预测。

对回归方程的拟合程度进行检查,可知回归方程拟合程度较好,也即样本内预测值与实际值是很好拟合的。当然也必须做样本外检验,基于样本外数据用样本内的回归模型进行预测,将预测值曲线与实际值曲线肉眼对比也可知拟合程度是较好的。

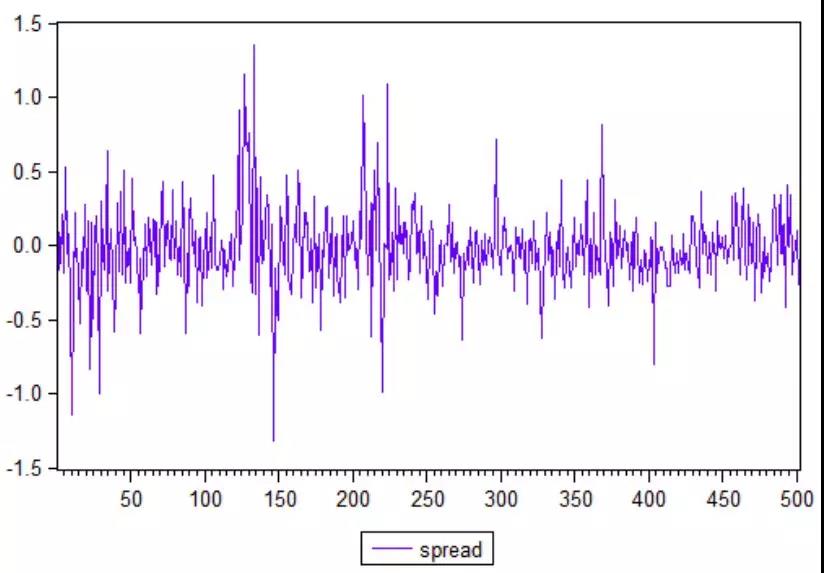

由于华泰证券是长江证券的格兰杰原因,有着统计上的单向因果关系,对长江证券的价格序列有一定统计上的解释效用,为此我们建立了两变量的回归模型,以长江证券为因变量做预测。通过样本内外检验可见预测值与实际值是较好拟合的。为此,我们可以基于预测值序列与实际值序列做配对交易,当实际值过于偏离理论预测值时,进场套利。

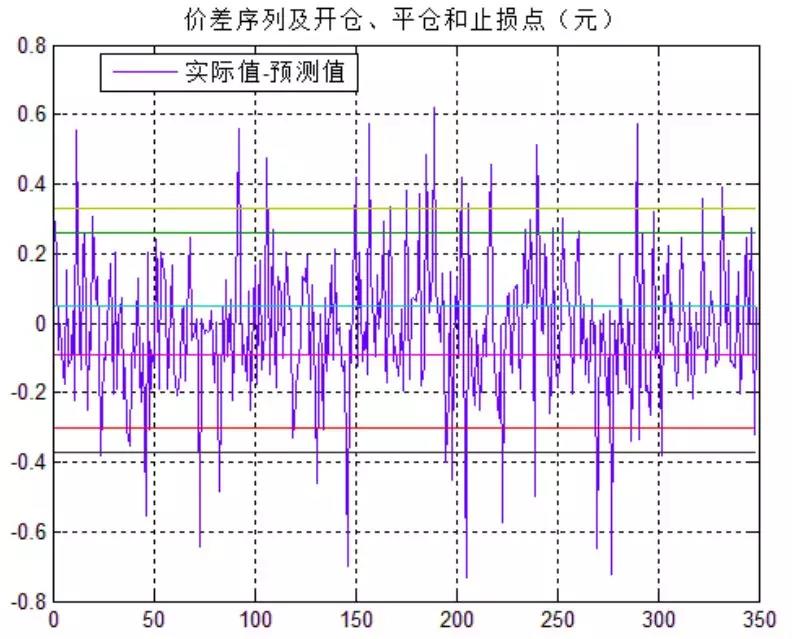

但是这里有点要注意,与传统对冲套利不同的是,预测值序列本质上起着基准的作用,但在实际操作中无法交易,因此只能在价差偏离正常水平时单向做多或单向做空,无法进行对冲操作。通过上述过程,我们得到了长江证券的实际值序列及预测值序列,要进行配对交易,必须进行各种检验和进出场阈值等的设计,这里不再详述,总之最终就是通过所有检验即是,得价差序列=实际值-预测值。

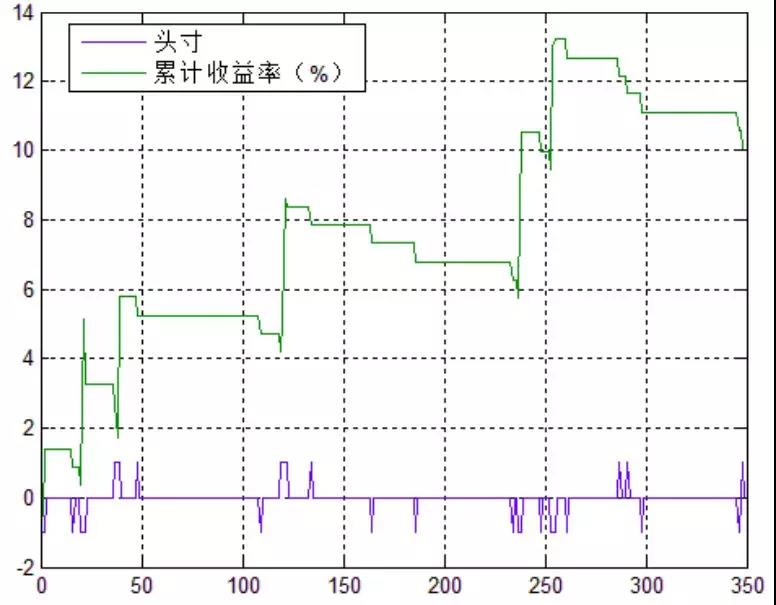

建立的套利方案示意图及绩效图如下:

格兰杰因果关系不是「逻辑上的」因果关系,格兰杰原因不是「逻辑上的」原因,格兰杰因果检验不是对「逻辑上的」因果的检验。哲学的因果关系,那是统计学这个学科根本没法检验的。

Granger Causality和因果关系的本质区别:前者说的是一种可预测性(forcasting),如果A事件对于预测B事件是有用的,那么我们就说:A是B的Granger Causality;而后者,因果关系讲的是一种逻辑上的。例如相关关系、格兰杰因果检验都是一种验证结论的补充性说明,可以加强结论的可靠性,但并不能据此直接得到逻辑上因果关系的结论。对格兰杰因果检验的理解,请看英文解释即可:The Granger causality test is a statistical hypothesis test for determining whether one time series is useful in forecasting another。

格兰杰因果检验的确容易让人认为是用于检验逻辑上因果关系的,但其实呢,是用于检验可预测性的,在小编心底,就叫做格兰杰可预测性检验好了,嘻嘻。

相关推荐: