1982年,Engle构造了方差随时间变化的自回归条件异方差ARCH模型。1986年,Bollerslev提出了GARCH模型,将高阶的ARCH模型转化为简洁的GARCH模型,描绘出金融数据方差项的某种自相关性,但在实际应用中,GARCH模型虽然有助于模拟金融数据的厚尾特征,却不能解释金融市场存在的杠杆效应。

针对杠杆效应问题,Nelson等人提出了非对称GARCH模型,以刻画出条件方差对正的价格变化反应弱而对负的价格变化反应强这一现象,这类模型包括TGARCH、EGARCH。对于金融时间序列,波动率往往具有以下特征:存在波动率聚集现象。 即波动率在一段时间上高,一段时间上低。波动率对价格大幅上升和大幅下降的反应是不同的,这个现象为非对称现象。

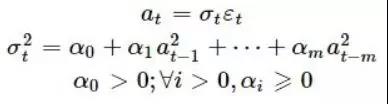

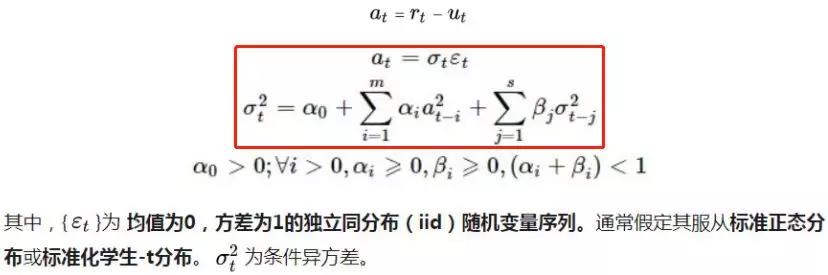

假设收益率序列为yt,用AR模型拟合得到均值为ut,残差或干扰项为at,则yt=ut+at。上述给出了ARCH模型的时变方差方程。在传统计量经济学模型中,干扰项的方差被假设为常数。但是许多经济时间序列呈现出波动的集聚性,在这种情况下假设方差为常数是不恰当的。

ARCH模型将当前一切可利用信息作为条件,并采用某种自回归形式来刻划方差的变异,对于一个时间序列而言,在不同时刻可利用的信息不同,而相应的条件方差也不同,利用ARCH 模型,可以刻划出随时间而变异的条件方差。在ARCH的框架下,过去大的"扰动"会倾向于紧接着出现另一个大的"扰动"。这与波动率聚集的现象相似。因此可以刻画波动率聚集现象。

步骤(1):建立均值方程,这里的均值方程可以简单认为是建立AR模型,ARCH其实是在此基础上的一些“修正”。

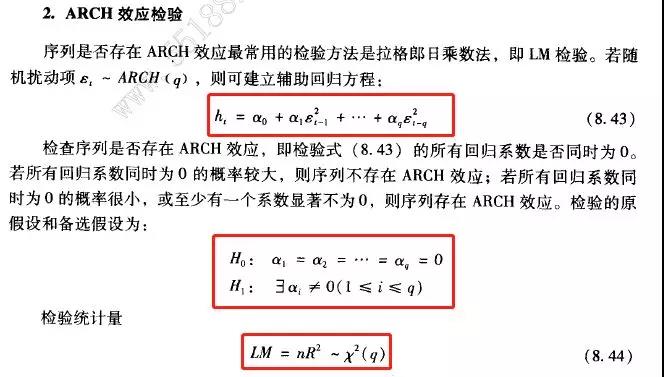

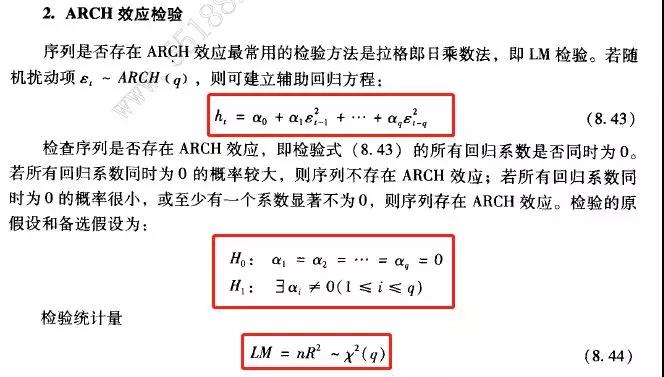

步骤(2):对均值方程的残差项进行ARCH效应检验,最常用的检验方法是拉格朗日乘数法即LM检验,其实就是检验残差项at或异方差收益率时序yt的序列相关性,如果是存在序列相关的,那么一个过去大的扰动会对当下造成较大的扰动,依然存在波动率聚集现象,存在时变方差特征,此时就可以进行时变方差的建模描述。

步骤(3):如果具有ARCH效应,则建立波动率模型。

步骤(4):检验拟合的模型,如有必要则进行改进。

虽然ARCH模型简单,但为了充分刻画收益率的波动率过程,往往需要很多参数,因此,Bollerslev提出了一个推广形式,称为广义的ARCH模型(GARCH)。与之前的ARCH模型建立过程类似,不过GARCH(m,s)的定阶较难,一般使用低阶模型如GARCH(1,1),GARCH(2,1),GARCH(1,2)等,大量的经验研究发现,对大部分金融时间序列而言,采用GARCH(1,1)即足够。

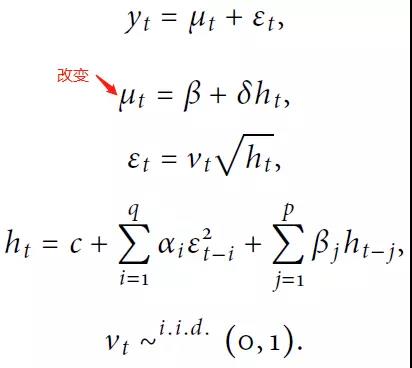

在金融中,证券的收益率会依赖于它的波动率,为了给这种现象建模,Engle在1987年提出GARCH-M模型。也就是说,在均值方程中,我们设定μt为ht 的函数。

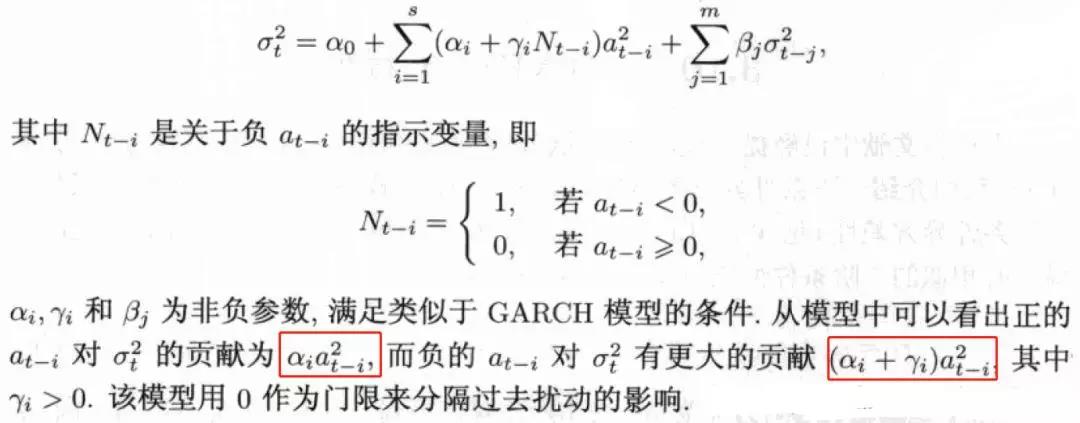

其相比GARCH模型,进一步解决了对波动率非对称现象中的杠杆效应的描述问题,其最先由Zakoian提出。其与Garch的差别在于方差方程上的改变:

TGARCH模型假设坏消息(负的收益率)对于收益率的未来波动较好消息(正的收益率)的影响来得更大,这种现象又称为杠杆效应。注意其指示变量的分段函数形式,其用于描述杠杆效应,强调负的外部冲击影响大于正的外部冲击。

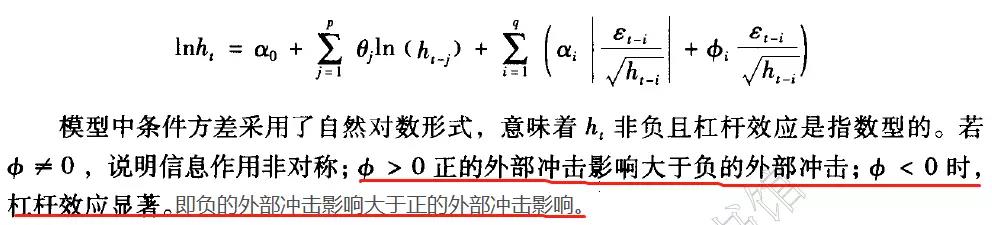

Egarch模型即是指数garch模型,由nelson在1991年提出,其与garch模型的差别依然是在方差方程上,其用于刻画了非对称现象。

相关推荐: