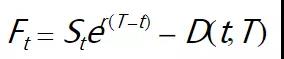

跨期套利是指利用出现异常价差的机会,通过对不同到期月份的期货合约做同时、反向的交易,买入低估品种,卖出高估品种,待其价差回复正常时平仓获利的策略。本文基于股指期货的持有成本模型对跨期套利的类型进行总结。根据持有成本模型得出的股指期货合约的理论价格为:

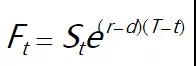

其中:Ft表示股指期货在t时刻的理论价格;St表示股指现货在t时刻的价格;r表示无风险收益率;D(t,T)表示t时刻到T时刻间的股利。若固定股利收益率d,则在连续复利情况下上式变为:

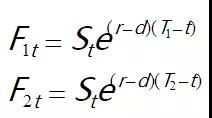

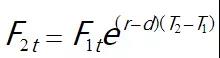

任意两张期货合约F1和F2在t时刻的理论价格可以分别表示为:

由此可以得到两张期货合约之间的相对价格关系为:

从上面的公式可以看出,各期货合约价格之间保持一种稳定的数量关系。因此,当股指期货价格偏离这种数量关系时,就可以买入低估品种,卖出高估品种,待两者的价差恢复正常后平仓,即可获得套利收益。为了具体说明跨期各种套利模式,我们用F1t和F2t分别表示近月合约和远月合约在t时刻的合约价格,则两个合约t时刻的价差(即远减近)可以表示为:

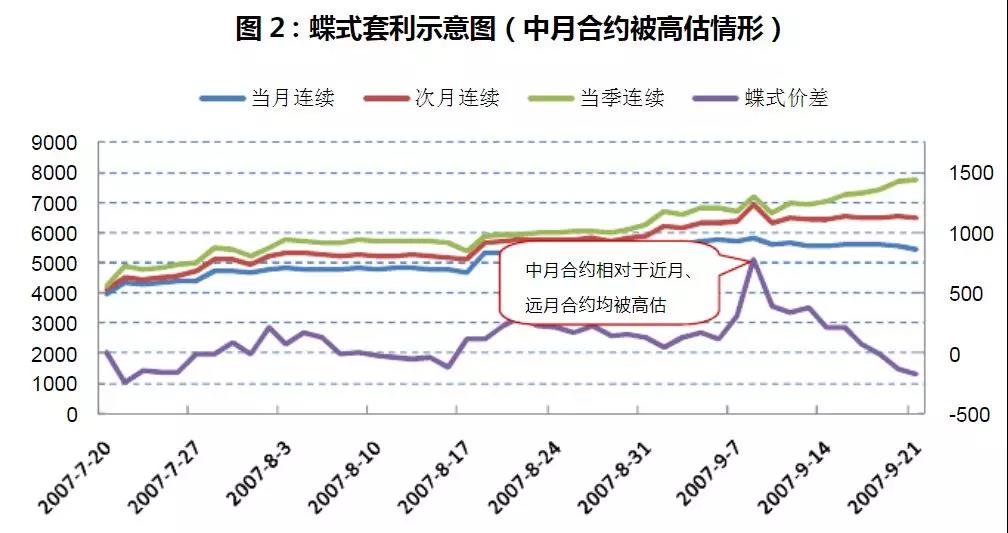

蝶式套利涉及三个合约,依次为近月、中月、远月合约,当投资者认为中月合约相对于近月合约、远月合约均被高估(低估)时,可以同时进行近月合约与中月合约的卖出套利(买入套利)、中月合约与远月合约的买入套利(卖出套利),由此形成共享中月合约的跨期套利组合,即蝶式套利。

鹰式套利是利用四张不同期限合约之间的异常价差来获取利润的跨期套利,对于沪深300股指期货而言,将使用当月、次月、季月、次季合约。当投资者认为次月合约相对与当月合约被高估(低估),而季月合约相对于远月合约被高估(低估)时,可以同时进行当月合约与次月合约的卖出套利(买入套利)、季月合约与次季合约的买入套利(卖出套利),由此形成跨期套利组合即为鹰式套利。鹰式套利与蝶式套利均属于组合跨期套利策略,可以分解为买入和卖出套利的组合。

牛市套利当预期股票指数继续上涨即是股票牛市时,即认为远月合约涨幅将大于近月合约的涨幅,或者说远月合约的跌幅将小于近月合约的跌幅时,可以采用牛市套利策略,买入远月合约,卖出近月合约。

熊市套利当预期股票指数继续下跌即是股票熊市,即认为远月合约的跌幅会大于近月合约的跌幅,或者说远月合约的涨幅将小于近月合约的涨幅,可以采用熊市套利策略,卖出远月合约,买入近月合约。

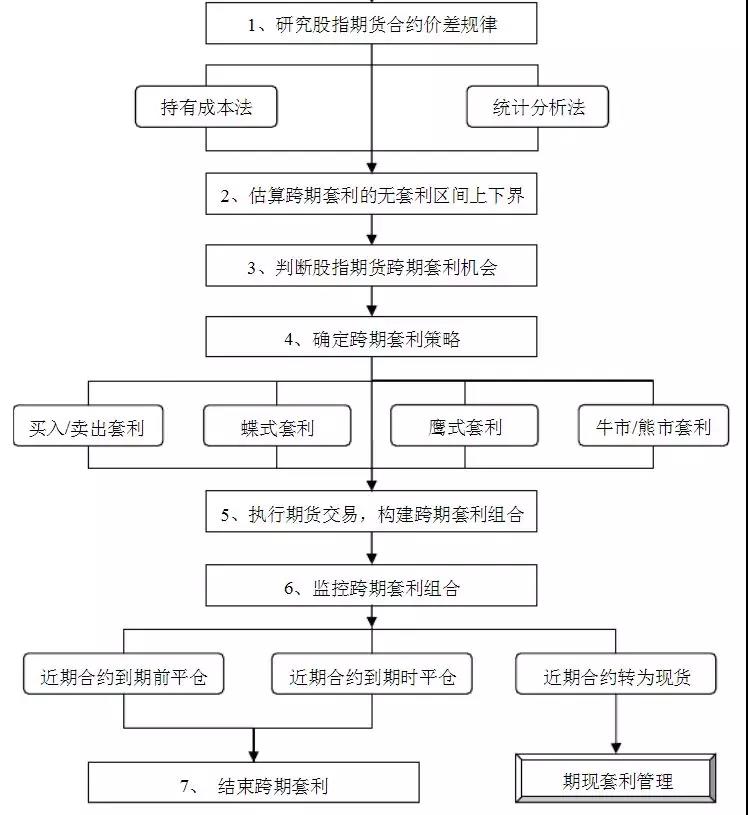

下面基于持有成本模型对跨期套利的操作模型做一总结:

相关推荐:

1人赞赏收藏

1人赞赏收藏