1引言

要想准确预测未来哪个品种或策略有更好的回报,是一件很难的事情。回过头看,资产配置无论怎么强调,都不过分。正如哈里·马科维茨所说资产配置是在投资市场上唯一的免费午餐。除了多品种多周期等**度资产配置外,本篇将详细介绍多策略之跨期套利策略。

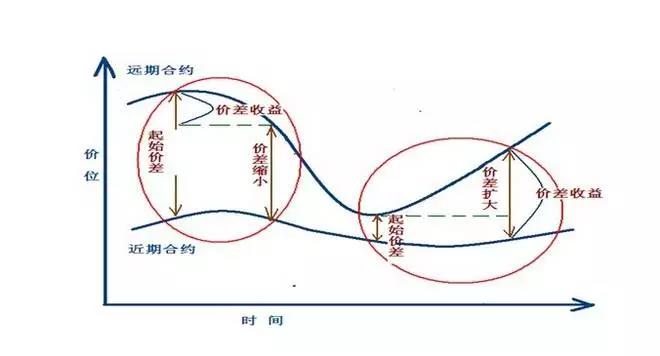

跨期套利是套利交易中最直接甚至从某种程度上说是最简单的一种。相同的商品在期货市场上会有不同交割期的合约在同时交易。理论上这些合约存在着长期协整关系,那么就可以利用同一个商品不同交割月份合约间价差波动而交易的获利方式,这也是较为成熟的套利方式之一。

最简单的跨期套利就是买入近期的期货品种,卖出远期的期货品种。因此跨期套利所关注的是合约之间的价差,能够一定程度上避免单个期货合约价格剧烈变动所带来的风险。

做好跨期套利交易,首先要明白同商品合约间价差因何产生波动和回归。从基本面上来看产生价差有以下因素:

(1)、产业供应链因素。

(2)、季节性、天气因素。

(3)、交易所规则因素。

(4)、政策因素。

(5)、其他因素。

(1)、模拟交割法:

通过模拟交割过程各项费用,来计算套利过程中的各项成本,从而得出均衡价差。

优点:容易计算,价差变化下;缺点:实际中价差很少恢复到这一水平。

(2)、均值法:

通过历史的价差,选择时间窗口长度,得到均衡价差。

优点:容易计算,价差动态;缺点:不能保证样本外价差恢复到这一水平。

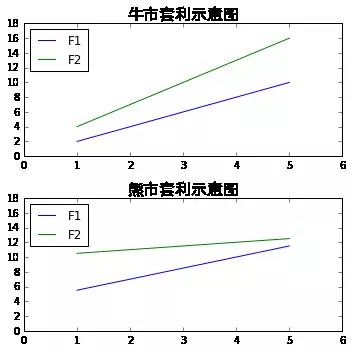

(1)、牛市跨期套利是指投资者判断市场向上,价差随之上升时,从而采用做多远月合约、做空近月合约的组合进行套利的策略。

(2)、熊市套利是指投资者判断市场向下,价差随之下降时,从而采用做多近月合约、做空远月合约的组合进行套利的策略。

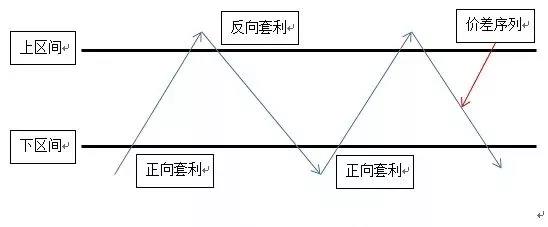

从价差分析中,可以看出价差序列的波动随着行情变化波动是无序的,但是上下波动幅度在一定程度上服从正态分布,在实际交易中,可以研究历史波动范围,得出正常波动区间,监控价差波动,若超出正常区域,则可以进行套利交易。由于这种套利机会转瞬即逝,人工下单很难捕捉到需要的价差,运用程序化可以很好的弥补下单速度问题。

算法基本思路如上图所示:

(1)、计算助理合约与次主力合约价差,取N个周期价差数据作为样本统计 ,方差 。

(2)、根据近期样本统计信息获取局部突破的上下区间;

(3)、当价差序列下穿上区间,做反向套利,上穿下区间做正向套利;

(4)、全日内策略,收盘平仓,无止盈止损;

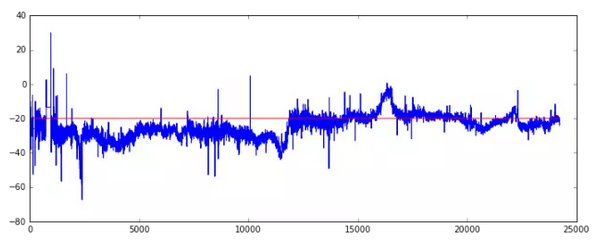

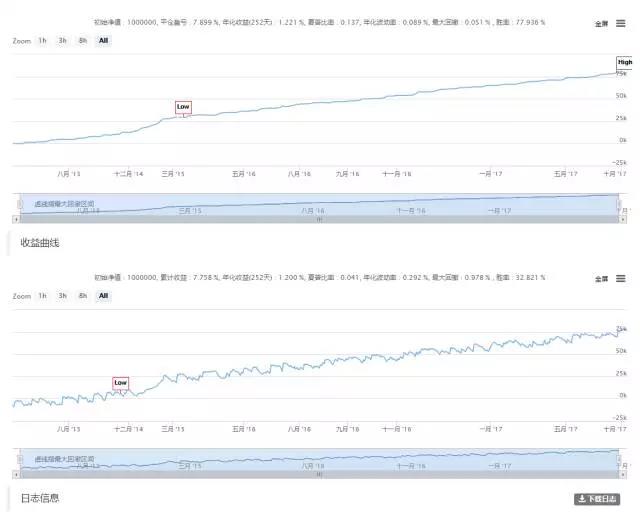

将套利模型运用程序化实现后,对历史行情进行回测,将2012年12月至2014年1月数据进行统计,将每月可套利交易时间的数据连接在一起,导入交易软件生成新的数据,手续费比例1%%,运用策略分析得到以下收益曲线如图:

延伸阅读:网格交易系统策略

2人赞赏收藏

2人赞赏收藏