1、 市值因子的罪恶

在Fama提出的三因子中有一个市值因子,实际上这一因子在美国股市上虽然有一定效果但信号非常的弱,Fama解释市值因子有效的理由是,市值小的股票一般是那些有破产风险的公司,而持有这些股票相当于承担了公司破产的风险,而高风险带来了未来的超额收益。

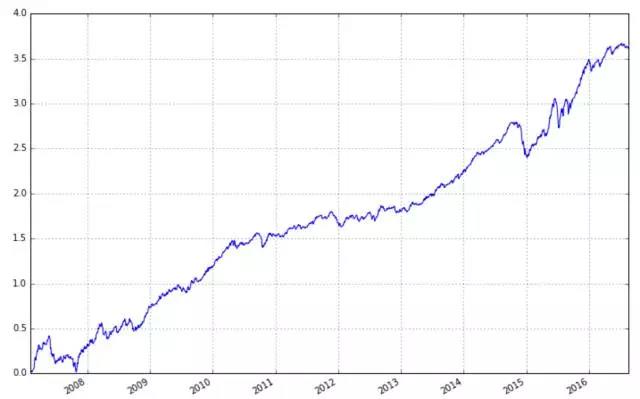

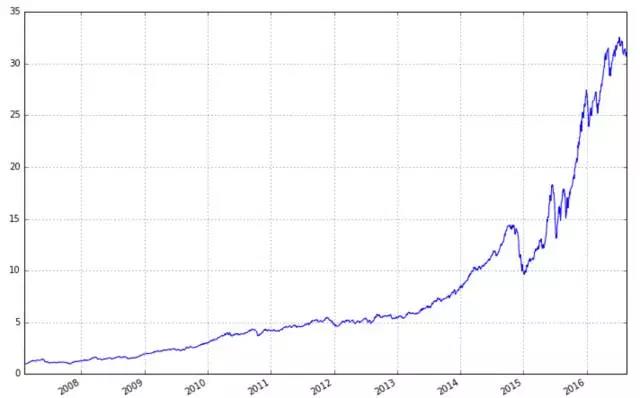

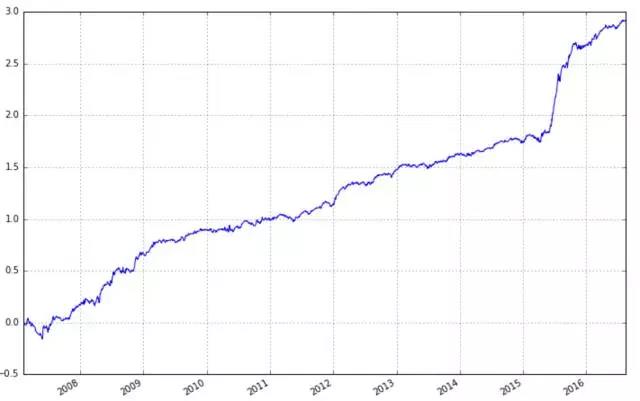

但是在a股,市值因子是一个超强的因子,可以说要找到比市值因子更强的因子会比较难,它在a股的效果要远远超越其在美国股市的效果。我们可以看一下用市值因子回测的结果图,其年华夏普比达到了2.10,第一张图为累和收益率(每日收益之和),第二张图为累计净值。

看到这里,也许大家会认为我们以后持有小市值的股票就一本万利了,但是在这里我要给大家泼一盆冷水,后面我来讲讲市值因子的罪恶。市值因子的回测看起来让你拥有了非常多的alpha,但实际上它也让你承受了你所承受不了的风险。我们可以看到2014年第四季度的时候,市值因子有一波非常大的回撤,而2014年第四季度正是券商疯涨开启一轮牛市的时候,当时策略可能因为巨大的回撤而停止使用,从而错过后面一整个牛市的收益。也许大家会说自己可以挺过这一段回撤期,但实际上大部分人并不能。在2014年第四季度牛市开始的时候,有大量的对冲策略的基金亏损甚至是清盘,而基金一旦清盘那它就意味着它接着会错过2015年alpha策略非常有效的时间段。2014年底可以说是对市场上做对冲基金的一次洗盘,淘汰了那些不严格控制风险的基金。

那么我们需要市值因子来提供alpha吗?我认为应该谨慎使用市值因子。在2014年底之前,市场上做alpha的基金的策略大部分是这样做的,持有一堆创业板或中小板的股票,然后做空沪深300股指期货做对冲。而这一个策略实际上就是买入了很多小市值的股票,卖出了沪深300中大市值的股票,从而取得收益,而且在2014年底之前这些基金收益都很好,因为市值因子有效,但是在2014年底市值因子的风险暴露之后,这一类做期指对冲的基金基本被清盘了。实际上这些策略连市场中性的要求都没有达到,如果做空的是沪深300期指,那么选择买入的股票池也应该是沪深300,不应该在其他的股票池里选择股票。

现在我们来谈一下,市值因子为何在过去10年间在a股上有这样好的效果。我这里说两个原因,第一个是a股是一个上市资源稀缺的市场,即上市非常困难,这导致很多公司需要通过借壳上市,而市值小的股票是一个非常好的壳资源,所以在之前非常容易炒作。第二个是a股市场的退市制度之前非常不完善,基本不会有退市的情况出现,导致小市值的股票基本就去掉了因为破产而退市的风险。我们可以看到这两个原因都是a股奇葩制度导致的,所以随着政策的改变,市值因子有极大可能在未来没有效果甚至带来很大的风险。目前欣泰的强制退市就是一个很好的警钟,随着a股制度越来越合理a股市场越来越开放,市值因子不可能复制它之前十年的效果,甚至2014年底市值因子的反向表现会时常发生。

所以,我们不会把市值因子作为我们alpha来源,其实它应该是我们需要规避的一个风险。那么下面我们说一下我们究竟要对冲什么。

2、对冲

大家都知道,对冲策略需要对冲掉市场的风险,实际上这个话并不完整,我们需要对冲掉的应该是我们无法掌控的风险。目前来说,做多因子策略应该要有三个原则,市场中性、行业中性和市值中性,相对应的我们要去掉市场风险、行业风险和市值风险。市场风险大家肯定都能理解,市值风险上面已经说过,那么为什么要行业中性呢?多因子策略实际上是一个选股的策略,即我们要选出那些好的股票,那么好和坏是一个比较关系,在很多时候公司只能在行业中比较,在行业间实际上很难比较,所以我们还需要去掉行业的风险。当然这并不是说行业间的策略是不好的,实际我们可以做行业的动量策略,最后再叠加到多因子策略上。

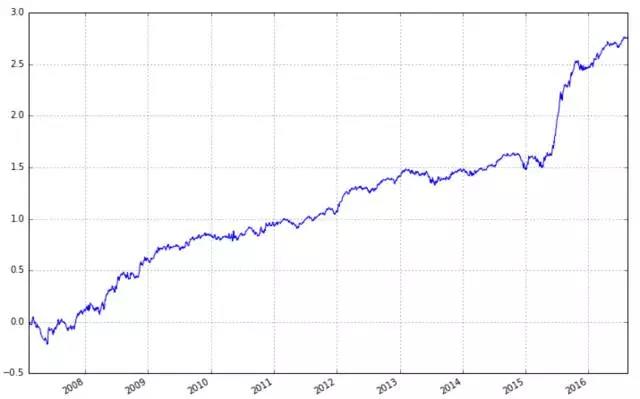

下面我们用《where is my alpha》中提到的反转因子展现一下在行业中性处理后,它的表现怎么样。第一张图是原始的因子,第二张图是做过行业中性得到的图,虽然两者收益差不太多,但是风险减小很多,对应的年化夏普比从1.82提高到了2.50,从中我们可以了解到去除行业风险的重要性。

这篇推文主要是想大家说一下风险的概念,做策略实际上是风险第一,收益第二的,毕竟大家投入的都是真金白银,谁都不想有亏损的时候。